Είμαστε μπροστά σε έναν νέο στασιμοπληθωρισμό;

Τους τελευταίους μήνες έχουν επιστρέψει ψηλά στην κεντρική πολιτική ατζέντα οικονομικές έννοιες που για δεκαετίες είχαν περάσει σε δεύτερη μοίρα: πληθωρισμός, ακρίβεια, αγοραστική δύναμη. Ήταν αυτές οι έννοιες που κυριάρχησαν στην πολιτική ζωή του καπιταλιστικού κόσμου από τη δεκαετία του ’70 έως και το πρώτο μισό της δεκαετίας του ’80. Στην Ελλάδα δε απασχολούσαν έντονα μέχρι τα μέσα της δεκαετίας του ‘90.

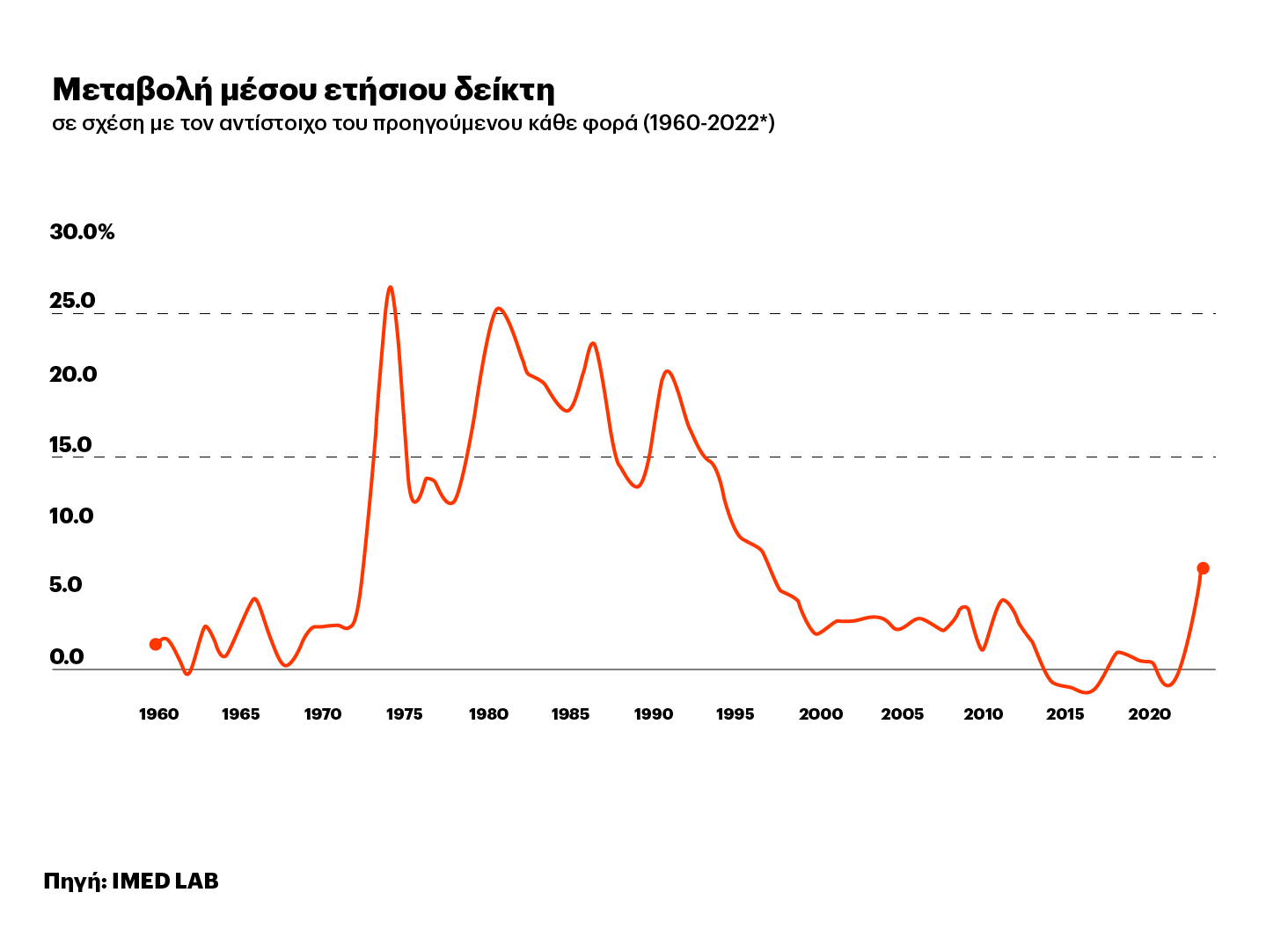

Ο πόλεμος στην Ουκρανία, οι οικονομικές κυρώσεις, η αλματώδης αύξηση των τιμών της ενέργειας και των πρώτων υλών, καθώς και οι δυσλειτουργίες στις εφοδιαστικές αλυσίδες μετά τα lockdown έχουν οδηγήσει στη μεγαλύτερη αύξηση του πληθωρισμού τις τελευταίες δεκαετίες, καθώς και σε σημαντική επιβράδυνση της ανάπτυξης. Σύμφωνα με τα στοιχεία που δημοσίευσε η Eurostat την 1η Ιουλίου, ο πληθωρισμός έτρεχε τον Ιούνιο με 8,6%1, ενώ στην Ελλάδα με 12,1% έχουμε τον υψηλότερο πληθωρισμό από το 19932.![]()

Ο πληθωρισμός στην Ελλάδα 1960-2022

Ο πληθωρισμός στην Ελλάδα 1960-2022

Πηγή: iMEdD Lab

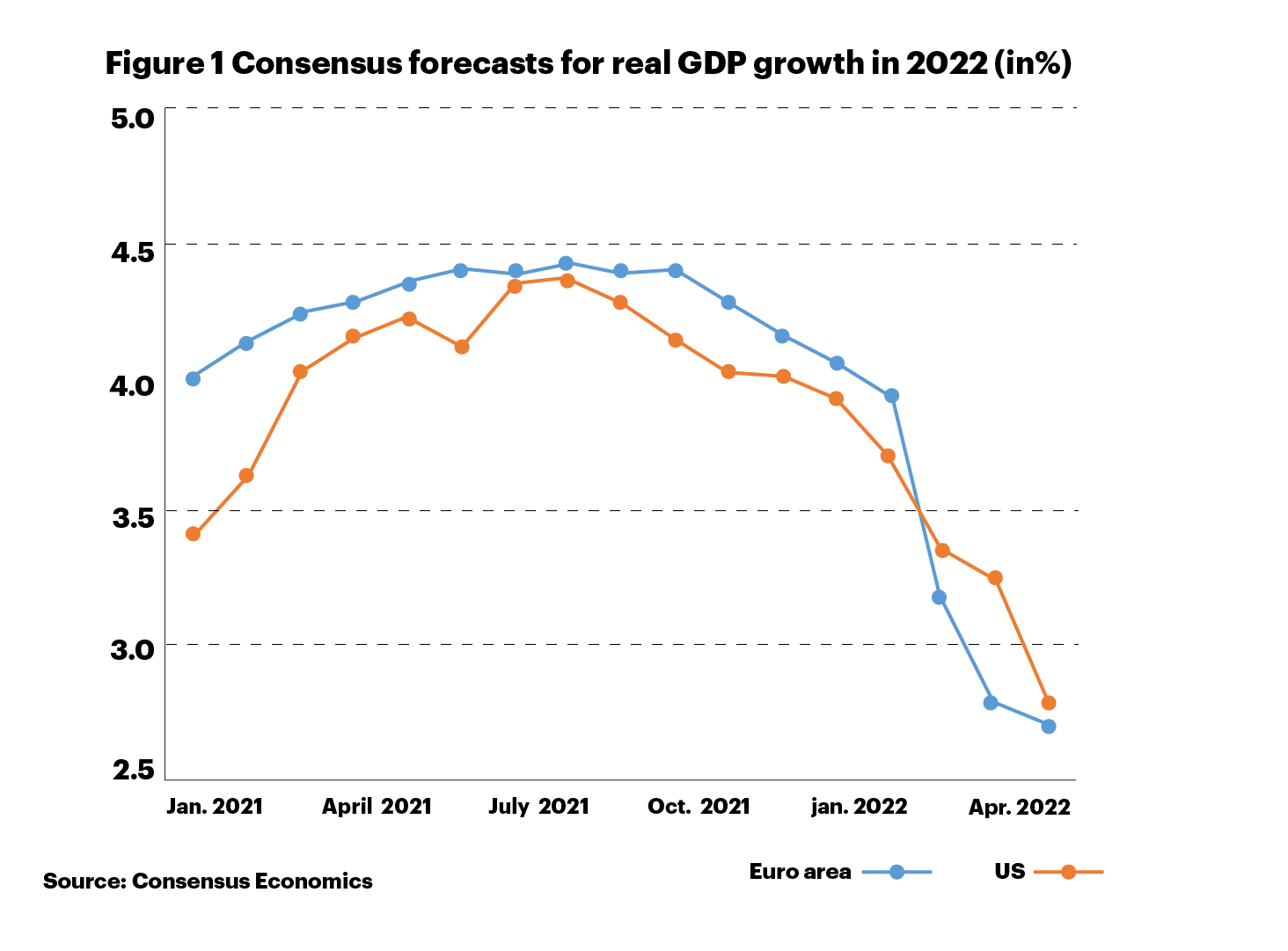

Η Παγκόσμια Τράπεζα προβλέπει παγκόσμια ανάπτυξη 2,9% για το 2022 από 5,7% το 2021. Ο κορυφαίος οικονoμολόγος Άνταμ Τουζ επισημαίνει ότι αυτή είναι η πιο απότομη επιβράδυνση μετα-υφεσιακής ανάκαμψης τα τελευταία 80 χρόνια3. Στην Ευρωπαϊκή Ένωση η πραγματική ανάπτυξη αναμένεται να πέσει κάτω από το 3% έναντι 4% που προέβλεπε αρχικά η Ευρωπαϊκή Επιτροπή4.

Οι προβλέψεις για την ανάπτυξη σε ΕΕ και ΗΠΑ

Πηγή: European Investment Bank

Η νέα οικονομική συνθήκη που φαίνεται να δημιουργείται, έφερε στην ξανά στην επικαιρότητα την έννοια που χαρακτηρίζει τη δεκαετία του ’70, τον στασιμοπληθωρισμό, δηλαδή τον «συνδυασμό οικονομικής στασιμότητας και ραγδαίας αύξησης των τιμών»5.

Οι Valentina Romei και Alan Smith έγραψαν στους Financial Times ότι ο πιο κοινός παραλληλισμός του τελευταίου διαστήματος είναι αυτός με τη δεκαετία του ‘70 «όταν το αραβικό εμπάργκο πετρελαίου οδήγησε στη δημιουργία μιας παρατεταμένης περιόδου οικονομικής δυσπραγίας. Ο πληθωρισμός εκτινάχθηκε σε διψήφια νούμερα ακόμη και όταν οι οικονομίες σε όλο τον κόσμο έμειναν στάσιμες – ένα οδυνηρό μείγμα υψηλών τιμών και χαμηλής ανάπτυξης που είναι γνωστό ως “στασιμοπληθωρισμός”.

Οι Romei και Smith προσθέτουν: «Τώρα, ο στασιμοπληθωρισμός είναι και πάλι πιθανός. Μετά το διπλό σοκ του Covid-19 και της ρωσικής εισβολής στην Ουκρανία, ο ρυθμός του πληθωρισμού έχει ξεπεράσει τις εκτιμήσεις, εκτοξευόμενος στα υψηλότερα επίπεδα των τελευταίων δεκαετιών σε πολλές χώρες, ενώ οι προβλέψεις για την οικονομική ανάπτυξη επιδεινώνονται ραγδαία».

Η Παγκόσμια Τράπεζα στην ετήσια έκθεσή της για τις Παγκόσμιες Οικονομικές Προοπτικές6 κάνει λόγο για αυξανόμενο κίνδυνο στασιμοπληθωρισμού, υποστηρίζοντας ότι: «Η εισβολή της Ρωσίας στην Ουκρανία και οι επιπτώσεις της στις αγορές εμπορευμάτων, τις εφοδιαστικές αλυσίδες, τον πληθωρισμό και τις χρηματοοικονομικές συνθήκες έχουν επιταχύνει την επιβράδυνση της παγκόσμιας ανάπτυξης. Ένας βασικός κίνδυνος για τη μελλοντική κατάσταση είναι η πιθανότητα υψηλού παγκόσμιου πληθωρισμού συνοδευόμενου από χαμηλή ανάπτυξη, που θυμίζει τον στασιμοπληθωρισμό της δεκαετίας του 1970. Αυτό θα μπορούσε τελικά να έχει ως αποτέλεσμα την απότομη αυστηροποίηση της νομισματικής πολιτικής στις προηγμένες οικονομίες, η οποία θα μπορούσε να οδηγήσει σε χρηματοοικονομική πίεση σε ορισμένες αναδυόμενες αγορές και αναπτυσσόμενες οικονομίες». Είναι ενδεικτικό της σημασίας του ζητήματος το ότι η έκθεση αφιερώνει 28 σελίδες στο κεφάλαιο Παγκόσμιος Στασιμοπληθωρισμός.

Στα δικά μας, στην ετήσια έκθεσή του “Η Ελληνική Οικονομία και η Απασχόληση”, το Ινστιτούτο Εργασίας της ΓΣΕΕ θεωρεί ότι η ελληνική οικονομία αντιμετωπίζει κίνδυνο στασιμοπληθωρισμού. Συγκεκριμένα αναφέρεται: «Ο συνδυασμός των επιπτώσεων της πανδημικής κρίσης και κυρίως του πληθωριστικού σοκ στο μακροοικονομικό σύστημα, καθώς και η αποτελεσματικότητα της διαχείρισής τους θα καθορίσουν σε σημαντικό βαθμό την προοπτική της οικονομίας για τη διετία 2022-2023. Είναι πολύ σημαντικό για την πολιτική οικονομία της χώρας να αποφευχθεί κάθε κίνδυνος εγκλωβισμού της σε συνθήκες στασιμοπληθωρισμού. Μια τέτοια εξέλιξη θα αυξήσει όχι μόνο το οικονομικό, αλλά και το πολιτικό και το γεωπολιτικό ρίσκο της Ελλάδας».

Ο στασιμοπληθωρισμός της δεκαετίας του ‘70

Στα τέλη της δεκαετίας του ’60 και στις αρχές του ’70 οι οικονομίες του καπιταλιστικού κόσμου αρχίζουν να κλονίζονται. Εκείνη τη στιγμή δεν ήταν κατανοητό, αλλά είχε φτάσει πια στο τέλος της η «Χρυσή Εποχή» της Δύσης, η εποχή της ραγδαίας ανόδου του βιοτικού επιπέδου, της πλήρους απασχόλησης, του χαμηλού πληθωρισμού, του πανίσχυρου κράτους πρόνοιας, του ταξικού συμβιβασμού μεταξύ κεφαλαίου και εργασίας, της εφαρμογής των θεωριών του Κέινς. Εκ των υστέρων, η εποχή μεταξύ του τέλους του πολέμου και της κρίσης της δεκαετίας του ’70, θα μπορούσε να χαρακτηριστεί μοναδική στην Ιστορία, όπως αναφέρει ο μεγάλος Έρικ Χομπσμπάουμ7.

Ο Ντέιβιντ Χάρβεϊ περιγράφει σε αδρές γραμμές την κατάσταση που είχε δημιουργηθεί: «Παντού ήταν εμφανή τα σημάδια μιας σοβαρής κρίσης συσσώρευσης κεφαλαίου. Η ανεργία και ο πληθωρισμός αυξάνονταν αλματωδώς παντού, εισάγοντας σε μια παγκόσμια φάση «στασιμοπληθωρισμού» που διήρκεσε κατά το μεγαλύτερο μέρος της δεκαετίας του 1970. Οι δημοσιονομικές κρίσεις των διαφόρων κρατών (η Βρετανία, π.χ., χρειάστηκε την οικονομική βοήθεια του ΔΝΤ στα 1975-76) είχαν ως αποτέλεσμα να κατρακυλήσουν τα φορολογικά έσοδα και να αυξηθούν ραγδαία οι κοινωνικές δαπάνες. Οι κεϋνσιανές πολιτικές δεν ήταν πλέον αποτελεσματικές»8.

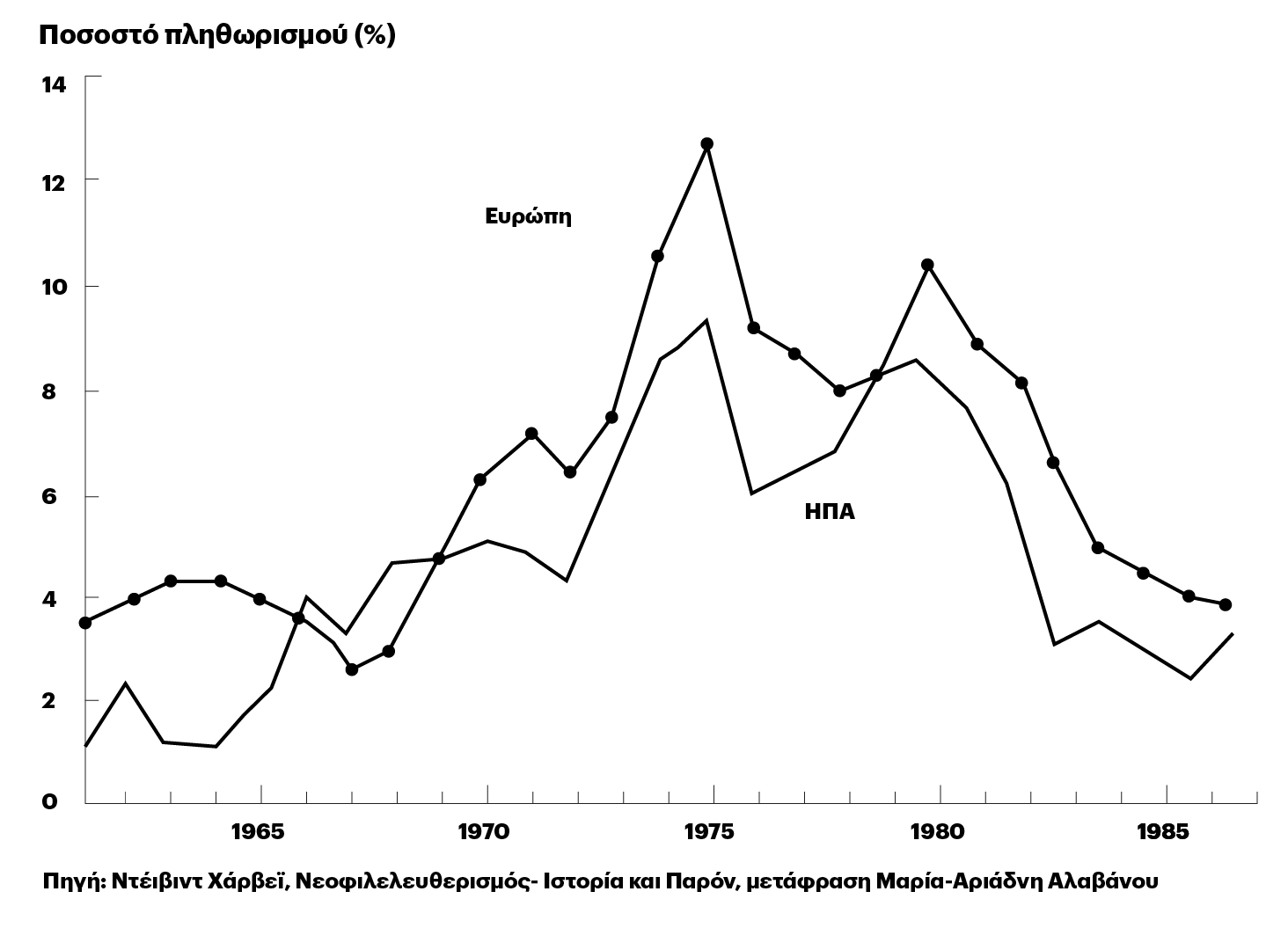

Σύμφωνα με την έκθεση της Παγκόσμια Τράπεζας, ο παγκόσμιος πληθωρισμός ανέβαινε σταθερά τη δεκαετία του ’70 . Ξεκινώντας από ένα εύρος μεταξύ 1,7% και 4,4% τη δεκαετία του ’60 και τις αρχές της δεκαετίας του ’70, το 1973 με την πετρελαϊκή κρίση εκτινάχτηκε στο 10,3%. Μεταξύ 1973 και 1983 ήταν κατά μέσο όρο 11,3%, τρεις φορές μεγαλύτερος από τον μέσο όρο του 3,6% στη δεκαετία 1962-1972. Να σημειωθεί πάντως ότι ο πληθωρισμός από χώρα σε χώρα είχε μεγάλες διακυμάνσεις.

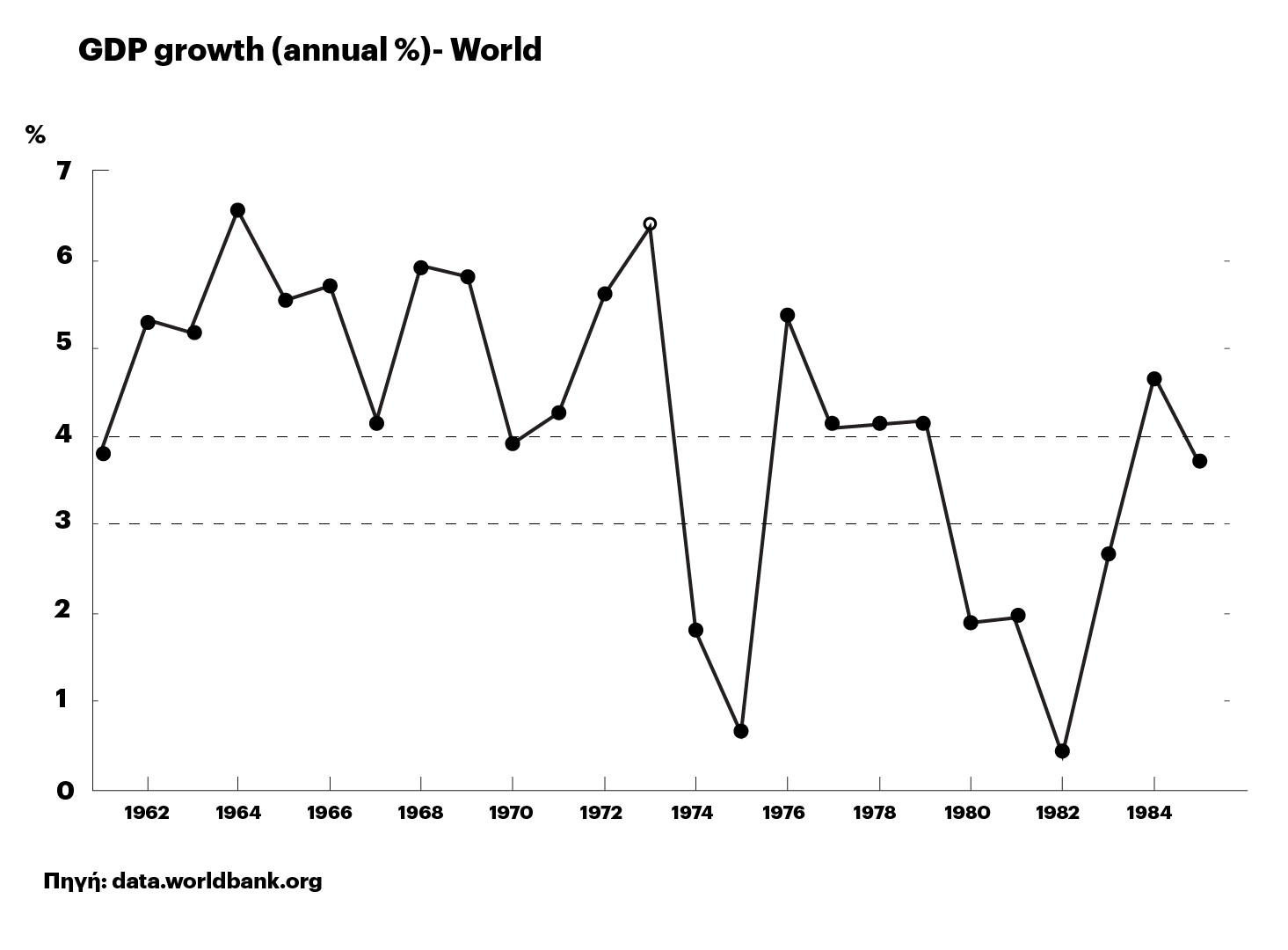

Μετά από τις δεκαετίες του ’50 και του ’60 που η ανάπτυξη ήταν στιβαρή, η δεκαετία του ’70 χαράχτηκε από μια παγκόσμια ύφεση το 1975 και τρεις υφέσεις στις ΗΠΑ (1969-70, 1973-75, 1980). Συνολικά η παγκόσμια ανάπτυξη ήταν κατά μέσο όρο 4,1% τη δεκαετία του ’70 έναντι 5,5% τη δεκαετία του ’60 και 5,1 τη δεκαετία του ’509.

Η παγκόσμια οικονομική ανάπτυξη 1961-1985

Η παγκόσμια οικονομική ανάπτυξη 1961-1985

Πηγή: Data Worldbank

Θα πρέπει πάντως να διακρίνουμε την έννοια του στασιμοπληθωρισμού από αυτήν του οικονομικού κραχ. Ο Χομπσμπάουμ επισημαίνει σχετικά: «Οι Δεκαετίες της Κρίσης μετά το 1973 δε συνιστούσαν δεκαετίες «Μεγάλης Οικονομικής Κάμψης» με την έννοια της δεκαετίας του ’30 και σε σχέση με τις δεκαετίες μετά το 1873, μολονότι τότε χαρακτηρίστηκαν ως τέτοιες. Η παγκόσμια οικονομία δεν κατέρρευσε, ούτε για μια στιγμή, μολονότι η Χρυσή Εποχή κατέληξε στα 1973-1975 σε κάτι που έμοιαζε με μια κλασική κυκλική ύφεση, η οποία μείωσε τη βιομηχανική παραγωγή στις «ανεπτυγμένες οικονομίες της αγοράς» κατά 10% μέσα σ’ ένα έτος και το διεθνές εμπόριο κατά 13%. Στον ανεπτυγμένο καπιταλιστικό κόσμο βέβαια, η οικονομική ανάπτυξη συνεχίστηκε, αν και ο ρυθμός αύξησης ήταν τώρα αισθητά χαμηλότερος σε σχέση με το ρυθμό της Χρυσής Εποχής, εκτός από ορισμένες (ασιατικές κυρίως) NICs (Νέες Βιομηχανοποιημένες χώρες), που άρχισαν τη βιομηχανική τους επανάσταση μόλις στη δεκαετία του ’60»10.

Το πετρελαϊκό εμπάργκο και η κρίση του κεϋνσιανισμού

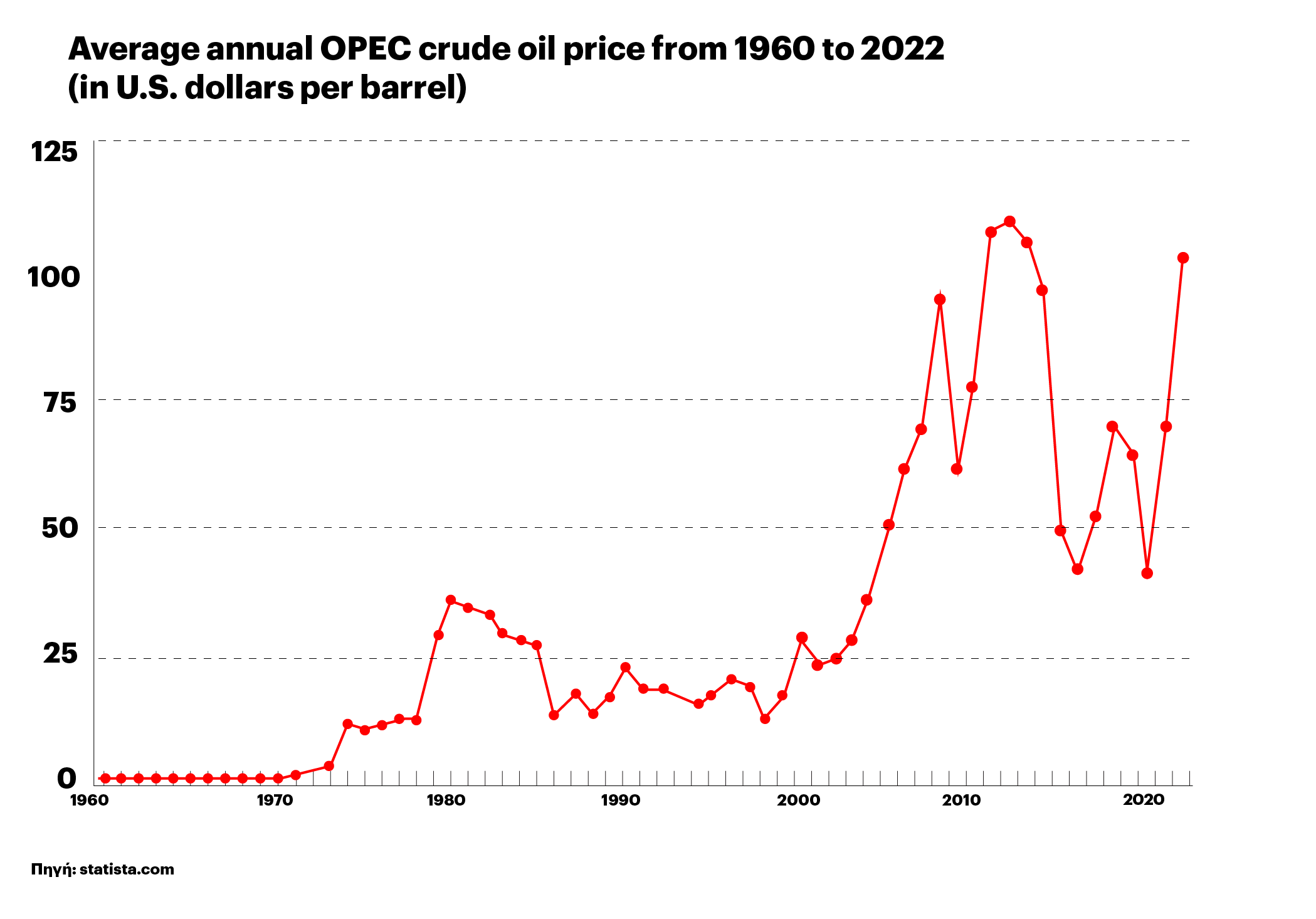

Γενικά θεωρείται ότι η περίοδος του στασιμοπληθωρισμού πυροδοτήθηκε από το πετρελαϊκό σοκ του 1973. Ενώ εκτυλίσσεται ο αραβοϊσραηλινός πόλεμος του Γιομ Κιπούρ, οι Άραβες υπουργοί πετρελαίου συνεδριάζουν στο Κουβέιτ στις 16 Οκτωβρίου 197311. Θα αποφασίσουν την άμεση αύξηση της τιμής του πετρελαίου κατά 70% από τα 2,9 στα 5,2 δολάρια το βαρέλι. Επίσης, αποφασίζουν τη μείωση της παραγωγής κατά 5% μέχρι να αποσυρθούν οι Ισραηλινοί από τα κατεχόμενα αραβικά εδάφη, καθώς και τη σταδιακή επιβολή πετρελαϊκού εμπάργκο στις βιομηχανικές χώρες που υποστηρίζουν το Ισραήλ, όπως οι ΗΠΑ και η Ολλανδία. Μέσα σε έξι μήνες τετραπλασιάστηκε η τιμή του πετρελαίου, προκαλώντας σοκ στην παγκόσμια οικονομία και πυροδοτώντας την πληθωριστική έκρηξη.

Η τιμή του πετρελαίου στις χώρες του ΟΠΕΚ 1969-2022

Η τιμή του πετρελαίου στις χώρες του ΟΠΕΚ 1969-2022

Πηγή: Statista, Oil prices 1960-2021

Ωστόσο, τα σημάδια ότι το κεϋνσιανό μοντέλο δεν λειτουργούσε, είχαν εμφανιστεί νωρίτερα. Τον Αύγουστο του 1971 ο πρόεδρος Νίξον αποφάσισε την άρση της άμεσης μετατρεψιμότητας του δολαρίου σε χρυσό (35 δολάρια η ουγγιά), διαλύοντας ουσιαστικά το σύστημα των σταθερών συναλλαγματικών ισοτιμιών του Μπρέτον Γουντς, πάνω στο οποίο είχε οικοδομηθεί η μεταπολεμική καπιταλιστική οικονομία12. Μέχρι τον Ιούνιο του 1973 το δολάριο είχε χάσει το 19% της αξίας του.

Στην πραγματικότητα, μοιάζει ακριβης η εκτίμηση του Andrew Glyn: «Η ίδια η επιτυχία της Χρυσής Εποχής έμοιαζε να υπονομεύει τη βάση της. Είχε φέρει εκτεταμένη πλήρη απασχόληση και κατά συνέπεια την ενίσχυση της εργασίας, η υψηλή ζήτηση για ενέργεια και άλλες πρώτες ύλες ασκούσε πίεση στη διαθέσιμη προσφορά, η Ευρώπη και η Ιαπωνία συνέκλιναν με τις ΗΠΑ διαταράσσοντας τις παγκόσμιες οικονομικές σχέσεις, η άνοδος της παραγωγικότητας έμοιαζε να μένει από καύσιμα αφού οι δυνατότητες των υφιστάμενων τεχνολογιών είχαν εξαντληθεί»13.

Το δίλημμα του στασιμοπληθωρισμού

Ο τρόπος που αντιμετωπίστηκε ο στασιμοπληθωρισμός της δεκαετίας του ’70 άλλαξε τον ρου της Ιστορίας και διαμόρφωσε το πλαίσιο εντός του οποίου κινείται η οικονομική πολιτική ακόμα και σήμερα. Ο στασιμοπληθωρισμός αποτέλεσε τη μεγάλη ευκαιρία για την επιβολή σε παγκόσμια κλίμακα του νεοφιλελεύθερου μοντέλου, του μοντέλου της απόλυτης ελευθερίας της αγοράς, των ιδιωτικοποιήσεων, της απίσχνανσης του κράτους πρόνοιας και της αποδυνάμωσης των συνδικάτων.

Η πορεία που πήραν τα πράγματα δεν ήταν εξαρχής δεδομένη. Αρχικά οι κυβερνήσεις αντιμετώπισαν το «δίλημμα του στασιμοπληθωρισμού»14. Η μια επιλογή ήταν να επιμείνουν σε μια επεκτατική δημοσιονομική πολιτική με χαμηλά επιτόκια και μεγάλα ελλείμματα, η οποία θα διατηρούσε την πλήρη απασχόληση, αλλά θα μπορούσε να οδηγήσει σε ακόμα υψηλότερο πληθωρισμό. Η άλλη επιλογή ήταν η υιοθέτηση υφεσιακών πολιτικών με υψηλά επιτόκια και χαμηλά ελλείμματα, που θα τιθάσευε τον πληθωρισμό αλλά θα εκτόξευε την ανεργία. Το δίλημμα κρίθηκε στις ΗΠΑ όπου τόσο η FED όσο και οι κυβερνήσεις (ήδη από την προεδρία Κάρτερ) έκριναν ότι ο πληθωρισμός είναι πιο σημαντικός από την ανεργία.

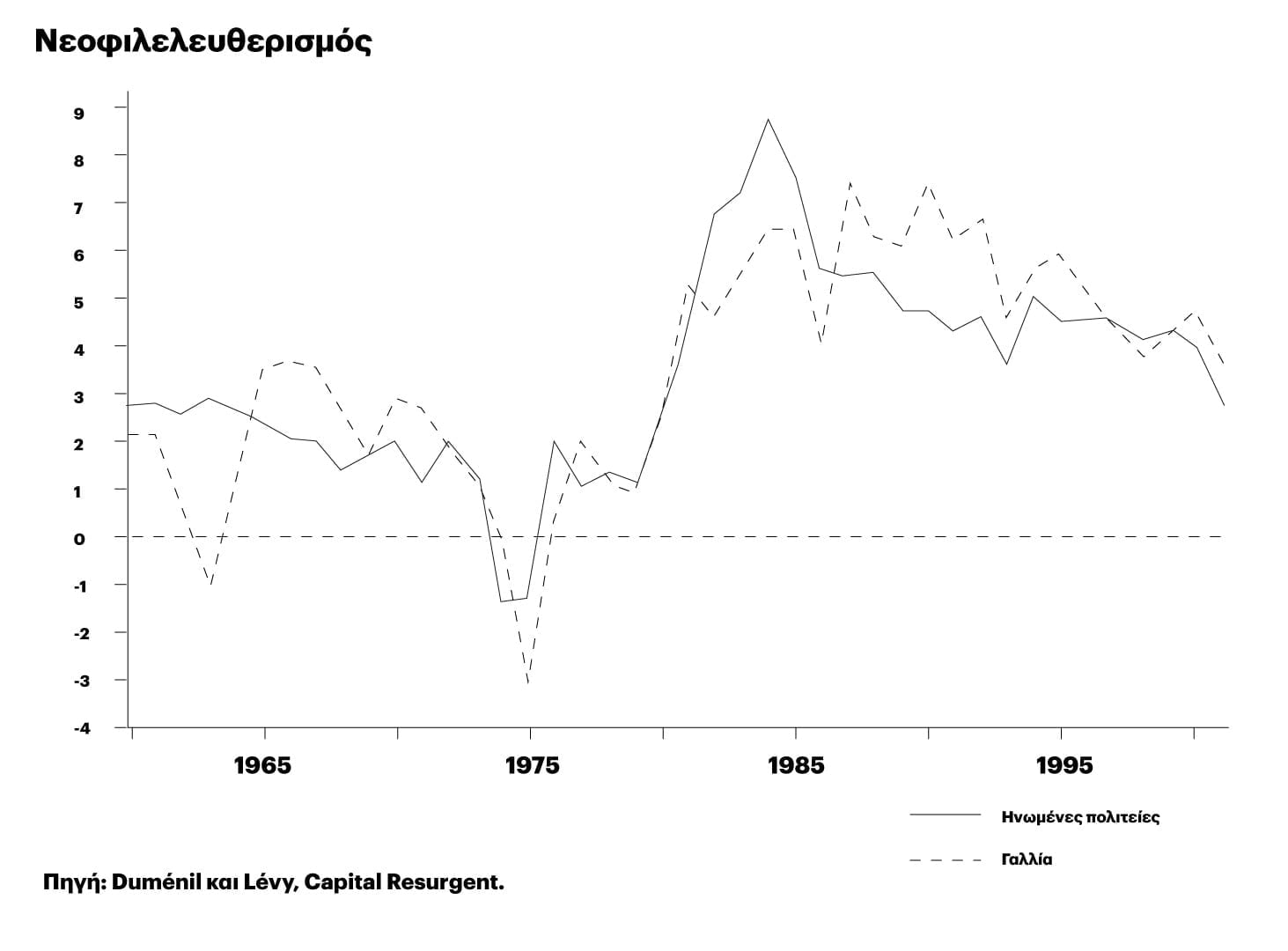

Η αλλαγή πορείας σηματοδοτήθηκε από την απόφαση του προέδρου της FED Πολ Βόλκερ να αυξήσει τα αμερικανικά επιτόκια το 1979 σε πρωτοφανή για την εποχή επίπεδα (Σοκ του Βόλκερ). Μεταξύ των αρχών του 1979 και των μέσω του 1981 τα βραχυπρόθεσμα επιτόκια διπλασιάστηκαν, φτάνοντας το 19,1%15. Ο πληθωρισμός έπεσε από το 13% το 1980 σε 3% το 1983 αλλά με τίμημα την εκτόξευση της ανεργίας από 5% το 1979 σε 10% το 1982. Η απότομη αύξηση των αμερικανικών επιτοκίων προκάλεσε την κρίση χρέους σειράς αναπτυσσόμενων χωρών, όπως το Μεξικό16.

Το «σοκ Βόλκερ»: Μεταβολές του πραγματικού επιτοκίου στις ΗΠΑ και τη Γαλλία, 1960-2001.

Πηγή: Ντέιβιντ Χάρβεϊ. Νεοφιλελευθερισμός – Ιστορία και Παρόν

Για να γίνει αντιληπτή η αλλαγή προτεραιοτήτων που διαμορφώθηκε με αφορμή την αντιμετώπιση του στασιμοπληθωρισμού, αρκεί να αναφέρουμε ότι ο κορυφαίος Αμερικανός κεϋνσιανός οικονομολόγος Τζων Κένεθ Γκάλμπρεϊθ υποστήριζε ότι πρωταρχικός στόχος της οικονομικής πολιτικής πρέπει να είναι «η αποφυγή της ύφεσης και η αποτροπή της ανεργίας»17.

Η προτεραιότητα στη μείωση του πληθωρισμού έναντι της ανεργίας, καθώς και αντιμετώπιση του στασιμοπληθωρισμού με περιοριστικές-υφεσιακές πολιτικές, δεν υπήρξε απλώς μια οικονομική επιλογή, αλλά μια κατεξοχήν πολιτική επιλογή που σχετιζόταν άμεσα:

- Με ένα σχέδιο αναδιανομής του πλούτου υπέρ της ελίτ. «Μετά την εφαρμογή των νεοφιλελεύθερων πολιτικών στα τέλη της δεκαετίας του 1970, το μερίδιο του εθνικού εισοδήματος που ανήκε στο εισοδηματικά ανώτερο 1% των Αμερικανών αυξήθηκε ραγδαία, για να φτάσει στο 15% (πολύ κοντά στο προπολεμικό του μερίδιο) περί τα τέλη του αιώνα. Το εισοδηματικά ανώτερο 0,1% των Αμερικανών αύξησε το μερίδιό του στο εθνικό εισόδημα από 2% το 1978 σε πάνω από 6% το 1999, ενώ η αναλογία των μισθών των διευθυνόντων συμβούλων σε σχέση με τη μέση αμοιβή των εργατών αυξήθηκε από άνω των 30 προς 1, το 1970, σε σχεδόν 500 προς 1, το 2000»18.

- Με την πειστικότητα της κοσμοθεωρίας του νεοφιλελευθερισμού την οποία είχαν διαμορφώσει διανοούμενοι όπως ο Φρίντριχ Χάγιεκ και ο Μίλτον Φριντμαν, καθώς και θεσμοί όπως η Σχολή Οικονομικών Επιστημών του Σικάγο, καθώς και η Εταιρία του Μοντ Πελεράν. Μια κοσμοθεωρία που εμφανιζόταν να μπορεί να δώσει απαντήσεις εκεί που ο κεϋνσιανισμός φαινόταν να αστοχεί 19.

Το τότε και το τώρα

Ποιες είναι όμως οι ομοιότητες και ποιες οι διαφορές της σημερινής κατάστασης με αυτήν της δεκαετίας του ’70; Η έκθεση της Παγκόσμιας Τράπεζας τις παραθέτει, υπό το πρίσμα των δικών της επιλογών, που ακολουθούν την τρέχουσα νεοφιλελεύθερη ορθοδοξία. Δεν παύουν όμως να έχουν μεγάλο ενδιαφέρον20.

Ομοιότητες με τη δεκαετία του ‘70

- Προμηθευτικά σοκ μετά από παρατεταμένη διευκολυντική νομισματική πολιτική.

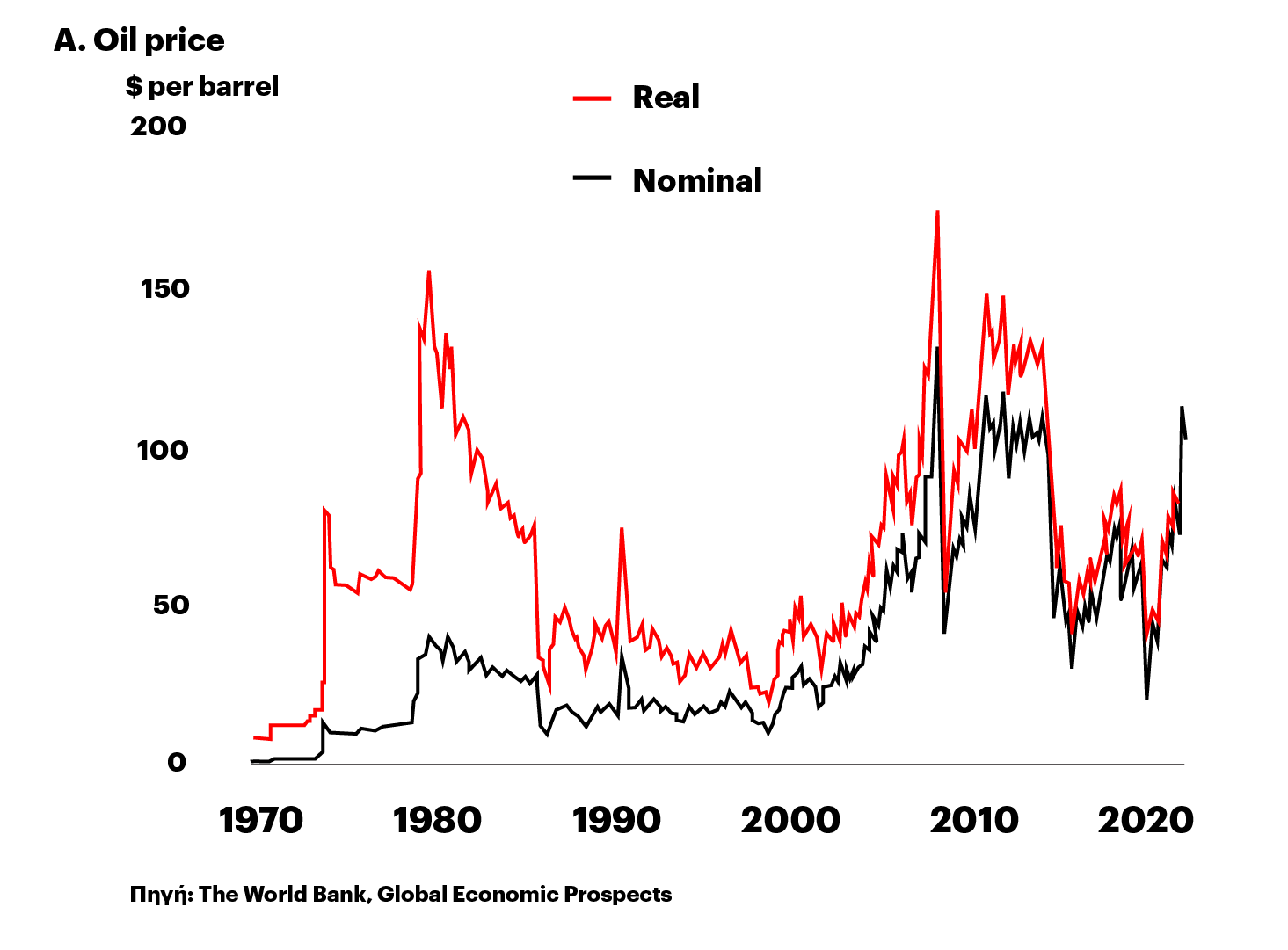

Το ενεργειακό σοκ που έχει προκληθεί μετά τη ρωσική εισβολή στην Ουκρανία έχει ομοιότητες με την πετρελαϊκή κρίση της δεκαετίας του ’70. Η δεκαετία του ’70 είδε τις μεγαλύτερες αυξήσεις την Ενέργεια και τα τρόφιμα. Μεταξύ Απριλίου 2020 και Μαρτίου 2022 είχαμε τις δεύτερες μεγαλύτερες αυξήσεις στην ενέργεια και τις τρίτες μεγαλύτερες στα τρόφιμα από τη δεκαετία του ’70. Ο μέσος όρος των πραγματικών επιτοκίων (αφαιρώντας δηλαδή το κόστος του πληθωρισμού) τη δεκαετία 1970-1980 ήταν 0,5%, όπως ακριβώς και την περίοδο 2010-2021.

Η πορεία της τιμής του πετρελαίου 1970-2020

Η πορεία της τιμής του πετρελαίου 1970-2020

Πηγή: The World Bank, Global Economic Prospects

- Πιο αδύναμη ανάπτυξη

Η παγκόσμια οικονομία βγαίνει από την ύφεση της πανδημίας όπως ακριβώς έβγαινε στην στασιμοπληθωριστική περίοδο από την ύφεση του 1975. Μεταξύ 2021 και 2024 η πρόβλεψη είναι ότι η παγκόσμια οικονομία θα επιβραδυνθεί κατά 2,7 μονάδες, δηλαδή πάνω από το διπλάσιο συγκριτικά με την περίοδο 1976-79. Σε όλη τη δεκαετία του 2020 προβλέπεται ότι ο μέσος όρος της ανάπτυξης θα είναι 0,6 μονάδες κάτω από αυτόν της δεκαετίας του 2010. Η ανάλογη διαφορά μεταξύ της δεκαετίας του ’70 και του ’60 ήταν 1,2 μονάδες.

- Σημαντικές αδυναμίες για τις Αναδυόμενες Αγορές και τις Αναπτυσσόμενες Οικονομίες (EMDE)

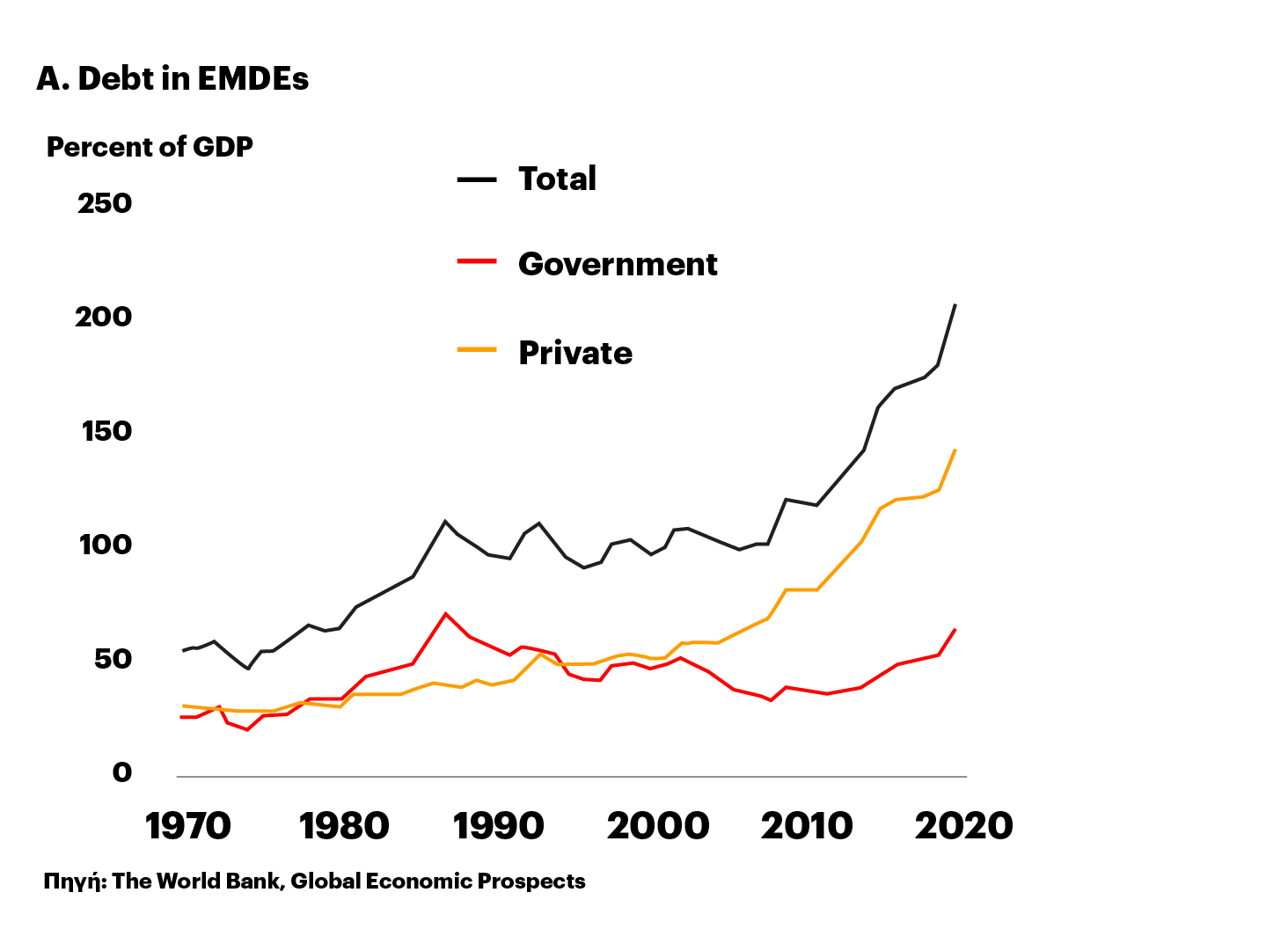

Ο στασιμοπληθωρισμός της δεκαετίας του ’70 συνέπεσε με το πρώτο κύμα συσσώρευσης χρέους της σύγχρονης εποχής. Στη Λατινική Αμερική το χρέος ανέβηκε κατά 12 μονάδες ΑΕΠ κατά τη διάρκεια αυτής τη περιόδου, ενώ στις Χώρες Χαμηλού Εισοδήματος (LIC) κατά 18 μονάδες. Τη δεκαετία του 2010 είδαμε το τέταρτο κύμα συσσώρευσης παγκόσμιου χρέους. Πρόκειται για την ταχύτερη μεγέθυνση του χρέους των EMDE τα τελευταία 50 χρόνια. Ήδη ορισμένες Χώρες Χαμηλού Εισοδήματος είναι σε δυσκολία αποπληρωμής του χρέους ή βρίσκονται κοντά σε αυτή. Αν οι αναπτυγμένες χώρες προχωρήσουν σε πιο σφιχτές νομισματικές πολιτικές, είναι ορατός ο κίνδυνος μιας επανάληψης των κρίσεων χρέους.

Η πορεία του χρέους των EMDE από το 1970 έως σήμερα

Η πορεία του χρέους των EMDE από το 1970 έως σήμερα

Πηγή: The World Bank, Global Economic Prospects

Το παράδειγμα της Σρι Λάνκα και η κρίση χρέους

Θα μπορούσε να λεχθεί ότι οι δραματικές εξελίξεις στη Σρι Λάνκα αποτελούν την πρώτη μείζονα κρίση χρέους αναπτυσσόμενης χώρας, όπως αυτές για τις οποίες προειδοποιεί η η Παγκόσμια Τράπεζα. Το χρέος της Σρι Λάνκα ως ποσοστό του ΑΕΠ εκτινάχθηκε από το 94% το 2019 σε 119% το 202121. Να σημειωθεί πάντως ότι τα οικονομικά προβλήματα της Σρι Λάνκα δεν σχετίζονται μόνο με την τρέχουσα παγκόσμια οικονομική επιβράδυνση, αλλά και με την κατάρρευση του τουρισμου (βασικής πηγής εισοδήματος της χώρας) λόγω πανδημίας, καθώς και με τις περικοπές φόρων που είχε κάνει η κυβερνηση το 201922.

Το ζήτημα μιας ενδεχόμενης κρίσης χρέους στις EMDE είχε τεθεί στη συζήτηση του Γαβριήλ Σακελλαρίδη με τον Άνταμ Τουζ στην εκδήλωση του Eteron στο Φόρουμ των Δελφών τον Απρίλιο. Ο Τουζ είχε εκτιμήσει τότε ότι μια νέα κρίση χρέους θα ήταν μικρότερης κλίμακας από αυτή της δεκαετίας του ‘80, αλλά θα μπορούσε να επηρεάσει τις ζωές 500-700 εκατομμυρίων ανθρώπων.

Οι διαφορές με τη δεκαετία του ‘70

- Μικρότερα σοκ

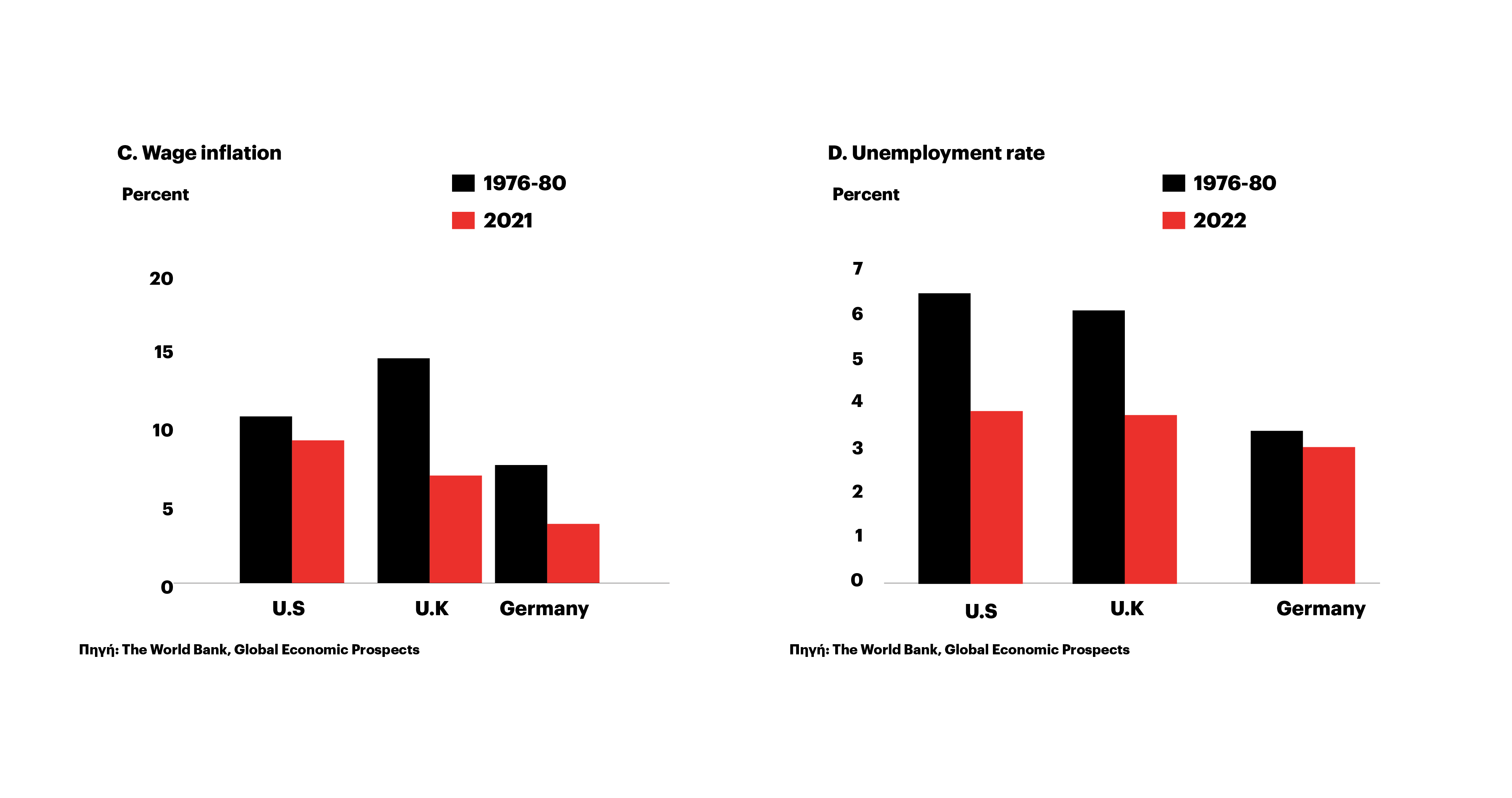

Η Παγκόσμια Τράπεζα επισημαίνει ότι μέχρι τώρα η άνοδος των τιμών των εμπορευμάτων είναι μικρότερη από αυτήν της δεκαετίας του ’70. Το 1973-74 οι τιμές του πετρελαίου τετραπλασιάστηκαν και διπλασιάστηκαν το 1979-80. Μέχρι τον Μάη οι τιμές του πετρελαίου είχαν τριπλασιαστεί από το χαμηλό τους το 2020, αλλά παρέμειναν στα 2/3 των τιμών της δεκαετίας του ’80. Ο δε δομικός πληθωρισμός (πληθωρισμός χωρίς την ενέργεια και τα τρόφιμα) παραμένει σχετικά χαμηλός σε όλες τις χώρες. Υπάρχει ελπίδα λοιπόν ότι να διορθωθούν οι δυσλειτουργίες στις εφοδιαστικές αλυσίδες, ο πληθωρισμός μπορεί να περιοριστεί. Πάντως η Παγκόσμια Τράπεζα επισημαίνει ότι σήμερα η ανεργία είναι χαμηλότερη από ό,τι ήταν στα τέλη της δεκαετίας του ’70, κάτι που μπορεί να σημαίνει πίεση στις τιμές κι αιτήματα για αυξήσεις -εδώ φαίνεται καθαρά πώς οι επιλογές της δεκαετίας του ’70 έχουν διαμορφώσει το πλαίσιο της σύγχρονης οικονομικής πολιτικής.

Ο πληθωρισμός που σχετίζεται με τους μισθούς και ο δείκτης της ανεργίας την εποχή του στασιμοπληθωρισμού και σήμερα.

Ο πληθωρισμός που σχετίζεται με τους μισθούς και ο δείκτης της ανεργίας την εποχή του στασιμοπληθωρισμού και σήμερα.

Πηγή:The World Bank, Global Economic Prospects

- Πιο αξιόπιστα πλαίσια χρηματοοικονομικών πολιτικών

Στο σημείο αυτό φαίνεται ακόμα πιο καθαρά το αποτύπωμα των αντιπληθωριστικών επιλογών του τέλους της δεκαετίας του ’70. Η Παγκόσμια Τράπεζα θεωρεί πολύ σημαντικό ότι δεν υπάρχει πλέον η αμφιταλάντευση στις προτεραιότητες μεταξύ αντιμετώπισης του πληθωρισμού και υποστήριξης της απασχόλησης. Σε όλες τις χώρες η προτεραιότητα είναι η σταθερότητα των τιμών. Θεωρεί επίσης πολύ σημαντική την ανεξαρτησία των κεντρικών τραπεζών αφού έτσι δεν υπόκεινται σε πολιτικές πιέσεις -μπορούν δηλαδή να εφαρμόσουν γρήγορα επώδυνες κοινωνικά πολιτικές.

- Καλύτερα στηριγμένες προσδοκίες για τον πληθωρισμό

Η βελτίωση των πλαισίων πολιτικής και οι καλύτερα στηριγμένες προσδοκίες για τον πληθωρισμό, έχουν μειώσει την πιθανότητα πληθωριστικών εκπλήξεων, ιδιαίτερα σε ό,τι αφορά τον δομικό πληθωρισμό. Από τη στιγμή που ο πληθωρισμός μπορεί να προβλεφθεί ακριβέστερα, μπορεί να αντιμετωπιστεί πιο αποτελεσματικά.

- Πιο ευέλικτες οικονομίες

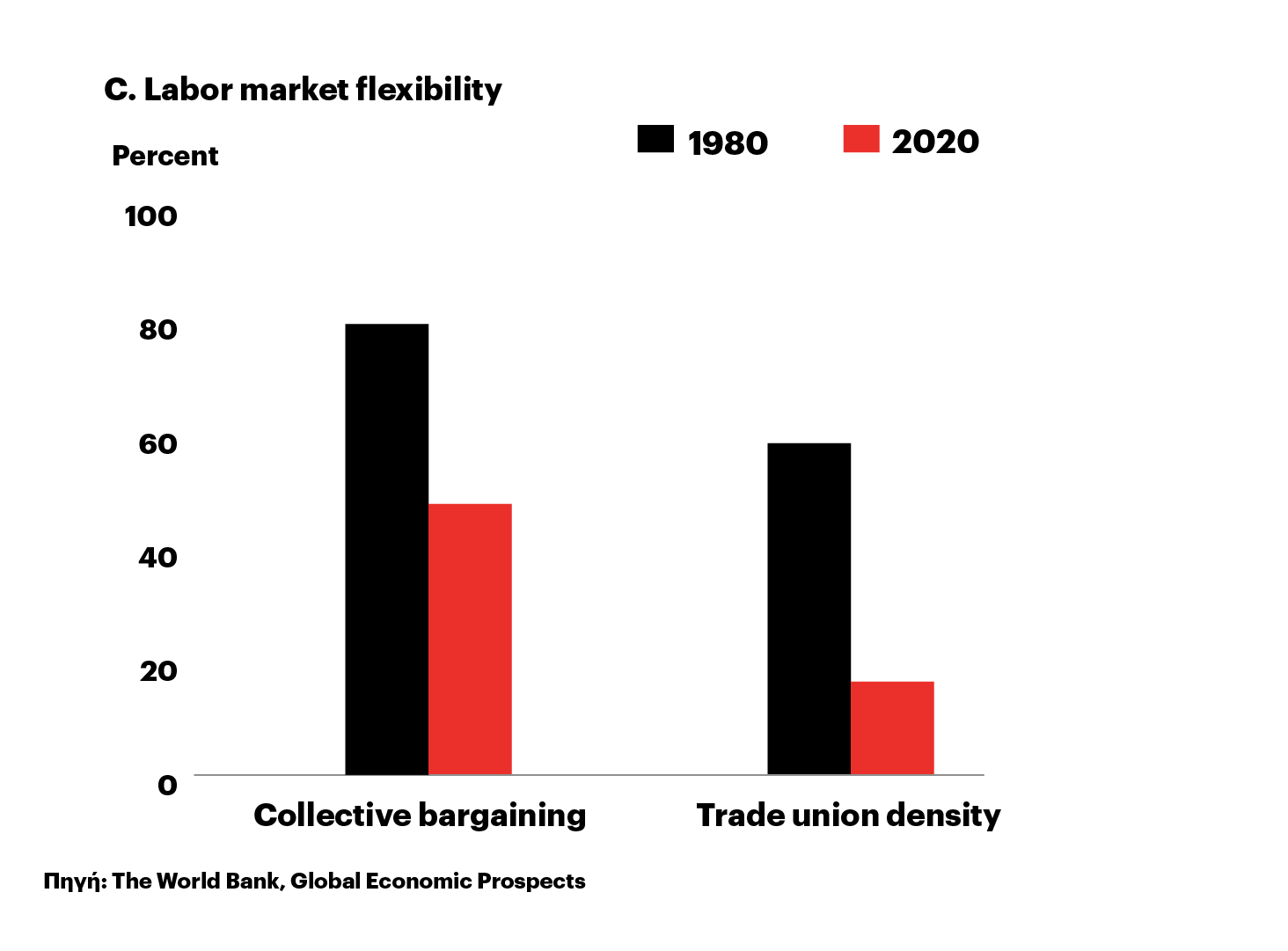

Η Παγκόσμια Τράπεζα θεωρεί πολύ σημαντικό ότι πλέον δεν υπάρχουν οι «δομικές ανελαστικότητες» της δεκαετίας του ’70 -δηλαδή έχουν επικρατήσει πλήρως οι νεοφιλελεύθερες πολιτικές. Το χαρακτηριστικό παράδειγμα «ανελαστικοτήτων» που δίνει, είναι οι συλλογικές συμβάσεις. Τη δεκαετία του ’70 κάλυπταν τα 4/5 των εργαζομένων, ενώ το 2020 μόνο το ½ των εργαζομένων στις χώρες του ΟΟΣΑ καλύπτονται από συλλογικές συμβάσεις. Επιπλέον, η Παγκόσμια Τράπεζα θεωρεί μεγάλης σημασίας την άρση των ελέγχων τιμών παντού στον κόσμο. Τέλος, σημειώνει ότι η στις αναπτυγμένες οικονομίες έχει αυξηθεί η ενεργειακή αποδοτικότητα και έχει μειωθεί η εξάρτηση από το πετρέλαιο σε σχέση με τη δεκαετία του ’70.

Η ευελιξία της αγοράς εργασίας 1980-2020 (Ποσοστό κάλυψης συλλογικών διαπραγματεύσεων και συνδικαλιστική πυκνότητα)

Η ευελιξία της αγοράς εργασίας 1980-2020 (Ποσοστό κάλυψης συλλογικών διαπραγματεύσεων και συνδικαλιστική πυκνότητα)

Πηγή: The World Bank, Global Economic Prospects

- Μικρότερη δημοσιονομική διευκόλυνση

Οι δεκαετίες του ’60 και του ’70 χαρακτηρίστηκαν από επεκτατική δημοσιονομική πολιτική. Αντιθέτως, αναμένεται τα επόμενα χρόνια να ακολουθηθεί μια πιο σφιχτή χρηματοπιστωτική πολιτική. Υπολογίζεται ότι μέχρι το 2023 τα 2/3 των αναπτυγμένων οικονομιών θα έχουν άρει τα μέτρα στήριξης που πήραν κατά τη διάρκεια της πανδημίας, τα οποία έφτασαν κατά μέσο όρο το 29% του ΑΕΠ. Αυτή η εξέλιξη θα αποτελέσει μεγάλο πλήγμα στην αύξηση της ζήτησης και θα συμβάλει στον μετριασμό των πιέσεων στις τιμές.

Οι προειδοποιήσεις για τις υφεσιακές πολιτικές

Σε πρόσφατο άρθρο του στους New York Times ο νομπελίστας οικονομολόγος Πολ Κρούγκμαν εμφανίζεται αισιόδοξος για τις προοπτικές της αμερικανικής οικονομίας. Ο Κρούγκμαν υποστηρίζει ότι «μια αυξανόμενη συσσώρευση δεδομένων, από τα ενοίκια έως τα έξοδα μεταφοράς, υποδηλώνει ότι ο κίνδυνος στασιμοπληθωρισμού υποχωρεί. Αυτά είναι καλά νέα.» Ο Κρούγκμαν εκφράζει όμως την ανησυχία του γιατί «οι υπεύθυνοι χάραξης πολιτικής, ειδικά στην Ομοσπονδιακή Τράπεζα των ΗΠΑ, μπορεί να καθυστερήσουν να προσαρμοστούν στις νέες πληροφορίες. Ήταν σαφώς υπερβολικά αυτάρεσκοι μπροστά στον αυξανόμενο πληθωρισμό (όπως και εγώ!), αλλά τώρα μπορεί να μείνουν προσκολλημένοι για πολύ σε μια περιοριστική νομισματική πολιτική και να δημιουργήσουν μια αδικαιολόγητη ύφεση.»

O Κρούγκμαν γράφει ότι οι αγορές εκτιμούν ότι ο πληθωρισμός δεν θα έχει διάρκεια, την ώρα που η FED μοιάζει να υιοθετεί την αντίθετη εκτίμηση και να προσανατολίζεται σε κάτι περισσότερο από επιβράδυνση της οικονομίας.

Ακόμα πιο σκληροί είναι στις προειδοποιήσεις τους για τους κινδύνους των υφεσιακών πολιτικών ο νομπελίστας Τζόζεφ Στίγκλιτς και ο Ντιν Μπέικερ, συνδιευθυντής του Κέντρου Οικονομικής και Πολιτικής Έρευνας στην Ουάσιγκτον23. Οι Στίγκλιτς και Μπέικερ επισημαίνουν τη διαφορά του σημερινού πληθωρισμού από αυτόν της δεκαετίας του ‘70. Ο σημερινός πληθωρισμός οφείλεται κατά κύριο λόγο στα προβλήματα από την πλευρά της προσφοράς και όχι στην αυξημένη ζήτηση. Επισημαίνουν ότι «με τη πραγματική κατανάλωση να κινείται σε κανονικό επίπεδο, λίγοι είναι οι λόγοι για να πιστέψει κανείς ότι η αμερικανική οικονομία έχει πρόβλημα υπερβάλλουσας ζήτησης. Για να γίνουν τα πράγματα ακόμα χειρότερα, τα πιο υψηλά επιτόκια και οι επιπτώσεις τους στη στεγαστική αγορά, είναι πιθανό να αποδειχτούν αντιπαραγωγικά».

Οι Στίγκλιτς και Μπέικερ υπογραμμίζουν: «Πρέπει να θυμόμαστε ότι η σημερινή οικονομία είναι πολύ διαφορετική από την οικονομία της δεκαετίας του 1970. Θα ήταν το αποκορύφωμα της ανοησίας να μπολιάσουμε λύσεις της δεκαετίας του 1970 στα προβλήματα που αντιμετωπίζουμε το 2022. Η οικονομία είναι πολύ διαφορετική: η παγκοσμιοποίηση είναι πιο εκτεταμένη και τα συνδικάτα είναι σημαντικά πιο αδύναμα. Κατά συνέπεια, η συζήτηση θα πρέπει να στραφεί στο τι άλλο μπορεί να κάνει η κυβέρνηση τόσο για να δαμάσει τον πληθωρισμό όσο και για να διαχειριστεί τις πιο δυσμενείς επιπτώσεις του, καθώς και στο ποιες πολιτικές και οικονομικές ιδέες είναι πιο πιθανό να μας οδηγήσουν στους στόχους που επιδιώκουμε».

Και καταλήγουν ως εξής: «Οι περιορισμοί στην πλευρά της προσφοράς απαιτούν λύσεις στην πλευρά της προσφοράς, πολλές από τις οποίες δεν έχουν ακόμη τύχει της δέουσας προσοχής. Τέτοια μέτρα θα μπορούσαν να δαμάσουν τον πληθωρισμό όσο οι περιορισμένες αυξήσεις των επιτοκίων, και δεν θα έβγαιναν εις βάρος των εργαζομένων και της ευρύτερης οικονομίας. Για την αντιμετώπιση ζητημάτων στην προσφορά εργασίας, οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να εξετάσουν τη μεταρρύθμιση της μεταναστευτικής πολιτικής, τις επενδύσεις στη φροντίδα των παιδιών, τον υψηλότερο κατώτατο μισθό και τη νομοθεσία για να καταστήσουν τον χώρο εργασίας πιο ελκυστικό, ειδικά για τις γυναίκες και τους ηλικιωμένους. Για να διορθώσουμε τον τομέα της στέγασης, πρέπει να ενθαρρύνουμε τη μετατροπή των κενών χώρων γραφείων σε οικιστικές μονάδες. Για να αντιμετωπίσουμε την ενεργειακή κρίση (και τις μελλοντικές), χρειαζόμαστε πολύ μεγαλύτερες δημόσιες επενδύσεις στην πράσινη ενέργεια και κρατικές εγγυήσεις τιμών για το πετρέλαιο – ένα μείγμα πολιτικής που θα ενθάρρυνε την παραγωγή όταν υπάρχουν ελλείψεις, ενώ θα συνέχιζε τη σταδιακή κατάργηση των ορυκτών καυσίμων μακροπρόθεσμα. Χρειαζόμαστε επίσης ισχυρότερους νόμους περί ανταγωνισμού, έτσι ώστε οι επιχειρήσεις να μην έχουν κίνητρο να περιορίσουν την παραγωγή ως τρόπο αύξησης των κερδών τους».

Από τα άρθρα των Κρούγκμαν, Στίγκλιτς και Μπέικερ μπορούμε να οδηγηθούμε σε τέσσερα συμπεράσματα:

Πρώτον, στη χάραξη της οικονομικής πολιτικής δεν είναι σημαντικό μόνο το τι συμβαίνει στην οικονομία, αλλά και το τι πιστεύουν οι ιθύνοντες ότι συμβαίνει – αυτό είναι το πιο σημαντικό ίσως.

Δεύτερον, διαφέρουν οι εκτιμήσεις για τη χρονική διάρκεια και τον χαρακτήρα του αυξημένου πληθωρισμού.

Τρίτον, ασχέτως με τις ομοιότητες και τις διαφορές με τη δεκαετία του ’70, το φάντασμα του στασιμοπληθωρισμού σκιάζει τη σκέψη όσων παίρνουν τις κρίσιμες αποφάσεις.

Τέταρτον, είναι ορατός ο κίνδυνος λήψης περιοριστικών/υφεσιακών μέτρων που θα πλήξουν κατά κύριο λόγο τους πιο αδύναμους οικονομικά. Αυτό είναι και το σημαντικότερο βέβαια.

Σημειώσεις

- Eurostat, Euro area annual inflation, June 2022[↩]

- ΕΛΣΤΑΤ, Δείκτης Τιμών Καταναλωτή: Ιούνιος 2022, ετήσιος πληθωρισμός 12,1%[↩]

- Adam Tooze Chartbook 127 – The World Bank’s global take on the 1970s, stagflation and debt crises.[↩]

- European Investment Bank. The impact of the war on Europe’s economic recovery.[↩]

- Eric Hobsbawm. Η εποχή των άκρων – Ο σύντομος 20ος αιώνας. μετάφραση Βασίλης Καπετανγιάνης. Θεμέλιο: Σελ. 522.[↩]

- The World Bank, Global Economic Prospects[↩]

- Eric Hobsbawm. Η εποχή των άκρων – Ο σύντομος 20ος αιώνας. Μετάφραση: Βασίλης Καπετανγιάνης. Θεμέλιο: Σελ. 329.[↩]

- Ντέιβιντ Χάρβεϊ. Νεοφιλελευθερισμός – Ιστορία και Παρόν. Μετάφραση Μαρία-Αριάδνη Αλαβάνου. Καστανιώτης: Σελ. 37.[↩]

- The World Bank. Global Economic Prospects, σελ. 58[↩]

- Eric Hobsbawm. Η εποχή των άκρων – Ο σύντομος 20ος αιώνας. Μετάφραση: Βασίλης Καπετανγιάνης. Θεμέλιο: Σελ. 517.[↩]

- Eugene Rogan. Οι Άραβες-Μια Ιστορία. Mετάφραση Μ. Αστερίου. Αλεξάνδρεια: Σελ. 476-478.[↩]

- Alan S. Blinder. Economic Policy and the Great Stagflation. Academic Press: Σελ. 25 – 27.[↩]

- Andrew Glyn. Capitalism Unleashed: Finance, Globalization, and Welfare. Oxford University Press: σελ. 2.[↩]

- Ibid, σελ. 25-27[↩]

- The World Bank. Global Economic Prospects, σελ. 58[↩]

- Eric Toussaint. The Mexican debt crisis and the World Bank.[↩]

- Ναόμι Κλάιν. Το δόγμα του Σοκ. Μετάφραση Ά. Φιλιππάτος. Λιβάνης: σελ. 82.[↩]

- Ντέιβιντ Χάρβεϊ. Νεοφιλελευθερισμός – Ιστορία και Παρόν. Μετάφραση Μαρία-Αριάδνη Αλαβάνου. Καστανιώτης: Σελ. 42.[↩]

- Larry Kramer. Beyond Neoliberalism: Rethinking Political Economy[↩]

- The World Bank. Global Economic Prospects, σελ. 59[↩]

- Sumathi Bala, Sri Lanka’s economic crisis deepens as the country is snowed under its crushing debt.[↩]

- Devjyot Ghoshal και Alasdair Pal. Explainer: How Sri Lanka spiralled into crisis.[↩]

- Joseph E. Stiglitz και Dean Baker. Project Syndicate. Inflation Dos and Don’ts. Ιούλιος 2022.[↩]