Η ιστορική εξέλιξη του ενοικιαζόμενου τομέα στην Ελλάδα

*Το κείμενο αποτελεί τμήμα του “Κειμένου πολιτικής: Για το δικαίωμα στην οικονομικά προσιτή ενοικιαζόμενη κατοικία” που συντάχθηκε από ερευνητική ομάδα αποτελούμενη από τους: Σιατίτσα Δ., Γυφτοπούλου Στ., Μπαλαμπανίδης Δ., Παπατζανή Ε.

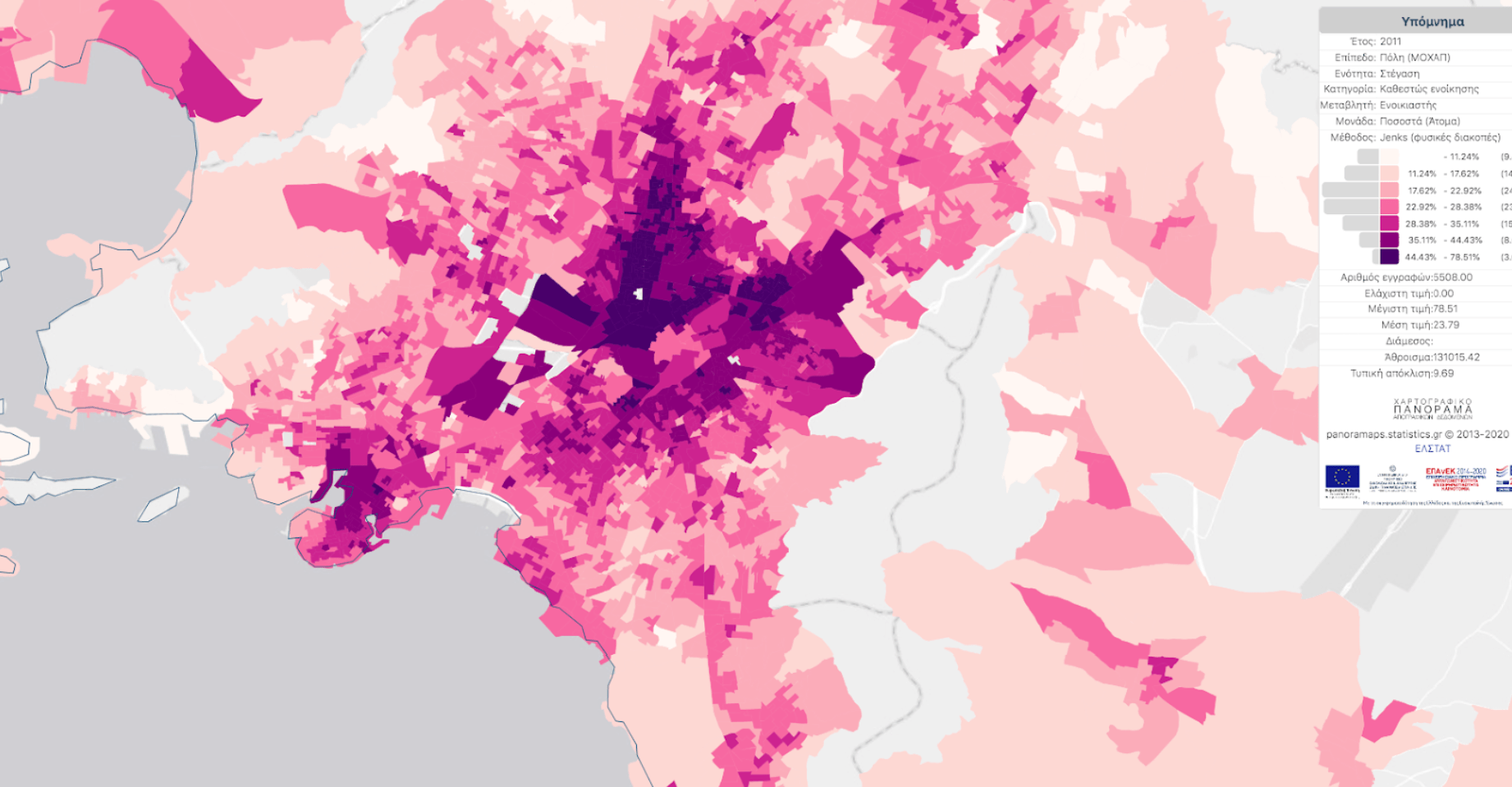

Στην Ελλάδα, αντίθετα με άλλες ευρωπαϊκές χώρες, δεν υπάρχει καθόλου κοινωνικός ενοικιαζόμενος τομέας, δηλαδή κατοικία που να ανήκει σε δημόσιους, δημοτικούς ή μη-κερδοσκοπικούς φορείς και να διατίθεται με ειδικά κριτήρια σε τιμές χαμηλότερες της αγοράς. Ταυτόχρονα, σύμφωνα με την Eurostat, η ενοικιαζόμενη κατοικία αποτελεί περίπου το 20,5% της αγοράς κατοικίας πανελλαδικά, ποσοστό πολύ κοντά στον Ευρωπαϊκό μέσο όρο του 22,2%, ενώ στα μεγάλα αστικά κέντρα το ποσοστό αυτό διπλασιάζεται. Για παράδειγμα, στον Δήμο Αθηναίων, με βάση τα στοιχεία της τελευταίας απογραφής (ΕΛΣΤΑΤ, 2011), το 38% των νοικοκυριών κατοικούσε σε ενοίκιο ενώ σε ορισμένες περιοχές το ποσοστό φτάνει και το 50%. Το ποσοστό αυτό είναι πολύ χαμηλότερο στις μικρές πόλεις και τις αγροτικές περιοχές.

Χάρτης 1: Ποσοστά ενοικιαστών/ριών ανά ΜΟΧΑΠ στην μητροπολιτική Αθήνα. Πηγή: EKKE-ΕΛΣΤΑΤ, 2015, Πανόραμα Απογραφικών Δεδομένων 1991-2011

Σε ό,τι αφορά το κόστος της κατοικίας, σύμφωνα με στοιχεία της Eurostat, οι ενοικιαστές/ριες σε σχέση με τους ιδιοκάτοικους, είναι η ομάδα που αντιμετωπίζει τα μεγαλύτερα προβλήματα, με τις στεγαστικές δαπάνες έτσι να αποτελούν έναν παράγοντα που συνεισφέρει σημαντικά στην αύξηση των ανισοτήτων.

Χαρακτηριστικά, σύμφωνα με στοιχεία της Eurostat για το 2020, το 79,2% των ενοικιαστών στην Ελλάδα επιβαρύνεται υπερβολικά 1 από τις στεγαστικές δαπάνες (με τον αντίστοιχο μέσο όρο στην ΕΕ-27 να είναι 21,1%), έναντι του 19,90% των ιδιοκατοίκων. Επιπλέον, ο ενοικιαζόμενος τομέας συγκεντρώνει μεγάλα ποσοστά επισφάλειας, καθώς στεγάζει μεγάλο μέρος ευάλωτων και οικονομικά αδύναμων ομάδων του πληθυσμού, ενώ όπως αναφέρει η Eurostat ο κίνδυνος φτώχειας είναι υψηλότερος στον ενοικιαζόμενο τομέα συγκριτικά με την ιδιοκατοίκηση.

Ιστορικά στην Ελλάδα, οι επενδύσεις για ενοικιαζόμενη κατοικία είναι παράγωγο της αντιμετώπισης του οικοδομικού κλάδου ως “ατμομηχανή” της οικονομικής ανάπτυξης, παράλληλα με τη σύνδεση της οικοδομής με την κοινωνική αναπαραγωγή αλλά και την κοινωνική ενσωμάτωση συγκεκριμένων κοινωνικών τάξεων (κυρίως των μεσοστρωμάτων), και την προώθηση του μικρού εμπορικού ή κερδοσκοπικού κεφαλαίου στον τομέα αυτό 2. Στο πλαίσιο αυτό υπήρξε μεγαλύτερη αύξηση του αποθέματος των κατοικιών σε σχέση με τη ζήτηση 3, ενώ οι μετακινήσεις, κυρίως των μεσαίων και ανώτερων στρωμάτων, προς τα προάστια μετά τη δεκαετία του 1980, συνέβαλαν στη συσσώρευση κενών και ενοικιαζόμενων κατοικιών σε κεντρικές περιοχές. Στην ελληνική αγορά κατοικίας, η προσφορά κατοικίας για ενοικίαση είναι περιορισμένη καθώς προκύπτει ως υπολειμματική κατηγορία, ανάλογα με την παραγωγή καινούργιων διαμερισμάτων και το ποσοστό ιδιοκατοίκησης στις νέες κατασκευές 4. Αυτό εξηγεί και τα πολύ χαμηλά ποσοστά ενοικιαζόμενης κατοικίας σε νεότερες περιοχές και προάστια, καθώς η απελευθέρωση του δανεισμού από τα μέσα της δεκαετίας του 1990, αύξησαν τα ποσοστά ιδιοκατοίκησης στις περιοχές αυτές.

Βασικοί τρόποι χρηματοδότησης υπήρξαν τα ιδιωτικά κεφάλαια, κυρίως μέσω αποταμιεύσεων και πωλήσεων άλλων περιουσιακών στοιχείων ή ανταλλαγής οικοπέδου μέσω του μηχανισμού της αντιπαροχής, ενώ πολύ λιγότερη ήταν η χρηματοδότηση από τον χρηματοπιστωτικό τομέα, τουλάχιστον μέχρι τη δεκαετία του 1990 και συγκριτικά με τα διεθνή επίπεδα 5. Παρόλο που η ενοικίαση κατοικίας παρέμεινε μια χαμηλής απόδοσης (ή αργής/μακροπρόθεσμης απόσβεσης) επένδυση (3,5%-4% το έτος, ποσοστό το οποίο έγινε ανταγωνιστικό μόνο μετά τη μείωση των επιτοκίων αποδόσεων των καταθέσεων), η απόκτηση δεύτερης ή και τρίτης κατοικίας αποτέλεσε βασική επενδυτική στρατηγική των νοικοκυριών. Το ζήτημα της απόδοσης δεν είχε κυρίαρχο ρόλο σε αυτή τη στρατηγική, καθώς βασικό κίνητρο για την επένδυση σε ακίνητα ήταν η μελλοντική εξασφάλιση χρήσης από μέλη της οικογένειας, είτε η κάρπωση υπεραξίας από μεταπώληση.

Υπό αυτό το πρίσμα η αγορά ενοικίου έχει χαρακτηριστεί μερικώς εμπορευματοποιημένη, γιατί τα περιουσιακά στοιχεία αξιοποιούνται καταρχήν για τις ανάγκες χρήσης της οικογένειας και δευτερευόντως προς εκμετάλλευση 6. Όπως είχε σημειωθεί στην αρχή της δεκαετίας του 1990, “η δομή της αγοράς ενοικιαζόμενης κατοικίας στην Ελλάδα δεν έχει μονοπωλιακά ή ολιγοπωλιακά χαρακτηριστικά αλλά […] υπάρχουν πολλοί ενοικιαστές ή αγοραστές από τη μια μεριά και δεν υπάρχει συγκέντρωση της ιδιοκτησίας ή της παραγωγής από την άλλη, επομένως τόσο η αγορά κατοικίας όσο και η αγορά ενοικιαζόμενης κατοικίας λειτουργούν μάλλον κάτω από συνθήκες ατελούς ανταγωνισμού” 7. Είναι χαρακτηριστικό ότι πολλά ακίνητα δεν αξιοποιούνται εμπορικά και διατηρούνται κενά, όχι λόγω μιας κερδοσκοπικής στρατηγικής – που αποτελεί τη βασική ερμηνεία για την ύπαρξη κενών κατοικιών σε πιεσμένες αγορές – αλλά γιατί αξιοποιούνται ως δεύτερη ή περιστασιακή κατοικία στο πλαίσιο της οικογένειας.

Ο συσσωρευμένος πλούτος από ακίνητη περιουσία των ελληνικών νοικοκυριών βρέθηκε στο στόχαστρο την περίοδο των μνημονίων, ως ανεκμετάλλευτος πόρος λόγω της χαμηλής επενδυτικής αξιοποίησης. Από την άλλη, την ίδια περίοδο, οι πολιτικές λιτότητας και η αύξηση της φορολογίας στα ακίνητα έκαναν δυσβάσταχτο το κόστος ιδιοκτησίας (και πολυ-ιδιοκτησίας) για μεγάλο μέρος του πληθυσμού 8.

Η πτώση των τιμών ακινήτων την περίοδο της κρίσης, η συρρίκνωση των εισοδημάτων, η υπερχρέωση των νοικοκυριών και το αυξημένο κόστος ιδιοκτησίας είναι παράγοντες που διευκόλυναν την πρόσφατη στροφή επενδυτικών κεφαλαίων στα οικιστικά ακίνητα, δίνοντας τη δυνατότητα για μεγάλες υπεραξίες μεταπώλησης παράλληλα με την δυνατότητα μεγαλύτερης απόδοσης μέσω των βραχυχρόνιων μισθώσεων και της τουριστικής εκμετάλλευσης των κατοικιών.

Σήμερα, η αύξηση των τιμών ενοικίασης, από τη μία πλευρά, οφείλεται στην μείωση της προσφοράς ενοικιαζόμενης κατοικίας λόγω της αποεπένδυσης και αδράνειας του κατασκευαστικού κλάδου την περίοδο της κρίσης, της αλλαγής χρήσης μέρους του οικιστικού αποθέματος για τουριστική εκμετάλλευση, της αύξησης των κερδοσκοπικών επενδύσεων στην κατοικία, και μιας σειράς πολιτικών που στοχεύουν να ενισχύσουν τον χαρακτήρα της Ελλάδας ως μια χώρα ασφαλή για επενδύσεις, μέσα από προγράμματα προσέλκυσης επενδυτικών κεφαλαίων στον κλάδο των ακινήτων που συνολικά αποσύρουν μεγάλο τμήμα του οικιστικού αποθέματος από τη μακροχρόνια μίσθωση ενοικίων.

Από την άλλη πλευρά, η ζήτηση για ενοικιαζόμενη κατοικία σήμερα αυξάνεται – όχι τόσο λόγω της ανόδου του διαθέσιμου εισοδήματος και της τάσης επιστροφής σε κεντρικές περιοχές της χώρας (αν και παίζει και αυτό ρόλο για τμήμα των μεσοστρωμάτων) – αλλά κυρίως λόγω της έλλειψης εναλλακτικών στεγαστικών επιλογών που συνδέονται με μεταλλαγές που προαναφέρθηκαν σε κάποια από τα ιδιαίτερα χαρακτηριστικά της στέγασης στην Ελλάδα, συμπεριλαμβανομένων της αδυναμίας πρόσβασης σε δανεισμό, της μειούμενης ανά τα χρόνια δυνατότητας της οικογένειας να διατηρεί το ρόλο της ως δίχτυ προστασίας και βασικός πυλώνας της διαγενεακής στεγαστικής στρατηγικής, και της απουσίας κοινωνικού ή ρυθμιζόμενου ενοικιαζόμενου τομέα.

Δείτε ακόμα:

Κείμενο πολιτικής: Για το δικαίωμα στην οικονομικά προσιτή ενοικιαζόμενη κατοικία.

Executive Summary του κειμένου πολιτικής.

Tο policy map, μία οπτική παρουσίαση των προτάσεων και αιτημάτων για την αντιμετώπιση της στεγαστικής επισφάλειας.

Σημειώσεις

- Σύμφωνα με την Eurostat, ένα νοικοκυριό αντιμετωπίζει “υπερβολική επιβάρυνση” από το στεγαστικό κόστος (housing cost overburden) όταν οι στεγαστικές του δαπάνες ξεπερνούν το 40% του διαθέσιμου εισοδήματός του. Στις στεγαστικές δαπάνες περιλαμβάνονται εκτός από το ενοίκιο ή τη δόση δανείου, οι λογαριασμοί κοινής ωφέλειας και άλλες αναγκαίες δαπάνες που σχετίζονται με τη συντήρηση του σπιτιού.[↩]

- Οικονόμου, Δ., Η στεγαστική πολιτική στην μεταπολεμική Ελλάδα: Βασικές ερμηνευτικές υποθέσεις, πιστοδότηση της στέγης και πολιτική ενοικίων. Επιθεώρηση Κοινωνικών Ερευνών, 1987, τ. 64.[↩]

- Βελέντζας, Κ., Καλογήρου, Ν., Καραγιάννη, Σ., Κατσίκας, Η., Παπαμίχος, Ν., Χατζηπροκοπίου, Μ. και Χλωμούδης, Κ.: Η κατοικία στην Ελλάδα. Κρίση των σχέσεων παραγωγής. Θεσσαλονίκη: Παρατηρητής. Βελέντζας κ.ά., 1993:60[↩]

- Βελέντζας, Κ., Καλογήρου, Ν., Καραγιάννη, Σ., Κατσίκας, Η., Παπαμίχος, Ν., Χατζηπροκοπίου, Μ. και Χλωμούδης, Κ.: Η κατοικία στην Ελλάδα. Κρίση των σχέσεων παραγωγής. Θεσσαλονίκη: Παρατηρητής. Βελέντζας κ.ά., 1993[↩]

- Μέχρι και τη δεκαετία του ‘90 η συμμετοχή της πίστωσης είναι αρκετά περιορισμένη σε σχέση με τα διεθνή επίπεδα (κυμαινόταν κάτω από 10% των επενδύσεων σε κατοικία). Συνολικά διατυπώνεται η άποψη ότι υπήρξε συνειδητή διατήρηση του τομέα της κατοικίας έξω από το πεδίο δράσης του τραπεζικού κεφαλαίου, που λειτούργησε υπέρ του μικρού ιδιωτικού κεφαλαίου. Η μεγάλη επέκταση του στεγαστικού/ενυπόθηκου δανεισμού γίνεται μετά το 1999, που εκτινάσσεται στο 25% της χρηματοδότησης κατοικίας (Emmanouil, 2004). Με βάση τα στοιχεία της ΤτΕ το υπόλοιπο στεγαστικών δανείων το 2000 ήταν 11,2 δισ., το 2005 ήταν 45,2 δις και το 2010 ήταν 81,1 δις ευρώ. Σε εθνικό επίπεδο το ποσοστό των ιδιοκάτοικων με δάνειο έφτασε περίπου 15,5% μέχρι το τέλος του 2000 και μειώθηκε στο 11,7% (με βάση τη Eurostat) ή 7% (ΕΛΣΤΑΤ) το 2021.[↩]

- Εμμανουήλ, Δ., Κοινωνικές Όψεις της Πρόσβασης στην Ιδιόκτητη Κατοικία, Athens Social Atlas, 2015 και Maloutas, T., The selfpromoted housing solutions in post-war Athens, Discussion Paper Series, 2003, n. 9(6): 95-110.[↩]

- Βελέντζας, Κ., Καλογήρου, Ν., Καραγιάννη, Σ., Κατσίκας, Η., Παπαμίχος, Ν., Χατζηπροκοπίου, Μ. και Χλωμούδης, Κ.: Η κατοικία στην Ελλάδα. Κρίση των σχέσεων παραγωγής. Θεσσαλονίκη: Παρατηρητής. Βελέντζας κ.ά., 1993:51[↩]

- Siatitsa, D. (2016) “Changes in Housing and Property under the Austerity Regime in Greece: challenges for the movement and the left” in Schonig, B. and Schipper S. (eds) Urban Austerity. Impacts of the Global Financial Crisis on Cities in Europe, Theater der Zeit, 145-160.[↩]

")