Η Υποχρεωτική Ασφάλιση Κατοικίας και η Ελληνική Περίπτωση

Η κυβέρνηση, με αφορμή τις εκτεταμένες ζημιές που προκάλεσε η κακοκαιρία Daniel στη Θεσσαλία, προωθεί την υποχρεωτική ασφάλιση των ακινήτων με την παροχή κινήτρων στους ιδιοκτήτες για την ενθάρρυνση της ασφαλιστικής κάλυψης. Από την 1η Ιανουαρίου 2024, σύμφωνα πάντα με τις εξαγγελίες, όλες οι επιχειρήσεις με ετήσιο κύκλο εργασιών άνω των 2 εκατομμυρίων ευρώ θα πρέπει να έχουν ιδιωτική ασφάλιση για φυσικές καταστροφές όπως πλημμύρα, σεισμό, και πυρκαγιά (περιλαμβάνοντας κτίρια, μηχανήματα, εξοπλισμό και αποθέματα). Παράλληλα με την υποχρεωτική ασφάλιση των επιχειρήσεων, η κυβέρνηση προωθεί την επέκταση της υποχρεωτικότητας σε όλα τα ακίνητα, με στόχο την προστασία από φυσικές καταστροφές.

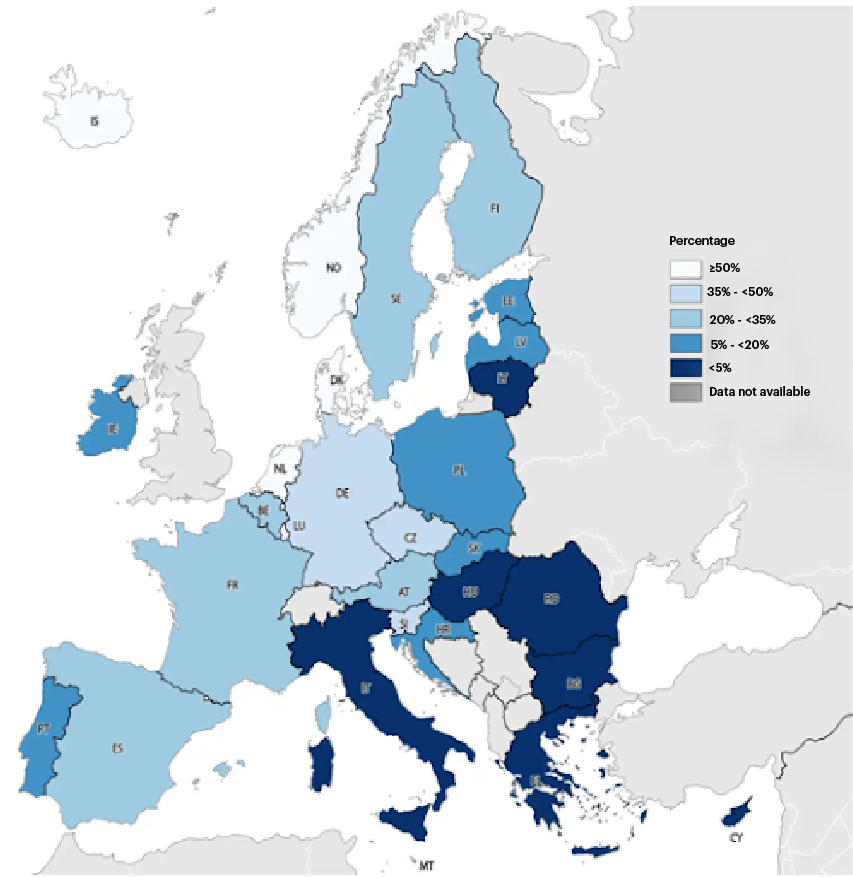

Αυτή τη στιγμή οι ασφαλισμένες κατοικίες στην Ελλάδα δεν φτάνουν ούτε στο 17% επί του συνόλου (ΕΑΕΕ, 2023α) 1, όταν σε άλλες χώρες είναι στο 70% 2, ενώ το μέσο μερίδιο των ζημιών που προκαλούνται από καιρικά φαινόμενα και καλύπτονται από κάποια ασφάλεια είναι από τα χαμηλότερα στην Ευρώπη, βλέπε Σχήμα 1.

Σχήμα 1 / Μέσο μερίδιο των ασφαλισμένων ζημιών από καιρικά φαινόμενα (1980-2021) / Πηγή: ECB (2023)

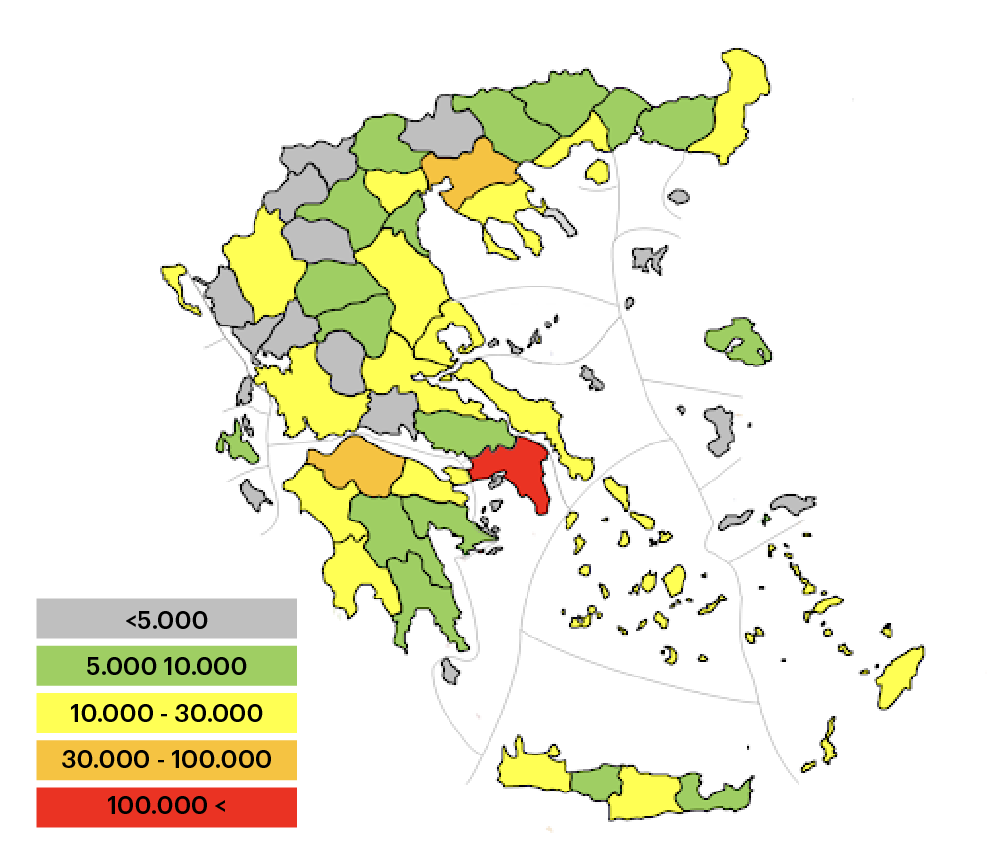

Πρέπει επίσης να σημειωθεί ότι, όπως φαίνεται στον παρακάτω χάρτη, Σχήμα 2, η ασφάλιση κατοικιών είναι αθηνοκεντρική υπόθεση. 3

Σχήμα 2 / Πλήθος ασφαλισμένων κατοικιών ανά νομό / Πηγή: EΑΕΕ (2023)

Για να ενθαρρυνθεί η συμμετοχή, η κυβέρνηση προτείνει κίνητρα όπως εκπτώσεις από τον ΕΝΦΙΑ για τα φυσικά πρόσωπα και φοροέκπτωση των δαπανών για τα ασφάλιστρα από τα νομικά πρόσωπα. Η πρωτοβουλία αυτή εντάσσεται στις προτάσεις για προσαρμογή στις νέες κλιματικές συνθήκες και στοχεύει στον καταμερισμό του κινδύνου και του κόστους από φυσικές καταστροφές.

Προάγγελος οι Συστάσεις του ΟΟΣΑ

Η κυβέρνηση για αυτές τις προτάσεις βασίστηκε στις συστάσεις του Οργανισμού για την Οικονομική Συνεργασία Ανάπτυξη (ΟΟΣΑ), ήτοι τόσο για να τεκμηριώσει τα οφέλη της υποχρεωτικής ασφάλισης των ακινήτων, όσο και για να καταλήξει ότι πρέπει να δοθούν κίνητρα. Η έκθεση του ΟΟΣΑ (OECD, 2023) για την Ελλάδα επισημαίνει, ότι μια μεγάλη καταστροφή από ακραία φυσικά φαινόμενα θέτει σε κίνδυνο την οικονομική σταθερότητα κάθε κράτους και ιδιαιτέρως της Ελλάδος, η οποία πέραν των καιρικών φαινομένων είναι εκτεθειμένη σε σεισμικές απειλές. Ακόμη τονίζει ότι η κρατική -όπως γίνεται έως σήμερα- αποζημίωση για ζημιές από ακραία καιρικά φαινόμενα έχει βαρύ δημοσιονομικό κόστος και δεν παρέχει υψηλή προστασία.

Οι επισημάνσεις αυτές του ΟΟΣΑ είναι προϊόν επικοινωνίας και ανταλλαγής πληροφοριών και θέσεων με τις ασφαλιστικές εταιρίες και όσων εμπλέκονται στον κλάδο της ιδιωτικής ασφάλισης στην Ελλάδα. Η Ένωση Ασφαλιστικών Εταιριών Ελλάδος (ΕΑΕΕ) είχε προτείνει εδώ και καιρό την υποχρεωτική ασφαλιστική κάλυψη των κατοικιών έναντι φυσικών καταστροφών (ΕΑΕΕ, 2022 και 2023α). Η πρόταση περιελάμβανε ότι ένα σημαντικό ποσοστό των ασφαλίστρων θα μπορούσε να καλυφθεί από το κράτος, για παράδειγμα, με την αύξηση της έκπτωσης του φόρου ακίνητης περιουσίας για τα σπίτια που είναι ασφαλισμένα έναντι φυσικών καταστροφών.

Η προσέγγιση αυτή θα περιόριζε την ετήσια οικονομική επιβάρυνση των νοικοκυριών και θα εξασφάλιζε γρήγορη και πλήρη αποζημίωση των ζημιών σε περίπτωση φυσικής καταστροφής, χωρίς να περιμένει κανείς τα κρατικά μέτρα στήριξης, τα οποία καλύπτουν μόνο ένα μέρος των ζημιών που συχνά όπως υποστηρίζουν συνοδεύονται από γραφειοκρατικές διατυπώσεις και καθυστερήσεις. Με τις ασφαλιστικές εταιρείες (κυρίως τους ξένους αντασφαλιστικούς ομίλους) να αναλαμβάνουν το κόστος των ζημιών στα σπίτια, το ελληνικό κράτος θα μπορούσε να επικεντρωθεί στην αποκατάσταση των υποδομών, με βάση τις επικαιροποιημένες και αναβαθμισμένες απαιτήσεις. 4

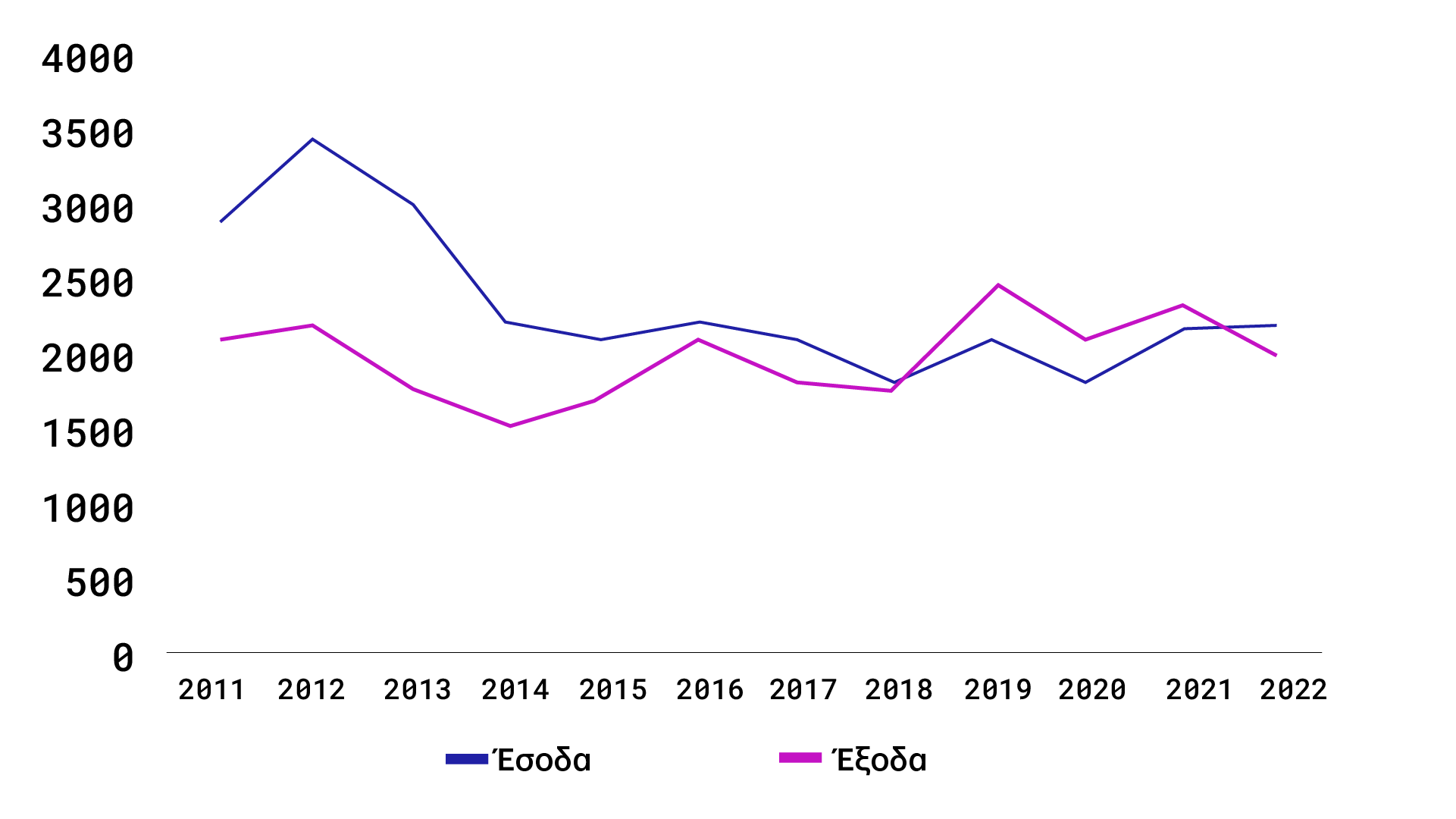

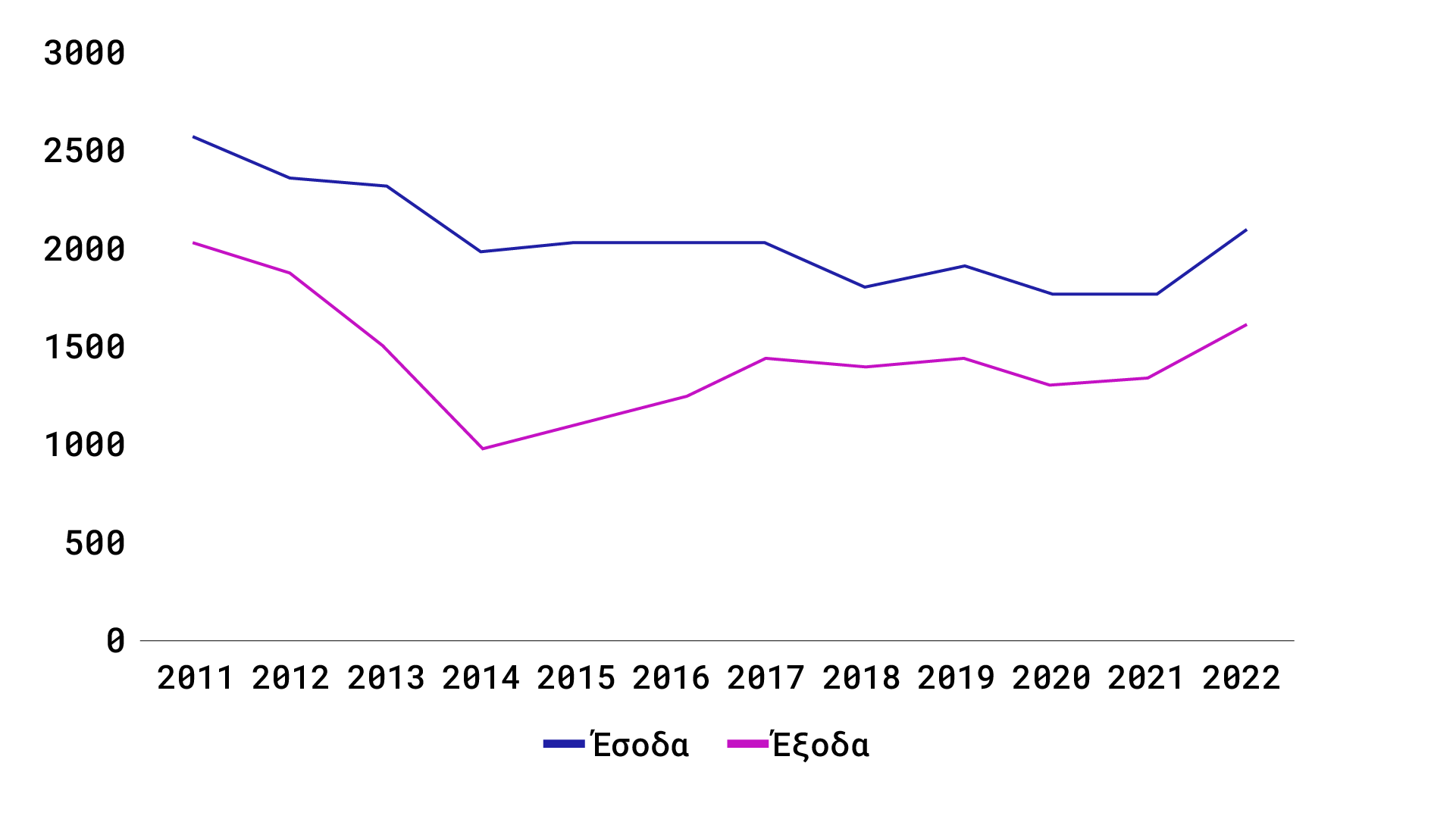

Αυτό είναι το σκεπτικό των φορέων της αγοράς οι οποίοι γνωρίζουν πως, βάσει της ανάλυσης της ICAP για την ιδιωτική ασφάλιση το 2023, ο κλάδος κατά ζημιών εμφανίζει τον υψηλότερο μέσο όρο μικτού κέρδους, φθάνοντας το 38%. Ακόμη, ο κλάδος κατά ζημιών διακρίνεται για την υψηλότερη μέση αποδοτικότητα του ιδίου και του απασχολούμενου κεφαλαίου, με ποσοστά 12,6% και 4,4% αντιστοίχως. Η παρακάτω διαπίστωση προκύπτει εύκολα από το Σχήμα 3, δηλαδή από την σύγκριση εσόδων-εξόδων των ασφαλίσεων ζωής και των ασφαλίσεων κατά ζημιών.

(α)

(β)

Σχήμα 3 / Σύγκριση εσοδών-εξόδων των (α) ασφαλίσεων ζωής και (β) κατά ζημιών (εκατ. ευρώ) / Πηγή: ΕΑΕΕ (2023β)

Κοινός Τόπος για ΤτΕ και ΕΕ

Η Ευρωπαϊκή Αρχή Ασφαλίσεων και Επαγγελματικών Συντάξεων (ΕΙΟΡΑ) το προηγούμενο έτος ανέλαβε να κάνει μια σχετική μελέτη για την Τράπεζα της Ελλάδας (ΤτΕ), χρηματοδοτούμενη από την Κομισιόν (βλέπε, σχετικά, ΤτΕ 2023β) 5. Στην μελέτη αυτή αναγνωρίζεται ότι η Ελλάδα έχει ένα από μεγαλύτερα ασφαλιστικά κενά στην προστασία των πολιτών από όλες τις χώρες της Ευρωπαϊκής Ένωσης (ΕΕ). Αυτό γίνεται εύκολα αντιληπτό από τον Πίνακα 1, όπου παρουσιάζεται το ποσοστό των νοικοκυριών που έχουν ασφαλίσει την οικία τους ανά κατηγορία κινδύνου. Επίσης, στην μελέτη αναγνωρίζεται ότι η Ελλάδα συγκαταλέγεται στα 5 κράτη της ΕΕ με τον υψηλότερο φόρο ασφαλίστρων στις ασφαλίσεις φυσικών καταστροφών. Για κάθε 100 ευρώ ασφάλιστρα που καταβάλει ο ασφαλισμένος, τα 20 ευρώ αφορούν φόρο ασφαλίστρων.

| Κατηγορία Ζημιών | Ποσοστό Ασφαλισμένων Ζημιών (<) |

| Σεισμοί | 2% |

| Πλημμύρες | 10% |

| Πυρκαγιές | 1% |

Πίνακας 1 / Ποσοστό (%) των νοικοκυριών στην Ελλάδα που έχουν ασφαλίσει την οικία τους (1980-2018) / Πηγή: ΤτΕ (2023β)

Η μελέτη αυτή καταλήγει ότι είναι αναγκαίο η Πολιτεία να αναγνωρίσει ότι ο ιδιωτικοοικονομικός χαρακτήρας του ασφαλιστικού κλάδου όχι μόνο δεν αντίκειται στο κοινωνικό όφελος, αλλά μπορεί να έχει σημαντική συμβολή στη δημιουργία πλούτου για την οικονομία, μέσω της μείωσης των κινδύνων για τους ασφαλισμένους, αλλά και μέσω της αξιοποίησης κεφαλαίων για την πραγματοποίηση μακροχρόνιων παραγωγικών επενδύσεων. Για τους λόγους αυτούς είναι ευπρόσδεκτη η θέσπιση κινήτρων που θα διευκόλυναν την αύξηση του μέχρι σήμερα χαμηλού ποσοστού ασφαλιστικής διείσδυσης που χαρακτηρίζει την Ελλάδα σε σχέση με τον ευρωπαϊκό μέσο όρο.

Δεν πρέπει να ξεχνάμε ότι σύμφωνα με την ΕΑΕΕ (2024), κατά τη διάρκεια της περιόδου 1993-2023, οι ασφαλιστικές επιχειρήσεις της χώρας κλήθηκαν να αποζημιώσουν 51.127 ζημιές, με ποσό απαίτησης λίγο κάτω του ενός δισ. ευρώ. Στον Πίνακα 2, όπου γίνεται μια ανάλυση ζημιών καταστροφικών περιστατικών, διαπιστώνουμε ότι οι καταστροφές που προέρχονται από βροχοπτώσεις λαμβάνουν τη μερίδα του λέοντος, ενώ ακολουθούν οι σεισμοί και οι ασυνήθεις πυρκαγιές. Όσον αφορά την κακοκαιρία Daniel, μέχρι σήμερα οι ζημιές που έχουν δηλωθεί στην ΕΑΕΕ από τις ασφαλιστικές επιχειρήσεις, ανέρχονται σε 6.011. Από αυτές, οι 4.307 ζημιές αφορούν ασφαλίσεις περιουσίας (1.714 κατοικίες, 2.032 επιχειρήσεις 69 βιομηχανικές εγκαταστάσεις, 116 τεχνικά έργα και 376 φωτοβολταϊκά συστήματα). Οι υπόλοιπες 1.699 ασφάλιση αυτοκινήτων και 5 ασφάλιση σκαφών.

| Αίτιο Καταστροφής | Πλήθος Περιστατικών | Πλήθος Δηλωθείσων Ζημιών | Ποσό Απαιτήσεων (€) | Μέση Ζημιά (€) |

| Βροχοπτώσεις | 29 | 27.010 | 605.907.014 | 22.433 |

| Σεισμός | 9 | 14.184 | 160.503.848 | 11.316 |

| Ασυνήθεις Πυρκαγιές | 8 | 3.008 | 139.140.636 | 46.257 |

| Χιονοπτώσεις | 3 | 5.732 | 14.387.137 | 2.510 |

| Ταραχές | 2 | 1.193 | 48.528.935 | 40.678 |

| Σύνολο | 51 | 51.127 | 968.467.570 | 18.942 |

Πίνακας 2 / Ανάλυση περιστατικών ανά αίτιο καταστροφής / Πηγή: ΕΑΕΕ (2024)

Σύμφωνα, επίσης, με την ΤτΕ οι ασφαλιστικές εταιρίες διαθέτουν κεφάλαια και μηχανισμούς για να καλύψουν εξαιρετικά εκτεταμένες αποζημιώσεις από μεγάλες καταστροφές. Διαθέτουν σχεδόν διπλάσια κεφάλαια από τα απαιτούμενα από τη νομοθεσία, με δείκτη φερεγγυότητας από τους υψηλότερους στη Ευρώπη (193,5%) σύμφωνα με στοιχεία της ΤτΕ. 6

Λειτουργούν κάτω από ένα πολύ αυστηρό ευρωπαϊκό κανονιστικό πλαίσιο Solvency II και εποπτεύονται αυστηρά από την ΤτΕ έτσι ώστε να διασφαλίζεται ότι μπορούν να καταβάλλουν τις αποζημιώσεις στους ασφαλισμένους τους. 7

Οι Ελληνικές Ιδιαιτερότητες

Συγκεφαλαιώνοντας, η ελληνική κυβέρνηση με αφορμή την κακοκαιρία Daniel, με την σύμφωνη γνώμη της ΕΕ, διεθνών οργανισμών, της ΤτΕ και των ίδιων των ασφαλιστικών εταιριών, προσπαθεί να δώσει μια αναπτυξιακή ώθηση στον κλάδο κάνοντας υποχρεωτική την ασφάλιση, ώστε να φτάσει τα επίπεδα του ευρωπαϊκού μέσου όρου, δίνοντας ως κίνητρο χρήματα που πήγαιναν μέχρι τώρα στον ΕΦΚΑ ή από σχετικά υψηλό μερίδιο που πήγαινε στο δημόσιο για καταστροφές. Συνεπώς, ένα πρώτο συμπέρασμα θα μπορούσε να είναι ότι αποτελεί μια σωστή κίνηση από την πλευρά της ελληνικής κυβέρνησης στην προσπάθεια να ανταποκριθεί στον ευρωπαϊκό μέσο όρο. Ενστάσεις όμως εγείρονται αν εστιάσουμε στις ιδιαιτερότητες της χώρας μας.

Έλλειψη σχεδιασμού

Ξεκινάμε με το πλαίσιο στο οποίο έρχεται να εφαρμοστεί η επιταγή για ασφάλιση της κατοικίας έναντι φυσικών καταστροφών. Σύμφωνα πάντα με την ΕΕ (European Commission, 2023) η Ελλάδα έχει ανάγκη ολοκλήρωσης του Κτηματολογίου, αναβάθμισης του πολεοδομικού και χωροταξικού σχεδιασμού, επιτάχυνσης των αδειοδοτικών διαδικασιών και διασφάλισης της αποτελεσματικής εφαρμογής της περιβαλλοντικής νομοθεσίας.

Συγκεκριμένα, η Ευρωπαϊκή Επιτροπή επισημαίνει την επείγουσα ανάγκη για την ολοκλήρωση των Ειδικών Χωροταξικών Πλαισίων (ΕΧΠ) που αφορούν τις Ανανεώσιμες Πηγές Ενέργειας, τη βιομηχανία, τον τουρισμό και τις υδατοκαλλιέργειες, με σκοπό την αποτελεσματικότερη και αξιόπιστη περιβαλλοντική αδειοδότηση. Σχετικά με το Κτηματολόγιο, τονίζει την επιτακτική ανάγκη για την ολοκλήρωση της καταχώρησης των ιδιοκτησιακών δικαιωμάτων. 8 Από τα παραπάνω, βγαίνει αβίαστα το συμπέρασμα ότι η Ελλάδα στερείται ενός συστηματικού σχεδιασμού τόσο όσον αφορά ζητήματα καταγραφής της ιδιοκτησίας και πολεοδομικού σχεδιασμού, όσο και της οργανωμένης οικονομικής δραστηριότητας. 9

Δεν πρέπει να ξεχνάμε όμως ότι η έλλειψη σχεδιασμού και συνεπώς υποδομών, καθώς και η ενίσχυση του πνεύματος αυθαιρεσίας, ήταν μια πάγια τακτική η οποία, συν τις άλλοις, βοήθησε πολλά νοικοκυριά με χαμηλά εισοδήματα αντί να διεκδικήσουν μια οργανωμένη στεγαστική πολιτική βάσει σχεδίου, να προχωρήσουν σε μια σειρά καταπατήσεων γης χωρίς σχεδιασμό και στοιχειώδη προαπαιτούμενα συμμόρφωσης. Εν συντομία, η έλλειψη κεντρικού σχεδιασμού διαμορφώνει ένα πεδίο κατ’ επίφαση δημοκρατικό, ωστόσο παγιώνει ανισότητες οι οποίες δείχνουν το άσχημο πρόσωπό τους σε στιγμές κρίσης.

Φτώχια, ανισότητα, μετανάστευση

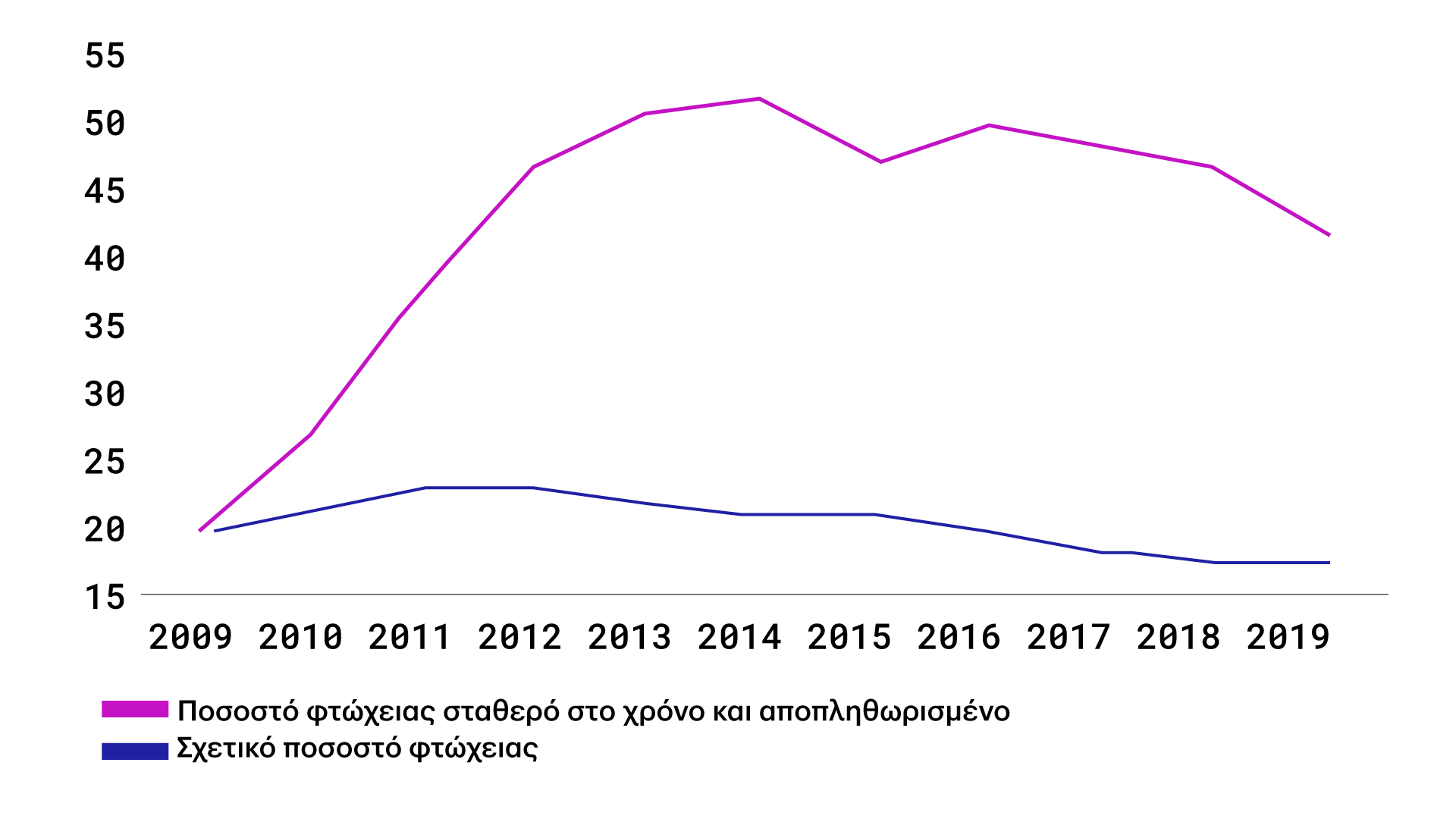

Και καθώς έγινε αναφορά σε νοικοκυριά με χαμηλά εισοδήματα, δεν πρέπει να ξεχνά κανείς ότι, σύμφωνα με πρόσφατα στοιχεία της Eurostat, το κατά κεφαλήν ΑΕΠ στις περιφέρειες της Ελλάδας, πλην της Αττικής, το 2022 ήταν το 75% του μέσου όρου της ΕΕ, με το Βόρειο Αιγαίο να καταγράφει το δεύτερο χαμηλότερο κατά κεφαλήν ΑΕΠ στην ΕΕ. 10 Αν θέσουμε, τώρα, ως κατώφλι φτώχειας αυτό του 2009, δηλαδή στο έτος κατά το οποίο το μέσο εισόδημα στην Ελλάδα έφτασε στο ανώτατο σημείο της, δέκα χρόνια μετά την έναρξη της κρίσης, το 2019, το 41,6% του πληθυσμού εκτιμήθηκε ότι ζει με λιγότερο από αυτό το όριο φτώχειας του 2009, βλέπε Σχήμα 4. 11

Σχήμα 4 / Σχετικό ποσοστό (%) φτώχειας και ποσοστό (%) φτώχειας με σταθερό κατώφλι φτώχειας το 2009 (2009-2019) / Missos et al. (2022a)

Ανάγκη για εξαγωγές

Tην ίδια ώρα, κατά πάνω από 6 δισ. ευρώ αυξήθηκε το συνολικό δημόσιο χρέος της χώρας το 2023, παρά τα υπερπλεονάσματα και τις αποπληρωμές των δανείων της Ευρωζώνης. Το ύψος του ακαθάριστου δημοσίου χρέους, στο τέλος του περασμένου Δεκεμβρίου, σκαρφάλωσε στα 406,52 δισ. ευρώ, από 400,28 δισ. ευρώ, που ήταν στο τέλος Δεκεμβρίου 2022, και από 388,34 δισ. ευρώ, που ήταν στο τέλος του 2021. Σήμερα, το ιδιωτικό χρέος υπολογίζεται στα περίπου 371 δισ. ευρώ. Τέλος, σύμφωνα με στοιχεία της Eurostat, αρνητικό ήταν για ακόμα μια φορά το ποσοστό αποταμίευσης των Ελλήνων το 2022, έναντι αποταμίευσης 12,7% κατά μέσο όρο στην ΕΕ.

Σχήμα 5 / Ποσοστό (%) αποταμίευσης νοικοκυριών για τις χώρες της Ευρώπης / Πηγή: Eurostat (2023)

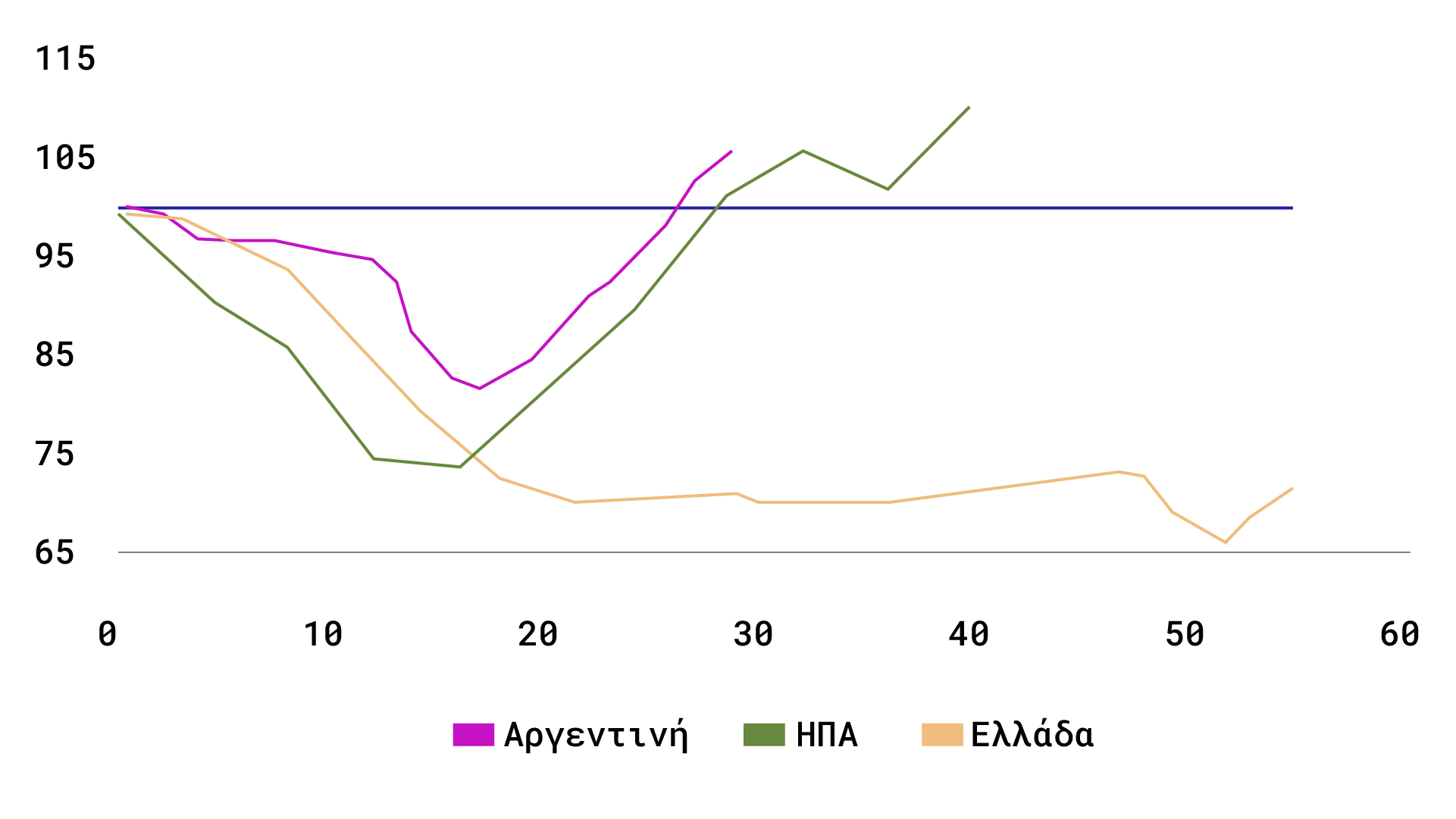

Αυτή τη στιγμή, λοιπόν, η ελληνική οικονομία φαίνεται να έχει φτάσει σε ένα χαμηλό επίπεδο ισορροπίας, το οποίο χαρακτηρίζεται από το υψηλότερο χρέος στην ΕΕ ως ποσοστό στο ΑΕΠ και το οποίο ανατροφοδοτείται διαρκώς από τα μεγάλα ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών, ένα επίμονα υψηλό επίπεδο ανεργίας (το δεύτερο μεγαλύτερο ποσοστό στην ΕΕ) και μια σχεδόν σταθερή απώλεια σε όρους ΑΕΠ, η οποία από την αρχή της κρίσης -σωρευτικά- είναι μεγαλύτερη του −25%, βλέπε Σχήμα 6. Επιβεβαιώνοντας το διαρκές πρόβλημα της χώρας που αφορά την αλλαγή του παραγωγικού μοντέλου και την στροφή της χωράς σε διεθνή εμπορεύσιμα αγαθά (Greek NPB, 2020, 2021, και Καλυβίτης, Κατσίμη, Μούτος, 2018). Άλλωστε αυτό ήταν και το ζήτημα που αιτιολόγησε μια σειρά μεταρρυθμίσεων ακολουθώντας τις διεθνείς πρακτικές και οι οποίες έγιναν γνωστές ως μνημόνια. 12

Σχήμα 6 / Πόσο διαρκούν οι υφέσεις; Μεταβολές από το μέγιστο ΑΕΠ (100) κατά τη διάρκεια των υφέσεων που καταγράφηκαν για την Αργεντινή (1998), την Ελλάδα (2009) και τις ΗΠΑ (1929) / Πηγή: Missos, Rodousakis and Soklis (2022)

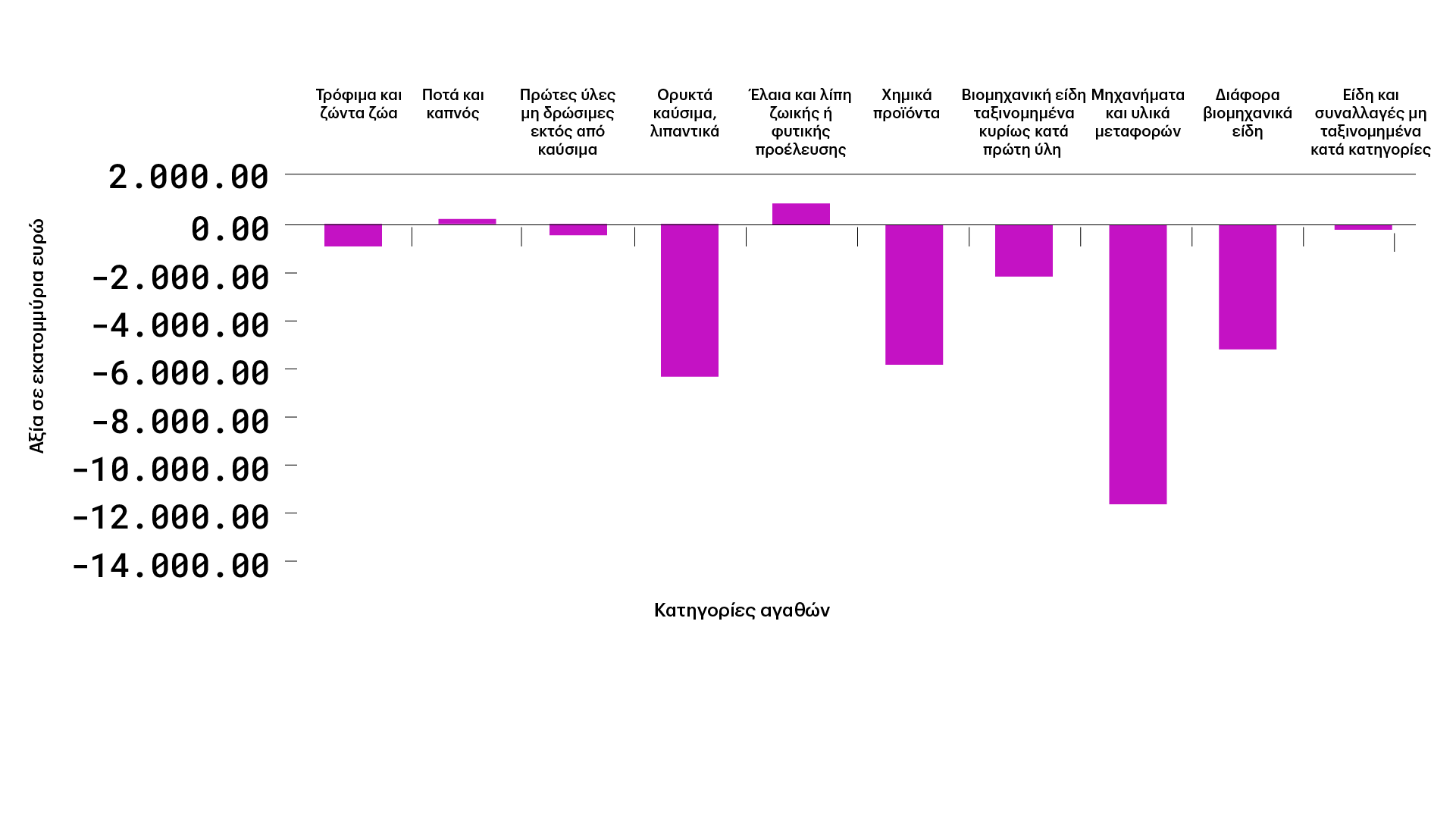

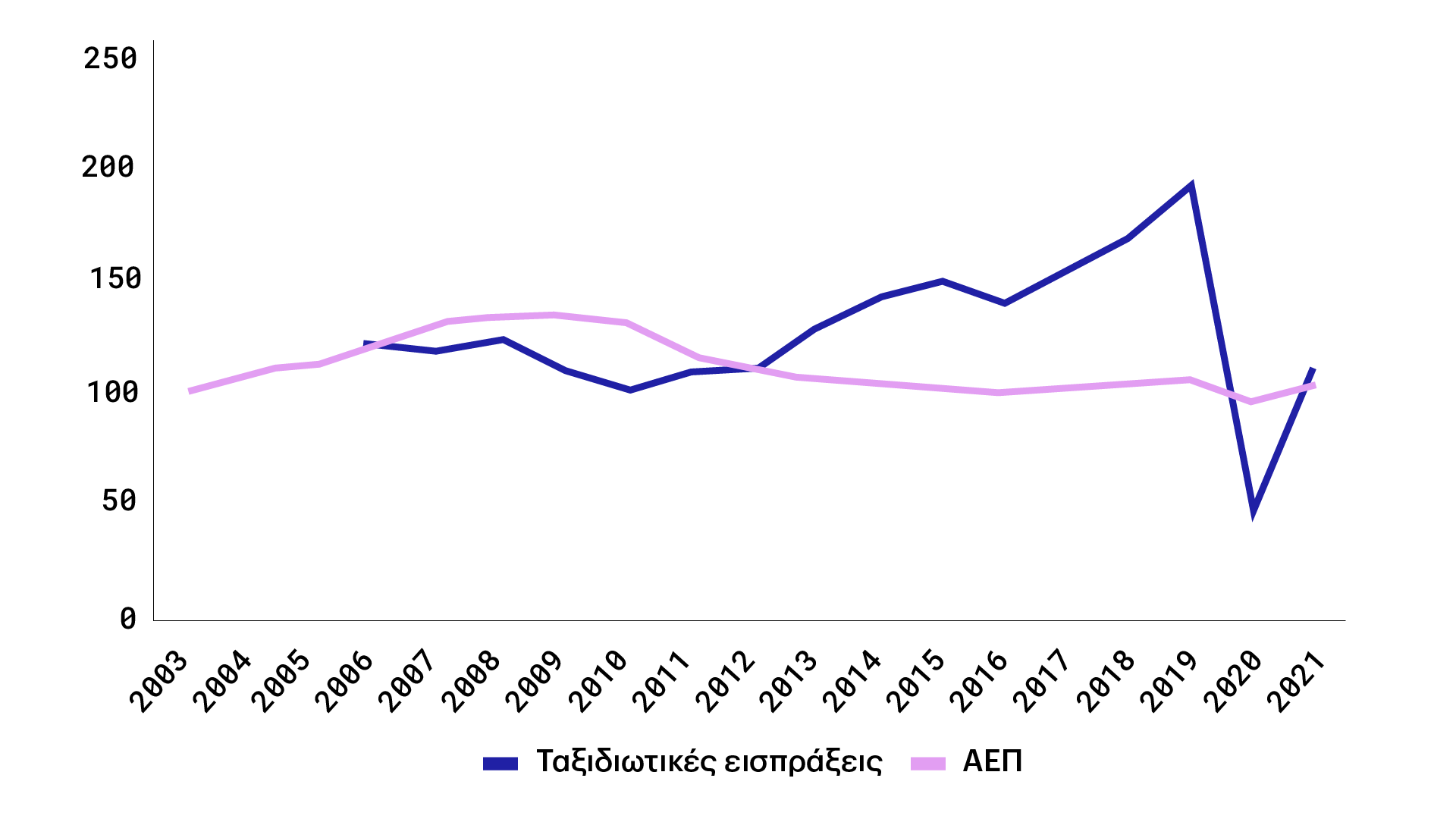

Η χώρα είναι σταθερά προσανατολισμένη όπως φαίνεται και στο Σχήμα 7 όχι σε ένα εμπορικό ισοζύγιο βασισμένο στην εξαγωγή αγαθών αλλά, όπως φαίνεται από το Σχήμα 8 βασισμένο στην παροχή τουριστικών υπηρεσιών.

Σχήμα 7 / Εμπορικά ισοζύγια ανά κατηγορία αγαθού / Πηγή: Papadimitriou et al. (2024)

Σχήμα 8 / Σύγκριση μεταβολών των ταξιδιωτικών εισπράξεων και του ΑΕΠ / Πηγή: Rodousakis and Soklis (2022)

Ο προσανατολισμός αυτός επιβεβαιώνεται και από τα πρόσφατα στοιχεία της ΤτΕ όπου δείχνουν ότι τα τελευταία χρόνια παρατηρείται αύξηση των άμεσων ξένων επενδύσεων (ΑΞΕ) στον τομέα των ακινήτων. Ειδικότερα, το 2021, οι ΑΞΕ σε ακίνητα προσεγγίζουν το 30% των συνολικών ΑΞΕ στην ελληνική οικονομία. Αν και κάθε είδους ΑΞΕ είναι ευπρόσδεκτη, τα διάφορα είδη ΑΞΕ επηρεάζουν διαφορετικά την οικονομία, ειδικά άμα αναλογιστούμε ότι το ποσοστό δαπανών για το 2022 σε Έρευνα & Ανάπτυξη στην Ελλάδα ανέρχεται μόλις στο 1,49% του ΑΕΠ. Αν, τέλος, κάποιος/α λάβει υπόψη και τα πρόσφατα νομοσχέδια που αφορούν την ιδιωτικοποίηση Δημόσιων Αγαθών, όπως η υγειά και η τριτοβάθμια παιδεία, τότε έχει μια ολοκληρωμένη εικόνα του παραγωγικού προτύπου της χώρας.

Συνέπειες

Στην συνέχεια δεν θα ασχοληθούμε με ζητήματα που άπτονται της βιωσιμότητα του κλάδου λόγω των ακραίων κλιματικών φαινομένων (βλέπε, ενδεικτικά, Chiaramonte et al., 2020, Tol, 1998, και Wagner, 2022), παραβλέποντας επίσης πως επηρεάζει η βιωσιμότητα μιας οικονομίας με τον εν λόγω κλάδο (βλέπε, Schich, 2010) και την ανάγκη του κλάδου για στήριξη από τον κρατικό τομέα. Θα αρκεστούμε στο κανονιστικό πλαίσιο Solvency II για τις ελληνικές ασφαλιστικές εταιρίες και θα εστιάσουμε πως οι μέχρι τώρα εξαγγελίες δεν λαμβάνουν υπόψη τα ιδιαίτερα χαρακτηριστικά της χώρας, αυξάνοντας τα αδιέξοδα αντί να τα μειώνουν.

Υποκατάσταση του κρατικού τομέα από τον Ιδιωτικό

Η εφαρμογή μιας πολιτικής υποχρεωτικής ασφάλισης των κατοικιών αποτελεί ακόμη μια ένδειξη ότι υπάρχει μια προσπάθεια οικονομικές δραστηριότητες που μέχρι τώρα κάλυπτε το κράτος, να παραχωρηθούν στον ιδιωτικό τομέα.

Η κυβέρνηση αντί να να δώσει προτεραιότητα στην ανάπτυξη των τομέων που εξειδικεύονται στην παραγωγή διεθνώς εμπορεύσιμων αγαθών υποχρεώνει τα νοικοκυριά να δαπανούν ένα μερίδιο των χρηματικών τους πόρων για την ενίσχυση ενός τομέα που δεν παράγει διεθνώς εμπορεύσιμα αγαθά. 13 Ταυτοχρόνως, ο εν λόγω τομέας καλείται να διαδραματίσει έναν ρολό που μέχρι τώρα άνηκε στο κράτος. Το κράτος δεν κάνει όμως διακρίσεις βάσει δυνατότητας ασφάλισης, την ανταποδοτικότητά ή αν μια καταστροφή συμπεριλαμβάνεται σε ένα εξειδικευμένο ασφαλιστικό πρόγραμμα. Έχει ως βασική αρχή την εξασφάλιση, στον βαθμό που είναι δυνατόν, μιας καθολικότητας και ισότητας μεταξύ των πληγέντων πολιτών. Αυτό ακριβώς είναι το παραγωγικό μας υπόδειγμα στο οποίο αναφερθήκαμε παραπάνω και το οποίο αντί να εστιάζει πως θα στρέψει τον ιδιωτικό τομέα στην προσέλκυση εισοδημάτων στην χώρα, τον καθιστά αδρανή εστιάζοντας σε δραστηριότητές που μέχρι πρότινος επιτελούσε το κράτος και μάλιστα ιδιαίτερα αποτελεσματικά και χωρίς αποκλεισμούς.

Επιδείνωση των οικονομικών των νοικοκυριών

Από τα παραπάνω προκύπτει ότι η υποχρεωτικότητα της ασφάλισης της κατοικίας σημαίνει μια πάγια μεταβίβαση εισοδήματος από τα νοικοκυριά στις επιχειρήσεις του κλάδου της ασφάλισης, μειώνοντας συνεπώς άμεσα το εισόδημα των νοικοκυριών. Έχει όμως και ένα έμμεσο αποτύπωμα που έγκειται στις αμοιβές των εργαζομένων, λόγω της παγίωσης ενός παραγωγικού υποδείγματος χαμηλής παραγωγικότητας. 14

Καθώς όμως, εξετάζουμε τις επιπτώσεις στα οικονομικά των νοικοκυριών—ιδίως για τις πιο αδύναμες οικονομικές ομάδες— πρέπει να σημειωθεί ότι αυτές οι ομάδες αντιμετωπίζουν ήδη σημαντικές οικονομικές πιέσεις, και οι επιπλέον υποχρεωτικές δαπάνες θα μπορούσαν να επιδεινώσουν την οικονομική τους κατάσταση. Έτσι, για τα νοικοκυριά που ήδη δυσκολεύονται με το οικονομικό βάρος του ΕΝΦΙΑ, η υποχρεωτική ασφάλιση ακινήτων συνιστά ένα επιπρόσθετο, συνεχές έξοδο. Το δημόσιο χρέος όμως παραμένει, αυξάνεται και πρέπει να αποπληρωθεί, ενώ ταυτόχρονα ο ΕΝΦΙΑ λαμβάνει νομιμοποίηση ως ένας μόνιμος φόρος, ο οποίος μελλοντικά μπορεί να χρησιμοποιηθεί και για διάφορες χρήσεις πέρα από τον έκτακτο αρχικό του χαρακτήρα, για την άμεση ικανοποίηση των απαιτήσεων των δανειστών μας. Τέλος, αν και όπως είπαμε παραπάνω δεν εξετάζουμε την βιωσιμότητα του κλάδου και δεχόμαστε τις επίσημες ανακοινώσεις, είναι πιθανόν τα νοικοκυριά να χρεωθούν «διπλά» σε περίπτωση αφερεγγυότητας των ασφαλιστικών εταιρειών. Τα παραδείγματα σκανδάλων ασφαλιστικών εταιρειών στη χώρα δεν είναι και λίγα.

Αύξηση ανισοτήτων

Η εφαρμογή του σχεδίου υποχρεωτικής ασφάλισης για όλα τα ακίνητα θα διαχωρίσει τους ικανούς να καταβάλλουν τις ασφαλιστικές εισφορές, πιθανώς σε περιοχές με υψηλό κίνδυνο, από εκείνους που δεν έχουν τη δυνατότητα. Επιβάλλει μια μεταβαλλόμενη οικονομική επιβάρυνση, η οποία καθορίζεται με βάση τον κίνδυνο που συνδέεται με τις διαφορετικές περιοχές. Οι περιοχές με χαμηλότερο κίνδυνο, που συνήθως είναι κατοικημένες, θα αντιμετωπίσουν χαμηλότερο κόστος ασφάλισης, καθιστώντας τες πιο προσιτές για ένα ευρύτερο τμήμα του πληθυσμού. Αντιθέτως, οι περιοχές που κατατάσσονται ως υψηλού κινδύνου—συχνά λόγω ανεπαρκούς χωροταξικού σχεδιασμού—θα επιβαρυνθούν με υψηλότερες ασφαλιστικές εισφορές. Αυτή η διαφορά στο κόστος θα μπορούσε να οδηγήσει σε μια διαίρεση με βάση την ικανότητα κάλυψης των εξόδων αυτών και συνεπώς να έχει ανισόμετρο αντίκτυπο στα οικονομικά πιο αδύναμα νοικοκυριά που διαμένουν σε περιοχές υψηλού κινδύνου. Τα άτομα και οι οικογένειες αυτές μπορεί να βρεθούν αντιμέτωπες με αυξημένες δυσκολίες στο να ανταποκριθούν στις απαιτήσεις των ασφαλίστρων, υποχρεώνοντας τα να μετακινηθούν ή να υποστούν σημαντικές οικονομικές επιβαρύνσεις. Αυτή η κατάσταση μπορεί να οδηγήσει σε μια μορφή οικονομικής απομόνωσης, όπου μόνον τα οικονομικά εύρωστα νοικοκυριά θα έχουν τη δυνατότητα να κατοικούν σε συγκεκριμένες περιοχές, εντείνοντας τις υφιστάμενες κοινωνικές και οικονομικές ανισότητες.

Συμπεράσματα

Η πρωτοβουλία της ελληνικής κυβέρνησης, η οποία βασίζεται στις συστάσεις διεθνών οργανισμών όπως ο ΟΟΣΑ, για την υποχρεωτική ασφάλιση των ακινήτων είναι προϊόν μιας ευρύτερης πολιτικής, η οποία ξεκίνησε πάνω από μια δεκαετία πριν και η οποία αποσκοπεί στην υποκατάσταση υπηρεσιών του κράτους από τον ιδιωτικό τομέα. Αυτή η πολιτική είναι γενικευμένη και δεν αφορά μόνο την ασφάλεια των κατοικιών αλλά επεκτείνεται και σε άλλους ζωτικούς τομείς για την κοινωνικοοικονομικής ανάπτυξη της χώρας, όπως η παιδιά και η υγειά. Βάση αυτών των πολιτικών επιλογών είναι οι λεγόμενες «καλές πρακτικές», η οποίες συνήθως αποτελούν προτάσεις διεθνών οργανισμών. Το αποτέλεσμα αυτών των συστάσεων το είδαμε με την υλοποίηση των τριών μεγάλων μεταρρυθμιστικών προγραμμάτων στήριξης, τα οποία επιδείνωσαν όσο ποτέ την ανισότητες, αυξήσαν τις μεταναστευτικές ροές εκτός χώρας ενώ η ελληνική οικονομία παραμένει σε ιστορικά χαμηλά όσον αφορά τις επιδόσεις της.

Αυτό που η χώρα στην παρούσα φάση έχει ανάγκη, δεν είναι οι περεταίρω αποκρατικοποιήσεις και επιβαρύνσεις στα νοικοκυριά, αλλά πως μπορεί να επωφεληθεί από έναν συνδυασμό βραχυπρόθεσμων και μακροπρόθεσμων στρατηγικών ανάπτυξης, με έμφαση στις πολιτικές εξαγωγικού προσανατολισμού, ώστε να δημιουργηθούν οι προϋποθέσεις για μια βιώσιμη ανάπτυξη με κοινωνική δικαιοσύνη και αειφορία.

Αναφορές

Ξενόγλωσσες

Bank of Greece (2022). Direct Investment – Flows. Bank of Greece, Athens, Greece. https://www.bankofgreece.gr/en/statistics/external-sector/direct-investment/direct-investment—flows

Chiaramonte, L., Dreassi, A., Paltrinieri, A., & Piserà, S. (2020). Sustainability practices and stability in the insurance industry. Sustainability, 12(14), 5530. https://doi.org/10.3390/su12145530

ECB. (2023). Policy options to reduce the climate insurance protection gap. Discussion Paper, April 2023. European Central Bank (ECB). https://www.ecb.europa.eu/pub/pdf/other/ecb.policyoptions_EIOPA~c0adae58b7.el.pdf

EIOPA. (2023a). Annual Report 2022. European Insurance and Occupational Pensions Authority (EIOPA). https://www.eiopa.europa.eu/system/files/2023-06/eiopa-annual-report-2022.pdf

EIOPA. (2023b). Measures to address demand side aspects of the NatCat protection gap. European Insurance and Occupational Pensions Authority (EIOPA). https://www.eiopa.europa.eu/system/files/2023-07/EIOPA-BoS-23-217-Staff%20paper%20on%20measures%20to%20address%20demand-side%20aspects%20of%20the%20NatCat%20protection%20gap.pdf

European Commission. (2023). Country report – Greece accompanying the document Recommendation for a COUNCIL RECOMMENDATION on the 2023 National Reform Programme of Greece and delivering a Council opinion on the 2023 Stability Programme of Greece. https://ec.europa.eu https://economy-finance.ec.europa.eu/system/files/2023-05/EL_SWD_2023_608_en.pdf

Eurostat. (2023). Household saving: one eighth of disposable income in 2022.https://ec.europa.eu/eurostat/web/products-eurostat-news/w/ddn-20231122-1

Greek NPB. (2019). Greek National Productivity Board Annual Report 2019: The Productivity and Competitiveness of the Greek Economy. Centre of Planning and Economic Research (KEPE). https://www.kepe.gr/images/npb/NPB_Annual_Report_2019.pdf

Greek NPB. (2020). Greek National Productivity Board Annual Report 2020: Recovery and Growth Through Enhancing Productivity and Competitiveness. Centre of Planning and Economic Research (KEPE). https://www.kepe.gr/images/npb/NPB_Annual_Report_2020.pdf

Greek NPB. (2021). Greek National Productivity Board Annual Report 2021: Productivity and Competitiveness Developments: Towards a Resilient and Sustainable Growth. Centre of Planning and Economic Research (KEPE). https://www.kepe.gr/images/npb/NPB_Annual_Report_2021.pdf

Missos, V., Domenikos, C., & Pontis, N. (2024). Hardening the EU core-periphery lines 2009-2019: Dependency, neoliberalism, welfare reformation and poverty in Greece. Structural Change and Economic Dynamics, 69, 171-182. https://doi.org/10.1016/j.strueco.2023.06.005

Missos, V., Rodousakis, N., & Soklis, G. (2022a) A Race to the Bottom: Measuring Income Loss and Poverty in Greece, Policy Note 2/2022 April 2022. Levy Economics Institute of Bard College. https://www.levyinstitute.org/pubs/pn_22_2.pdf (accessed on 18 May 2022).

Missos, V., Rodousakis, N., & Soklis, G. (2022b). On measuring the impact of internal devaluation in Greece: Poverty, flexibility, migration and growthless employment. World, 3(2), 313-326. https://doi.org/10.3390/world3020017

OECD. (2023). Economic policy reforms: Going for Growth 2023 – Greece. Organisation for Economic Co-operation and Development (OECD). September 2023. https://www.oecd.org/economy/greece-economic-snapshot/

Papaioannou, S., Tsekeris, T., & Tassis, C. (2017). Regional and sectoral efficiency of the Greek economy: Measurement and determinants. Studies, No. 78, Centre of Planning and Economic Research (KEPE). https://www.kepe.gr/wp-content/uploads/2018/03/Studies_78.pdf

Papadimitriou, D. B., Rodousakis, N., Yajima, G. T., & Zezza, G. (2024). Greece: Time to reduce the dependency on imports. Levy Economics Institute of Bard College, Strategic Analysis, February 2024. https://www.levyinstitute.org/pubs/sa_greece_24.pdf

Rodousakis, N., & Soklis, G. (2022). Overview of the evolution of the international travel receipts and the average expenditure per trip for the period 2003-2022, ΚΕPΕ, Greek Economic Outlook, issue 49, pp. 50-55. https://www.kepe.gr/images/oikonomikes_ekselikseis/issue-49-en/overview-of-the-evolution-of-the-international-travel-receipts-and.pdf

Schich, S. (2010). Insurance companies and the financial crisis. OECD Journal: Financial Market Trends, 2009(2), 123-151. https://www.oecd.org/finance/financial-markets/44260382.pdf

Sekera, J. (2013). A brief history of public goods. Demos. www.demos.org/blog/11/6/13/brief-history-public-goods

Tol, R. S. J. (1998). Climate change and insurance: A critical appraisal. Energy Policy, 26(3), 257-262. https://www.sciencedirect.com/science/article/abs/pii/S0301421597001432

Tsekeris, T., & Papaioannou, S. (2021). Agglomeration economies and productivity in the EU regions. Studies, No. 82, Centre of Planning and Economic Research (KEPE). https://www.kepe.gr/wp-content/uploads/2021/06/Book_Meleti_82_LOW.pdf

Wagner, K. R. H. (2022). Designing insurance for climate change. Nature Climate Change, 12, 1070–1072. https://www.nature.com/articles/s41558-022-01514-2

Ελληνόγλωσσες

ΕΑΕΕ. (2022). Ετήσια Έκθεση 2021. Ένωση Ασφαλιστικών Εταιριών Ελλάδος (EAEE). http://www1.eaee.gr/sites/default/files/annualreport2021.pdf

ΕΑΕΕ. (2023α). Ετήσια Έκθεση 2022. Ένωση Ασφαλιστικών Εταιριών Ελλάδος (EAEE). http://www1.eaee.gr/sites/default/files/annualreport2022.pdf

ΕΑΕΕ. (2023β). Ετήσια Στατιστική Έκθεση τηs ΕΑΕΕ: Η Ιδιωτική. Ασφάλιση στην Ελλάδα 2022. Ένωση Ασφαλιστικών Εταιριών Ελλάδος (EAEE). http://www1.eaee.gr/sites/default/files/annual_stat_report_2022_gr.pdf

ΕΑΕΕ. (2024). Ανάλυση ζημιών καταστροφικών περιστατικών: 1993 – 2023. Ένωση Ασφαλιστικών Εταιριών Ελλάδος (EAEE).

Θεοδωροπούλου, Σ., & Πιέρρος, Χ. (2023). Πληθωρισμός και Αντιπληθωριστικές Πολιτικές: Η περίπτωση της Ελλάδας. Μελέτη ΕΤΕΡΟΝ. https://eteron.org/plithorismos-kai-antiplithoristikes-politikes/

ΙΟΒΕ. (2023). Το Οικονομικό και Κοινωνικό Αποτύπωμα της Ιδιωτικής Ασφάλισης στην Ελλάδα το 2022. Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ), Mελέτη με την υποστήριξη της ΕΑΕΕ. http://iobe.gr/docs/research/RES_05_F_09112023_REP.pdf

Καλυβίτης, Σ., Κατσίμη, Μ., & Μούτος, Τ. (2018). Εξαγωγές και Εξαγωγικές Επιχειρήσεις στην Ελλάδα. διαΝΕΟσις. https://www.dianeosis.org/2018/12/eksagoges-kai-eksagogikes-epixeiriseis-stin-ellada/

ΤτΕ. (2023α). Έκθεση του Διοικητή για το έτος 2022. Τράπεζα της Ελλάδος (ΤτΕ). https://www.bankofgreece.gr/Publications/ekthdkth2022.pdf

ΤτΕ. (2023β). Σημεία παρέμβασης του Διοικητή της Τράπεζας της Ελλάδος Γιάννη Στουρνάρα στη Γενική Συνέλευση της Ένωσης Ασφαλιστικών Εταιριών Ελλάδος. [Ομιλίες, 05/04/2023]. Τράπεζα της Ελλάδος (ΤτΕ). https://www.bankofgreece.gr/enimerosi/grafeio-typoy/anazhthsh-enhmerwsewn/enhmerwseis?announcement=535807a7-a956-406b-9f69-

- Αναφέρουμε ενδεικτικά ότι για ένα διαμέρισμα 100 τ.μ. που ασφαλίζεται για 120.000 ευρώ, το μέσο ασφάλιστρο που καλύπτει πυρκαγιά, σεισμό και φυσικές καταστροφές είναι της τάξης των 12 ευρώ το μήνα. Φυσικά, όταν ασφαλίζονται περισσότεροι τα ασφάλιστρα θα είναι ακόμη πιο προσιτά γιατί η διασπορά κινδύνου θα είναι μεγαλύτερη.[↩]

- Για μια επισκόπηση του εν λόγω ζητήματος σε ευρωπαϊκό επίπεδο, βλέπε EIOPA (2023a, 2023b).[↩]

- Για το ζήτημα της όλο και αυξανόμενης απόστασης μεταξύ κέντρου και περιφέρειας στην ελληνική επικράτεια, βλέπε, ενδεικτικά, Papaioannou, Tsekeris and Tassis (2017) και Tsekeris and Papaioannou (2021). [↩]

- Για δεκαετίες, ο ασφαλιστικός κλάδος υποστήριζε ότι η Εθνική Ασφαλιστική ήταν ο φάρος της ελληνικότητας αντιμετωπίζοντας τον διεθνή ανταγωνισμό. Ωστόσο, με την εξαγορά της από το CVC, οι διεθνείς όμιλοι, στους οποίους προστίθενται και οι θυγατρικές πολυεθνικών όπως η Ergo, η Metlife, η AIG, η Groupama και η Allianz, πρόκειται να ελέγχουν περίπου το 85-90% της ελληνικής ασφαλιστικής αγοράς.[↩]

- Για μια επισκόπηση από τη ΤτΕ στην αγορά ασφάλισης, βλέπε την έκθεση του διοικητή για το έτος 2022 (ΤτΕ, 2023α). [↩]

- Για το αποτύπωμα ιδιωτικής ασφάλισης στην Ελλάδας, βλέπε συμπληρωματικά, ΙΟΒΕ (2023).[↩]

- Η Solvency II είναι το καθεστώς προληπτικής εποπτείας για τις ασφαλιστικές και αντασφαλιστικές επιχειρήσεις στην ΕΕ. Τέθηκε σε ισχύ τον Ιανουάριο του 2016. Kαθορίζει τις απαιτήσεις που ισχύουν για τις ασφαλιστικές και αντασφαλιστικές επιχειρήσεις στην ΕΕ με στόχο να διασφαλιστεί η επαρκής προστασία των ασφαλισμένων και των δικαιούχων.[↩]

- Παρά την πρόοδο που έχει σημειωθεί, με το 72% των ιδιοκτησιακών δικαιωμάτων να έχει συλλεχθεί και την κτηματογράφηση να προχωρά, υπάρχουν ακόμη περιοχές που απαιτούν ολοκλήρωση (ΕΕ, 2023).[↩]

- Χαρακτηριστικό ως προς αυτό είναι ότι παραλείψεις και λάθη ετών, από το μπάζωμα ρεμάτων μέχρι και την αδειοδότηση κτιρίων μέσα σε ρέματα, επισημάνθηκαν στο πόρισμα της γενικής επιθεωρήτριας Δημόσιας Διοίκησης, Μαρίας Παπασπύρου, για τη Μάνδρα, που ολοκληρώθηκε τον Ιούλιο του 2018.[↩]

- Για της συνέπιες του πληθωρισμού στα οικονομικά των νοικοκυριών, βλέπε Θεοδωροπούλου και Πιέρρος (2023).[↩]

- Για μια ενδελεχή απεικόνιση της ανισότητας μεταξύ της χωράς και των υπολοίπων ευρωπαϊκών χωρών, βλέπε Missos et al. (2024).[↩]

- Για τις συνέπειες αυτών των μεταρρυθμίσεων, βλέπε Missos et al. (2022a, 2022b).[↩]

- Σημειώνουμε ότι χωρίς ένα ευνοϊκό προς τον ιδιωτικό τομέα ρυθμιστικό πλαίσιο, δαπάνες από την πλευρά του δημοσίου και κινήτρων, ο κλάδος της ασφάλισης έχει να αντιμετωπίση τη χαμηλή ζήτηση και τις δυσκολίες να προσφέρει επαρκή κάλυψη με λογικό κόστος. Σύντομη ιστορία των δημόσιων αγαθών Sekera (2013).[↩]

- Υπενθυμίζουμε ότι, στα πλαίσια του ευρωζωνικού ανταγωνισμού, η παραγωγικότητα της εργασίας είναι ο πλέον καθοριστικός παράγοντας στη διαμόρφωση των μισθών (βλέπε π.χ. Greek NPB, 2019).[↩]