")

Επιστροφή στο “Σπίτι μου”: η στεγαστική πολιτική στην Ελλάδα έναν χρόνο μετά

Η ανάγκη για ένα διαφορετικό παράδειγμα στεγαστικής πολιτικής είναι στο επίκεντρο της ευρωπαϊκής συζήτησης εδώ και κάποια χρόνια.1 Στην αιχμή των ευρωπαϊκών συζητήσεων είναι η ατολμία του ευρωπαϊκού πλαισίου και των κρατών μελών να θέσουν όρια στο αρπακτικό επενδυτικό κεφάλαιο που δραστηριοποιείται στα στεγαστικά ακίνητα και τον αστικό χώρο, οι ανεπαρκείς πόροι και μηχανισμοί για μια ουσιαστική δημόσια παρέμβαση για κοινωνική και οικονομικά προσιτή κατοικία, και οι αντιφατικές επιπτώσεις των ευρωπαϊκών χρηματοδοτήσεων για την οικονομική ανάκαμψη και την ενεργειακή μετάβαση,2 που υπονομεύουν συνολικά τον στόχο για κοινωνική δικαιοσύνη και συνοχή.

Αναπόφευκτα, το κοινωνικό σκέλος της στεγαστικής πολιτικής συνδέεται και επηρεάζεται άμεσα από τον τρόπο ρύθμισης των βραχυχρόνιων μισθώσεων, την φορολογία ακινήτων, τον έλεγχο των ενοικίων και των επενδύσεων στα οικιστικά ακίνητα, το πλαίσιο λειτουργίας των χρηματοπιστωτικών ιδρυμάτων και προστασίας της πρώτης κατοικίας και την σύνδεση κοινωνικών και περιβαλλοντικών στόχων. Είναι πολιτικές που διαμορφώνουν τους όρους για την εφαρμογή, το κόστος και την αποτελεσματικότητα της όποιας στεγαστικής πολιτικής.

Η συζήτηση έχει ανοίξει και στην Ελλάδα, με επίκεντρο τον νόμο 5006/2022 (Α’239) που ψηφίστηκε τον Δεκέμβριο του 2022, με τίτλο “Σπίτι μου – στεγαστική πολιτική για τους νέους, αξιοποίηση της δημόσιας περιουσίας για κοινωνική κατοικία (…) και άλλες διατάξεις”. Ο νόμος θεσμοθέτησε τρία στεγαστικά προγράμματα (“Σπίτι μου”: επιδότηση δανείου, “Κάλυψη”: επιδότηση ενοικίου, “Ανακαινίζω-Νοικιάζω”: επιδότηση ανακαίνισης) και έναν μηχανισμό σύμπραξης με ιδιώτες για την κατασκευή νέων κατοικιών σε οικόπεδα του δημοσίου με τον όρο “κοινωνική αντιπαροχή” που αξιοποιούν το αποθεματικό του πρώην ΟΕΚ.3 Μαζί με το πρόγραμμα Εξοικονομώ-Ανακαινίζω από το ΥΠΕΝ,4 την αύξηση του φοιτητικού επιδόματος από το Υπ. Παιδείας, και την αύξηση του ορίου για την απόκτηση Golden Visa αποτελούν τον κορμό της “Στρατηγικής κοινωνικής στέγασης” της κυβέρνησης για την αντιμετώπιση της στεγαστικής κρίσης, όπως παρουσιάστηκε τον Σεπτέμβρη του 2022.5 Το κόστος της Στρατηγικής υπολογίστηκε στα 1.74 δις (90% δημόσιοι πόροι & 10% συμμετοχή των τραπεζών) και οι ωφελούμενοι 137.000.

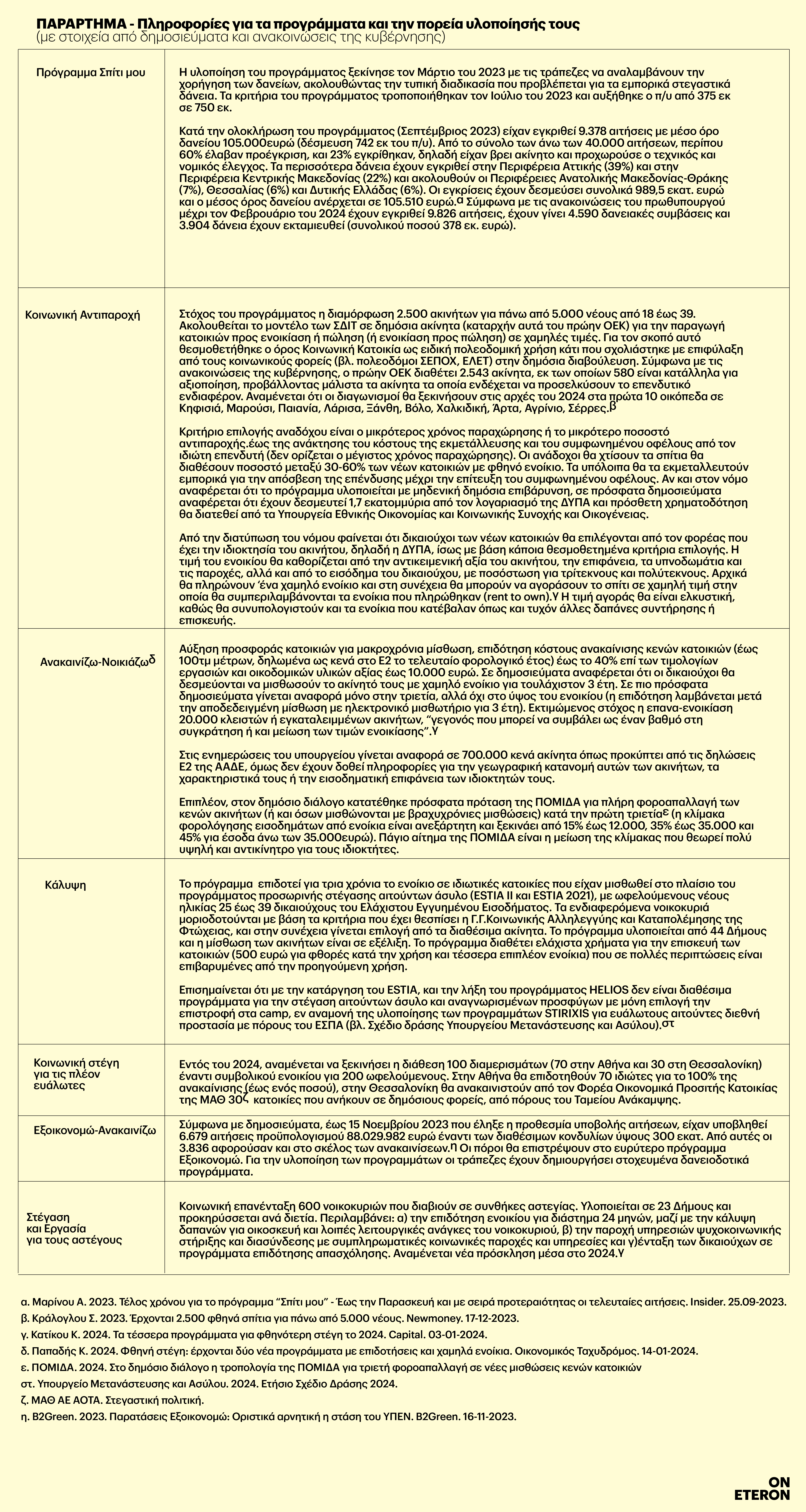

Η υλοποίηση του πακέτου ξεκίνησε τον Μάρτιο του 2023. Για τα προγράμματα επιδότησης δανείου πρώτης κατοικίας για νέους, επιδότησης ενοικίου σε διαμερίσματα του προγράμματος ESTIA για νέους ωφελούμενους του Ελάχιστου Εγγυημένου Εισοδήματος (Κάλυψη) και Εξοικονομώ-Ανακαινίζω οι αιτήσεις συμμετοχής ολοκληρώθηκαν εντός του 2023. Το πιλοτικό πρόγραμμα για τη στέγαση ευάλωτων ομάδων ξεκίνησε να υλοποιείται στο τέλος του 2023 με διαφορετικό σχεδιασμό σε Αθήνα και Θεσσαλονίκη και ορίζοντα ολοκλήρωσης το τέλος του 2025. Το πρόγραμμα επιδότησης επισκευής κενών κτιρίων (Ανακαινίζω-Νοικιάζω) και οι ΣΔΙΤ σε ακίνητα της ΔΥΠΑ (Κοινωνική Αντιπαροχή), αναμένεται να εξειδικευτούν το πρώτο τριμήνου του 2024.6

Σύμφωνα με την κυβέρνηση τα μέτρα αυτά σηματοδοτούν την “επανεκκίνηση της στεγαστικής πολιτικής στην χώρα μετά από 12 χρόνια”7 με άμεσους στόχους την αύξηση της πρόσβασης των νέων (ιδίως νέων ζευγαριών) σε ιδιόκτητη στέγη και την μείωση του υψηλού κόστους στέγασης μέσω της αύξησης της προσφοράς, και μακροπρόθεσμα την άμβλυνση των στρεβλώσεων στη στεγαστική αγορά, την αντιμετώπιση του δημογραφικού προβλήματος και την οικονομική ανάπτυξη μέσω της αξιοποίησης της ακίνητης περιουσίας (βλ. αιτιολογική έκθεση νόμου).

Στο πλαίσιο του διαλόγου που έχει πυροδοτήσει ο νόμος και η εφαρμογή του, το κείμενο επιχειρεί αρχικά την καταγραφή της κατάστασης των πραγμάτων έναν χρόνο μετά, εξετάζει τα βασικά χαρακτηριστικά των εφαρμοζόμενων πολιτικών και προτείνει ένα αναλυτικό πλαίσιο για την αξιολόγησή τους.

Πρόκειται πράγματι για την “επανεκκίνηση” της στεγαστικής πολιτικής και προς ποια κατεύθυνση; Τι είδους στρατηγικό όραμα εκφράζουν για την στεγαστική πολιτική στην Ελλάδα; Τι παρακαταθήκη αφήνουν και τι προοπτική διαμορφώνουν τα σε εξέλιξη προγράμματα στο συνολικό μείγμα πολιτικής που επηρεάζει άμεσα ή έμμεσα την πρόσβαση στη στέγη;

Επανεκκίνηση της στεγαστικής πολιτικής προς ποια κατεύθυνση;

Η στεγαστική πολιτική στην Ελλάδα υπήρξε ιστορικά πολύ περιορισμένη -σε σχέση με το ευρωπαϊκό μεταπολεμικό μοντέλο- και εφαρμόστηκε στο πλαίσιο ενός ούτως ή άλλως περιορισμένου κράτους πρόνοιας. Το έλλειμμα έγινε πλήρης απουσία μετά την κατάργηση των δύο δημόσιων φορέων στεγαστικής πολιτικής της ΔΕΠΟΣ8 και του ΟΕΚ9 στο πλαίσιο των μνημονιακών περικοπών.

Το μοναδικό οριζόντιο και σταθερό μέτρο στεγαστικής πολιτικής που εφαρμόστηκε έκτοτε ήταν η καθιέρωση του επιδόματος ενοικίου από την κυβέρνηση του ΣΥΡΙΖΑ το 2019.10 Το πρόγραμμα κάλυψε ένα σημαντικό κενό καθώς η Ελλάδα ήταν ίσως η μοναδική χώρα που δεν είχε έως τότε αντίστοιχο επίδομα, όμως, όπως συχνά έχει σχολιαστεί, είναι πλέον ανεπαρκές και θέλει σίγουρα αναπροσαρμογή στα σημερινά δεδομένα. Σημαντικό, από την άποψη της διαμόρφωσης σταθερών μηχανισμών στεγαστικής αρωγής, είναι και το πρόγραμμα Στέγαση και Εργασία για αστέγους, που υλοποιείται από το 2015, ανανεούμενο περίπου ανά διετία με εθνικούς πόρους, ενώ από το 2020 θεσμοθετήθηκε ως ένα σταθερό διετές πρόγραμμα με ετήσια δαπάνη 5 εκ. (κατά την τρέχουσα εφαρμογή του έχει 600 ωφελούμενους σε 23 συμπράξεις που αφορούν 43 Δήμους).

Αν αθροίσουμε σε αυτά την επιδότηση ενοικίου σε ανασφάλιστους υπερήλικες (2,8 εκ. για 35.400 δικαιούχους το 2023), την επιδότηση δανείου για ευάλωτους δανειολήπτες (1,4 εκ. για 2.600 δικαιούχους το 2023) και το στεγαστικό φοιτητικό επίδομα (με την αύξηση 75 εκ. για περίπου 50.000 φοιτητές) η ετήσια δημόσια δαπάνη για το στεγαστικό σκέλος της πολιτικής κοινωνικής προστασίας αθροίζεται περίπου σε 460 εκ. το χρόνο (στοιχεία ΟΠΕΚΑ και Υπ. Παιδείας).

Υπό το πρίσμα μιας μάλλον περιορισμένης δημόσιας δαπάνης για την κοινωνική στεγαστική πολιτική (σε σχέση με τα ευρωπαϊκά δεδομένα), μπορούμε να πούμε ότι το πακέτο των νέων προγραμμάτων αποτελεί μια σημαντική δημόσια επένδυση για στεγαστική πολιτική στην μεταμνημονιακή εποχή και ως τέτοιο έχει σημασία να καταλάβουμε τι διαδρομή χαράζει στη διαμόρφωση της στεγαστικής πολιτικής στη χώρα, τόσο σε βραχυπρόθεσμο όσο και σε μακροπρόθεσμο ορίζοντα.

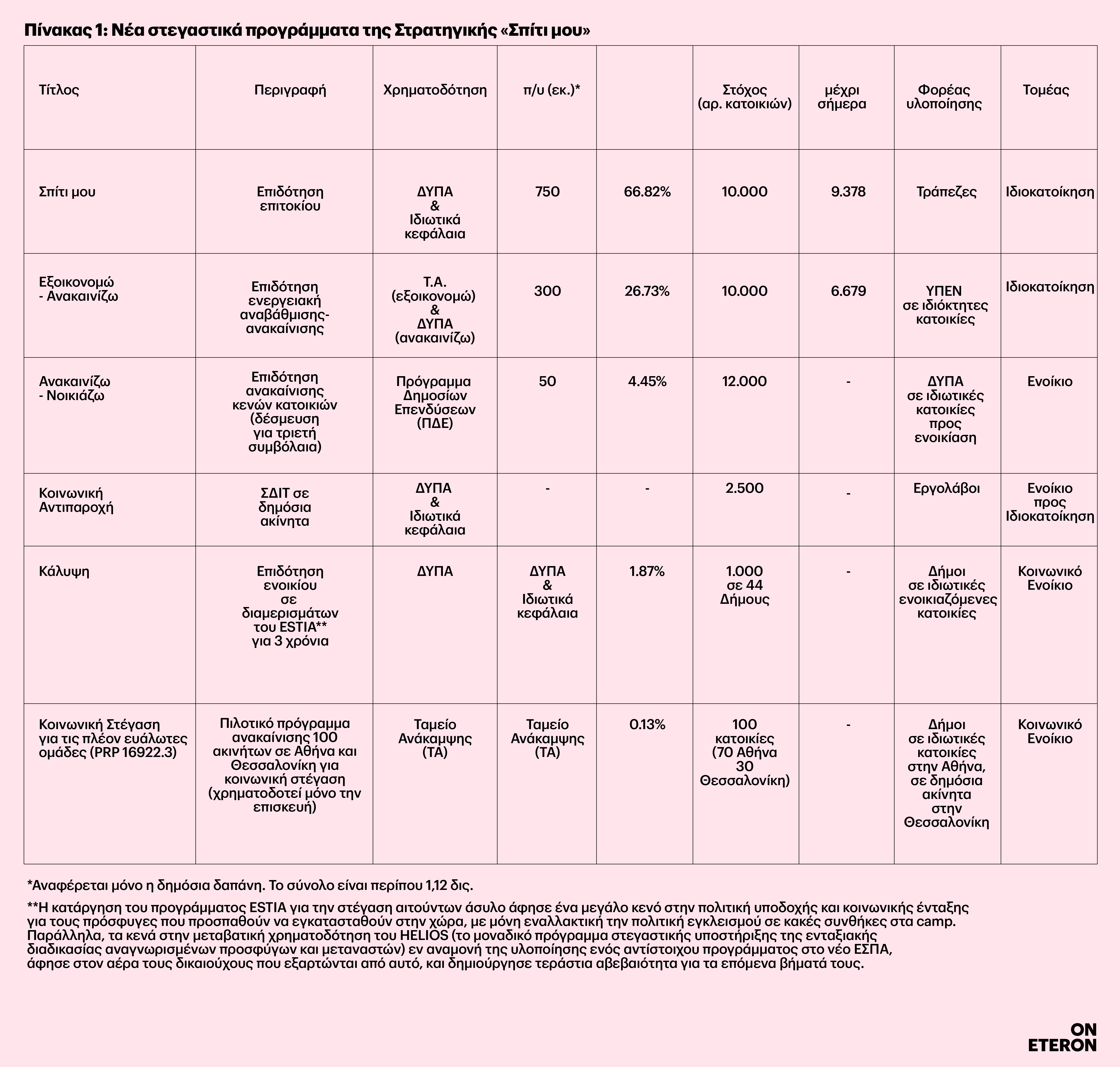

Στον πίνακα παρουσιάζονται συνοπτικά το αντικείμενο, ο προϋπολογισμός (π/υ) και οι στοχεύσεις των νέων προγραμμάτων:

Προφανώς, δεν υπάρχει ακόμη δυνατότητα για μια ολοκληρωμένη αξιολόγηση των αποτελεσμάτων και επιπτώσεων των προγραμμάτων, καθώς η εφαρμογή τους είναι σε εξέλιξη. Μια συνολική αποτίμηση θα ήταν απολύτως απαραίτητη (και κατά τα διαφορετικά στάδια εφαρμογής) με αναλυτική επεξεργασία δεδομένων, σε κοινωνικό και χωρικό επίπεδο.

Πέρα από την επίτευξη των ποσοτικών στόχων και της απορρόφησης του διαθέσιμου προϋπολογισμού, το αποτέλεσμα και οι επιπτώσεις της πολιτικής θα ήταν χρήσιμο να μελετηθούν σε σχέση: α) τους ωφελούμενους/ες (ποια τα κοινωνικά χαρακτηριστικά και η γεωγραφία τους, τι αποτέλεσμα έχουν ως προς το κόστος, την ποιότητα, τη σταθερότητα, τη χωροθέτηση της κατοικίας τους, πως/αν βελτιώθηκαν οι στεγαστικές τους συνθήκες και με τι όρους, πόση επιπλέον χρηματοδότηση απαιτείται από ίδιους πόρους από τα νοικοκυριά και τις οικογένειές τους, ποια είναι η επιβάρυνση του στεγαστικού κόστους στα εισοδήματά τους κ.ά.), β) τις επιπτώσεις στην αγορά κατοικίας και τις διαθέσιμες στεγαστικές επιλογές (αν αυξήθηκε η προσφορά σε προσιτές τιμές, αν μειώθηκε ή αυξήθηκε το στεγαστικό κόστος, τι επίδραση έχουν οι πολιτικές στις τιμές κατοικίας και ενοικίων κ.ά.), και γ) την θεμελίωση της στεγαστικής πολιτική της χώρας (ποιο ποσοστό των στεγαστικών αναγκών καλύπτονται, ποιες κοινωνικές ομάδες αφορά και ποιες μένουν απ’ έξω, ποια η εκτίμηση κόστους-οφέλους της δημόσιας δαπάνης, τι θεσμικές και διοικητικές υποδομές δημιουργούνται για μια μακροπρόθεσμη στεγαστική πολιτική στην χώρα, πόσο ενισχύθηκε ο παρεμβατικός ρόλος του δημοσίου για την εξασφάλιση στέγης σε όσες/όσους δεν μπορούν με ίδιους πόρους μέσω της αγοράς κ.ά.).

Η θεμελίωση των επιλογών δημόσιας πολιτικής σε δεδομένα (evidence-based policy) είναι ζητούμενο και βασική προϋπόθεση για ουσιαστικό δημόσιο διάλογο και πολιτική αντιπαράθεση επί διαφορετικών σχεδίων. Για να γίνει αυτό, χρειάζεται διαφάνεια και ανοιχτά δημόσια δεδομένα, για όλες τις παραμέτρους εφαρμογής των πολιτικών (μητρώα κοινωνικών προγραμμάτων, φορολογία, δαπάνες ακίνητη περιουσία), και για την λειτουργία της αγοράς κατοικίας (κατανομή ακίνητης περιουσίας, συναλλαγές, ιδιοκτήτες, επενδύσεις κλπ.). Η δυσκολία πρόσβασης σε αναλυτικά στοιχεία και η πλήρης αδιαφάνεια και απουσία στοιχείων που υπάρχει στον τομέα των ακινήτων και των εμπλεκόμενων θεσμικών δρώντων, δυσκολεύει πολύ μια τέτοια προσπάθεια.

Βασικές επιλογές του πακέτου πολιτικών

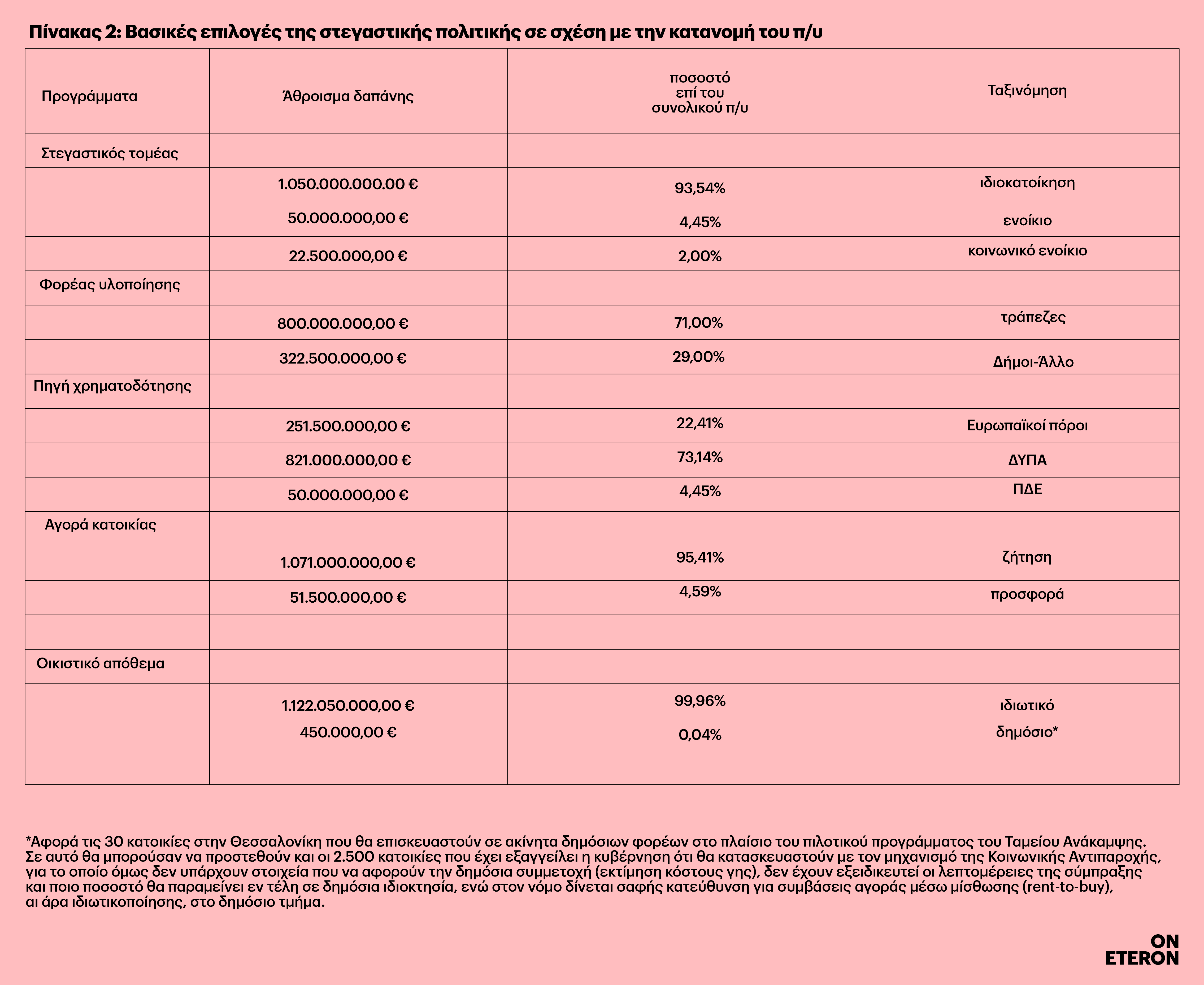

Η ανάλυση που ακολουθεί εστιάζει στις βασικές παραδοχές και επιλογές της κυβερνητικής πολιτικής για την στέγη, εξετάζοντας το πως αξιοποιήθηκαν οι δημόσιοι πόροι σε σχέση με τον τύπο ενοίκησης που ενισχύθηκε (ιδιοκατοίκηση, ενοίκιο ή κοινωνικό ενοίκιο), τον βασικό φορέα υλοποίησης (εν προκειμένω Δήμοι ή τράπεζες), την πηγή χρηματοδότησης, την διαδικασία παραγωγής κατοικίας στην αγορά (προσφορά ή ζήτηση) και το οικιστικό απόθεμα που χρηματοδοτείται (δημόσιο ή ιδιωτικό).

Σύμφωνα με τα στοιχεία του παραπάνω πίνακα:

Η έμφαση του πακέτου είναι στην ενίσχυση της ιδιοκατοίκησης. Τα προγράμματα επιδότησης δανείου και επιδότησης/επιχορήγησης ενεργειακής αναβάθμισης και ανακαίνισης ιδιόκτητης κατοικίας καταναλώνουν περίπου το 93,5% των πόρων (1,05 δισ. με βάση την προγραμματισμένη δαπάνη). Στην κατεύθυνση αυτή μπορεί να αθροιστεί και η σαφής πρόθεση οι όποιες κατοικίες κατασκευαστούν με ΣΔΙΤ σε δημόσια ακίνητα να ιδιωτικοποιηθούν μέσω συμβάσεων rent-to-buy. Δεν φαίνεται να υπάρχει αντίστοιχη μέριμνα για την ενίσχυση και προστασία του ενοικιαζόμενου τομέα, ούτε σχεδιασμός για την παράλληλη ενίσχυση άλλων εναλλακτικών επιλογών αξιοπρεπούς και οικονομικά προσιτής στέγης, στον κοινωνικό ή συνεταιριστικό τομέα.

Η συγκυρία υλοποίησης του προγράμματος “Σπίτι μου” -της βασικής παρέμβασης, σύμφωνα με την κυβέρνηση- συνέπεσε με την αύξηση των επιτοκίων, την σημαντική αύξηση του κατασκευαστικού κόστους και την συνεχιζόμενη αύξηση των τιμών κατοικίας (και κόστους διαβίωσης συνολικότερα), μειώνοντας σημαντικά την θετική επίδραση της οικονομικής ενίσχυσης που παρέχει το πρόγραμμα, ενώ παράλληλα συνέβαλε στην περαιτέρω αύξηση των τιμών κατοικιών. Σε πολλά δημοσιεύματα και προσωπικές μαρτυρίες καταγράφεται το άγχος, η πίεση και το αίσθημα ανταγωνισμού που δημιουργήθηκε για τον εντοπισμό των κατάλληλων ακινήτων, για τα οποία οι δικαιούχοι χρειάστηκε να πάρουν αποφάσεις ζωής μέσα σε ελάχιστο χρόνο λόγω των πιεστικών προθεσμιών του προγράμματος. Φαίνεται δε ότι σε πολλές περιπτώσεις, ιδιαίτερα σε περιοχές με μεγάλη οικονομική πίεση στην αγορά κατοικίας, χρειάστηκε επιπλέον χρηματοδότηση από ίδιους ή οικογενειακούς πόρους.

Η αξιοποίηση των πόρων για ανάπτυξη κοινωνικού ενοικίου είναι ελάχιστη. Μόλις το 2% του πακέτου (22,5 εκ.) στοχεύει σε κοινωνικό ενοίκιο και αυτό με βαρχυπρόθεσμο ορίζοντα, με πλήρη επιδότηση ενοικίου για τρία χρόνια σε νέους με πολύ χαμηλό εισόδημα (κριτήρια Ελάχιστου Εγγυημένου Εισοδήματος) και την επιχορήγηση επισκευής 100 κατοικιών σε Αθήνα και Θεσσαλονίκη χωρίς σαφή δέσμευση ως προς την κοινωνική μίσθωσή τους μετά την ολοκλήρωση των εργασιών.

Τα μέτρα για την αύξηση προσφοράς ενοικιαζόμενης κατοικίας στην αγορά ενοικίου με ενεργοποίηση του κενού αποθέματος είναι αδύναμα και αμφίβολης απόδοσης. Μόλις το 4,6% κατευθύνεται στην ενίσχυση της προσφοράς με επισκευή/αναβάθμιση κενών κατοικιών (Ανακαινίζω-Νοικιάζω) και κατοικιών για την στέγαση ευάλωτων ομάδων (Πιλοτικό Ταμείο Ανάκαμψης). Μάλιστα, στο πρόγραμμα Ανακαινίζω-Νοικιάζω η επιδότηση επισκευής ιδιωτικών ακινήτων γίνεται με μοναδικό όρο την δέσμευση για τριετή κανονική μίσθωση χωρίς όριο στην τιμή του ενοικίου, ενώ ζητούνται επιπλέον φοροαπαλλαγές από του ιδιοκτήτες ακινήτων.11Η λογική του προγράμματος είναι αντίστοιχη με αυτή των προγραμμάτων ενεργειακής αναβάθμισης που απαιτούν συμμετοχή σε μεγάλο ποσοστό με ίδια κεφάλαια (και προκαταβολή ή δανεισμό για την κάλυψη της δαπάνης μέχρι την πιστοποίηση και εξόφληση της δαπάνης), προϋπολογισμό που δεν επαρκεί για μια ουσιαστική ανακαίνιση (4.000 ευρώ περιλαμβανομένου 24% ΦΠΑ), και τελικά αμφίβολο ισοζύγιο κόστους-οφέλους λαμβάνοντας την διαδεδομένη πρακτική της μείωσης του κόστους στις οικοδομικές εργασίες μέσω φοροδιαφυγής. Επιπλέον, η απουσία χωρικής και κοινωνικής στόχευσης, και η απουσία τεχνικής υποστήριξης και συμβουλευτικής σε τοπικό επίπεδο, μειώνει την προσβασιμότητα σε νοικοκυριά με περιορισμένη οικονομική δυνατότητα, αλλά και την συνολική αποτελεσματικότητα της επένδυσης που γίνεται διάχυτα και αποσπασματικά.

Στην πλειοψηφία τους πρόκειται για χρηματοδοτικά εργαλεία που υλοποιούνται μέσω των τραπεζών. Η διαχείριση των κονδυλίων μέσω των τραπεζών αφορά το 71% της δαπάνης. Στην ουσία μόνο το πρόγραμμα “Κάλυψη” (3ετής επιδότηση ενοικίου) και το πιλοτικό “Στέγαση για τις πλέον ευάλωτες ομάδες” εμπλέκουν τις κοινωνικές και άλλες υπηρεσίες των Δήμων στην υλοποίησή τους.

Όπως φαίνεται και από πρόσφατες ομιλίες κυβερνητικών στελεχών το πρόγραμμα λειτούργησε μάλλον με γνώμονα την στήριξη των συστημικών τραπεζών που αντιμετωπίζουν καθίζηση της ζήτησης για στεγαστικά δάνεια -ούτως ή άλλως περιορισμένης μετά την κρίση. Το πρόγραμμα είναι ακριβό (όπως παραδέχθηκε ο πρωθυπουργός), αλλά σωτήριο για το χρηματοπιστωτικό σύστημα και παρόλο που ο “κουβάς” του πρώην ΟΕΚ εξαντλήθηκε, ο Υπ. Ανάπτυξης ενημέρωσε ότι “υπάρχει ένας «κουμπαράς» ακόμη 1,5 δισ. ευρώ που μπορούν να διατεθούν για τον ίδιο στόχο αλλά μέσω άλλων προγραμμάτων”.

Τα προγράμματα χρηματοδοτούνται σε μεγάλο ποσοστό από πεπερασμένους εθνικούς πόρους, και αξιοποιούν ελάχιστα τους διαθέσιμους ευρωπαϊκούς πόρους της περιόδου. Το 77,6% (871 εκ.) είναι πόροι της ΔΥΠΑ και του ΠΔΕ.12 Το 22,4% (252,5 εκ.) είναι πόροι του Ταμείου Ανάκαμψης. Θα πρέπει να σημειωθεί ότι οι πόροι χρηματοδότησης των προγραμμάτων που χρηματοδοτούνται από την ΔΥΠΑ είναι πεπερασμένοι καθώς καταναλώνουν το μεγαλύτερο μέρος του αποθεματικού του πρώην ΟΕΚ13 που είχε συσσωρευτεί στη διάρκεια των τελευταίων 12 χρόνων που δεν υλοποιήθηκε κάποια στεγαστική δράση.

Στην ουσία η επιλογή αυτή, ελαχιστοποιεί τα περιθώρια ανασύστασης ενός -με θεσμική μνήμη- φορέα αρμόδιου για την στεγαστική πολιτική, καθώς αφαιρούνται σημαντικοί πόροι και περιουσιακά στοιχεία που θα αποτελούσαν σημαντικό κεφάλαιο εκκίνησης για την ανάπτυξή του. Επιπλέον, η Ελλάδα είχε σχεδόν μηδαμινή αξιοποίηση πόρων από το Ταμείο Ανάκαμψης για στεγαστική πολιτική, το οποίο, όπως και οι πόροι των διαρθρωτικών ταμείων (ΕΣΠΑ) δεν μπορούν να καλύψουν εξ ολοκλήρου τις ανάγκες της στεγαστική πολιτικής, μπορούν όμως να αξιοποιηθούν για να δημιουργηθούν σημαντικές υποδομές για την ενίσχυσή της (π.χ. κατασκευή κοινωνικών κατοικιών, ανάπτυξη μηχανισμών διαχείρισης, ενίσχυση της κοινωνικής επιχειρηματικότητας στα ακίνητα και την στέγαση κλπ.).14

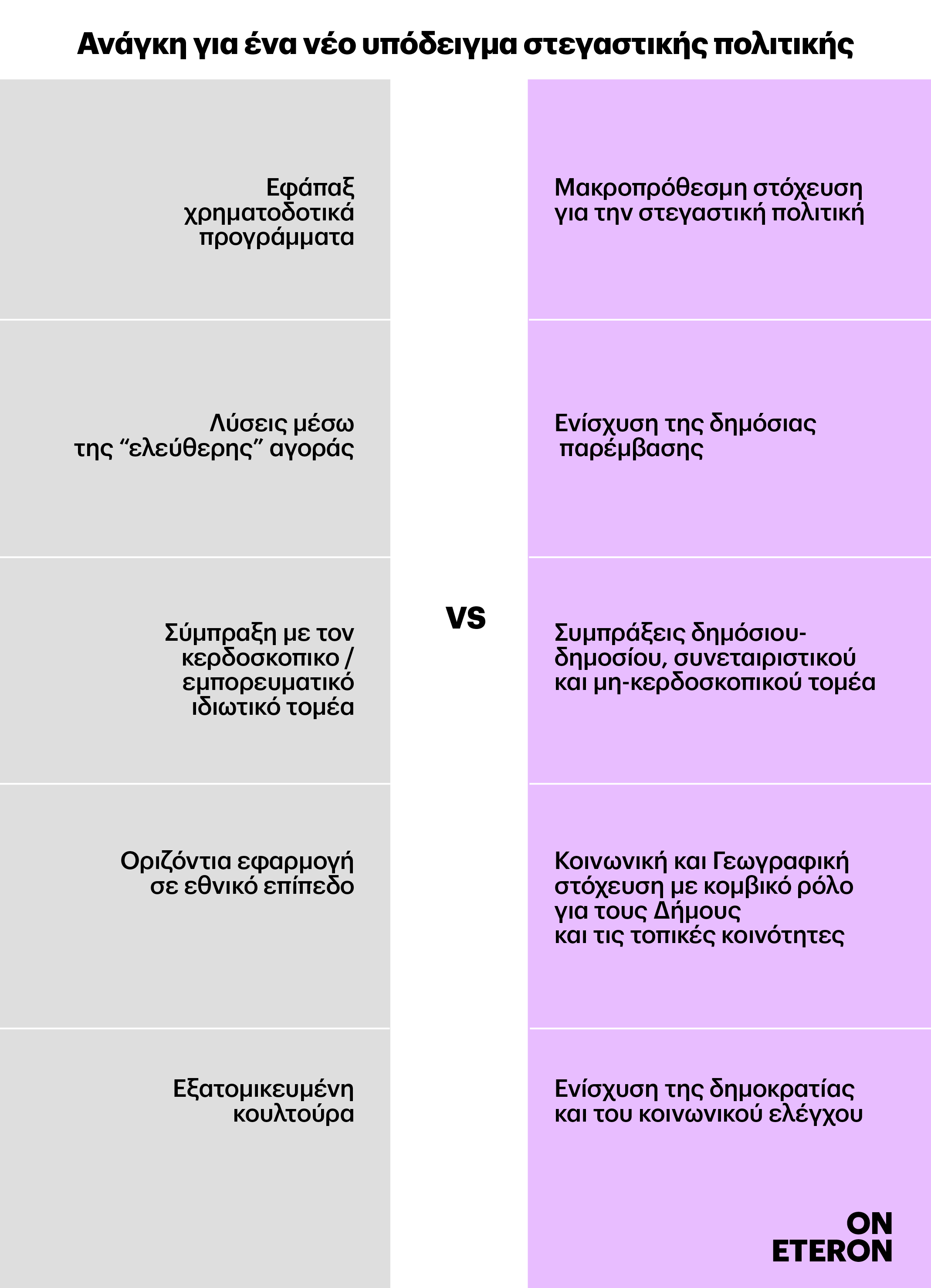

Το σύνολο του πακέτου πολιτικής βασίζεται σε εφάπαξ χρηματοδοτικά προγράμματα (project-based) μέχρι την εξάντληση των διαθέσιμων πόρων. Η ταχύτητα υλοποίησης και η άμεση διοχέτευση των πόρων στην αγορά φαίνεται να είναι το βασικό (αν όχι το μοναδικό) κριτήριο επιτυχίας των προγραμμάτων, χωρίς καμία οραματική στρατηγική πρόταση για την ανάπτυξη της στεγαστικής πολιτικής μακροπρόθεσμα. Τα προγράμματα του πρόσφατου νόμου δεν έχουν πρόβλεψη για συνεχή χορήγηση, αποτελούν εφάπαξ χρηματοδοτήσεις, που δεν διαφαίνεται ότι (ή πως) θα μπορέσουν να συνεχίσουν.

Επιπλέον, οι πόροι δεν αξιοποιήθηκαν στρατηγικά για τη θεσμική, διοικητική και υλική ενίσχυση της δυνατότητας άσκησης ουσιαστικής στεγαστικής πολιτικής, ούτε σε κεντρικό, και κυρίως ούτε στο τοπικό επίπεδο. Αντίθετα, ακόμη και τα μικρά προγράμματα που υλοποιούνται από τους Δήμους είναι υποχρηματοδοτημένα, με μικρή θεσμική και διοικητική υποστήριξη, και παρά το ότι τέτοια προγράμματα υλοποιούνται εδώ και μια δεκαετία, η αποσπασματική εφαρμογή τους έχει εμποδίσει την συσσώρευση τεχνογνωσίας και την δημιουργία εξειδικευμένων δομών στους Δήμους.

Το σύνολο των προγραμμάτων βασίζονται και υλοποιούνται μέσω της αγοράς (market-led) με βασικούς συμμάχους τις τράπεζες και τους εργολάβους, και σε μικρότερο βαθμό τους μικροϊδιοκτήτες. Σχεδόν το σύνολο της δημόσιας επένδυσης διοχετεύεται στην αγορά και τον ιδιωτικό τομέα,15 και κατά κύριο λόγο για την τόνωση της ζήτησης (αφορά το 95,4% της χρηματοδότησης), χωρίς να λαμβάνονται υπόψη οι αρνητικές επιπτώσεις των οικονομικών ενισχύσεων αυτού του τύπου στην άνοδο των τιμών (με χαρακτηριστική περίπτωση τις επιπτώσεις που ήδη έχουν αποτυπωθεί από την εφαρμογή του προγράμματος επιδότησης δανείου).16

Η ενεργοποίηση του ιδιωτικού τομέα και των ιδιωτικών κεφαλαίων για την επίτευξη δημόσιων και κοινωνικών στόχων αποτελεί βασικό άξονα της νεοφιλελεύθερης ρητορικής. Όμως, όπως έχουν αναδείξει πολλές μελέτες σε άλλες χώρες, εν τέλη, οι λύσεις που προωθούνται μέσω της “ελεύθερης” αγοράς είναι λιγότερο αποτελεσματικές και πιο ακριβές τόσο για το δημόσιο, όσο και για τους πολίτες.17 Οι αντιθέσεις θα γίνουν ακόμη εντονότερες και στην Ελλάδα, καθώς μεταβαίνουμε από μια αγορά ημι-εμπορευματοποιημένη στα χέρια των νοικοκυριών, σε μια αγορά στην οποία αποκτούν όλο και μεγαλύτερη βαρύτητα εταιρείες ακινήτων, τράπεζες και επενδυτικό κεφάλαιο (διεθνές ή εγχώριο, μικρής ή μεγαλύτερης κλίμακας). Είναι πλέον έκδηλη η επίδραση αυτών των συμφερόντων στις κυβερνητικές επιλογές, καθώς εκτός από τα αιτήματα της -καθόλου ομογενούς- ομάδας των μικροϊδιοκτητών, διατυπώνονται ανησυχίες για τα (κενά) ακίνητα που έχουν συγκεντρώσει servicers και εταιρείες.

Επιμένοντας νεοφιλελεύθερα

Το πακέτο πολιτικής που εφαρμόζεται στην χώρα ακολουθεί σε υπερθετικό βαθμό το νεοφιλελεύθερο παράδειγμα κοινωνικής πολιτικής, όπως πολύ σωστά ανέδειξε ο Ν. Κουραχάνης σε μελέτη για το ΙΝΕ-ΓΣΕΕ (2023).18 Η στεγαστική πολιτική στην Ελλάδα ποτέ δεν υπήρξε ιδιαίτερα ανεπτυγμένη. Αντίθετα, μπορεί να πει κανείς ότι ιστορικά οι στρατηγικές πολιτικές για την πολιτική κατοικίας είχαν από πολύ νωρίς υιοθετήσει μια “φιλελεύθερη” κατεύθυνση: αυτο-παραγωγή και ιδιοκατοίκηση, περιορισμένη άμεση κρατική παρέμβαση, αγοραίες και ατομικές/οικογενειακές λύσεις για την πρόσβαση σε κατοικία και εμπορευματοποίηση της κατοικίας, στο πλαίσιο όμως μιας προστατευμένης τοπικής οικονομίας. Οι συνθήκες σήμερα είναι πολύ διαφορετικές.

Η στήριξη της οικοδομικής δραστηριότητας και της μικροϊδιοκτησίας ως βασική έμμεση στεγαστική πολιτική για την κατοικία, μπορεί να λειτούργησε σε προηγούμενες περιόδους, δεν μπορεί να λειτουργήσει το ίδιο σε συνθήκες αυξανόμενης χρηματιστικοποίησης, εμπορευματοποίησης και διεθνοποίησης της αγοράς, παράλληλα με τη συνεχιζόμενη συμπίεση μισθών και εισοδημάτων. Στο πλαίσιο αυτό παρακολουθούμε συστηματικά να μεγαλώνει η ψαλίδα μεταξύ εισοδημάτων και τιμών, να χειροτερεύουν οι στεγαστικές συνθήκες, να αποκλείονται όλο και περισσότερες ομάδες από το αγαθό της κατοικίας, και να αυξάνουν οι ανισότητες.

Ειδικότερα, οι επιδεινούμενες συνθήκες στον ενοικιαζόμενο τομέα, αποτελούν πλέον έναν κρίσιμο δείκτη των στεγαστικών ανισοτήτων. Καθώς η πρόσβαση σε ιδιοκατοίκηση γίνεται πιο άνιση και εξαρτώμενη από το επίπεδο του ατομικού και οικογενειακού πλούτου, αυξάνει η ζήτηση για ενοικιαζόμενη κατοικία και η εξάρτηση -ελλείψη άλλης εναλλακτικής- από το ενοίκιο. Ενώ στον τομέα αυτό συγκεντρώνονται οι πλέον ευάλωτες ομάδες. Δεν μπορεί λοιπόν από την συζήτηση και τις στρατηγικές επιλογές για την στεγαστική πολιτική να απουσιάζει το ζήτημα των ενοικίων και να απορρίπτονται με ευκολία μέτρα ελέγχου και ρύθμισης.

Παράλληλα, γίνονται όλο και πιο ορατές οι συνέπειες της πλήρους απελευθέρωσης της προστασίας της πρώτης κατοικίας και της μικρής ακίνητης περιουσίας λόγω χρεών. Η κοινωνικά αδιαφοροποίητη επιλογή μεταβίβασης της διαχείρισης του ιδιωτικού χρέους σε τράπεζες και κερδοσκοπικά funds στο όνομα της ηθικής συμμόρφωσης και κοινωνικής πειθάρχησης, έχει οδηγήσει τα νοικοκυριά σε οικονομική ασφυξία και ψυχική επιβάρυνση, και σε κατάφορα άδικες εξώσεις. Και σε αυτόν τον τομέα, η επιλογή είναι η ανάθεση της κοινωνικής στεγαστικής πολιτικής για το χρέος ευάλωτων νοικοκυριών σε ιδιωτικά επενδυτικά κεφάλαια, με τις απαιτούμενες βεβαίως δημόσιες εγγυήσεις και διασφαλίσεις (βλ. Φορέας Απόκτησης και Επαναμίσθωσης).

Δυστυχώς η “επανεκκίνηση της στεγαστικής πολιτικής” συμβαίνει χωρίς να τίθεται επί της ουσίας υπό συζήτηση ο ρόλος των οικιστικών ακινήτων, της κτηματαγοράς και του αστικού χώρου στο κυρίαρχο αναπτυξιακό μοντέλο που προωθείται στην χώρα.

Η άνοδος των τιμών ενοικίων και κατοικίας θεωρείται υγιές σημάδι για την οικονομική ανάπτυξη, που προβάλλεται με κάθε ευκαιρία για την προσέλκυση επενδύσεων και τη δημιουργία επενδυτικών ευκαιριών και στον τομέα της κατοικίας (όπως για παράδειγμα ο τρόπος που θεσμοθετήθηκε η ιδέα της “κοινωνικής αντιπαροχής”). Η διαπίστωση ότι οι τιμές κατοικίας έχουν ανέβει σημαντικά αλλά δεν έχουν φτάσει τα προ κρίσης επίπεδα, αποκρύπτει πρώτον ότι και τότε η αγορά βρισκόταν σε συνθήκες φούσκας με τις τιμές των ακινήτων να έχουν αγγίξει ιστορικά υψηλά οδηγώντας νοικοκυριά σε υπερχρέωση και σε υπερβολική στεγαστική επιβάρυνση, και δεύτερον ότι τα εισοδήματα δεν έχουν ανακάμψει αντίστοιχα.

Η παρέμβαση για το Airbnb εξακολουθεί να περιορίζεται κυρίως σε φορολογικά μέτρα, χωρίς να σχεδιάζονται ή να ενεργοποιούνται τα διαθέσιμα μέτρα περιορισμού και ελέγχου στις περιοχές που αντιμετωπίζουν ασφυκτική πίεση λόγω της ανόδου των τιμών. Η φορολογική αντιμετώπιση της επιχειρηματικής δραστηριότητας ως τουριστική, δεν αλλάζει το γεγονός ότι η χρήση εξακολουθεί να αντιμετωπίζεται ως μια κοινή αστική μίσθωση και εκ των πραγμάτων το οικιστικό απόθεμα τουριστικοποιείται και αφαιρείται από την κανονική του χρήση. Άλλωστε, είναι πλέον ξεκάθαρο ότι και σε αυτή την οικονομική δραστηριότητα επικρατούν οι μεγάλοι παίκτες. Η αύξηση του ορίου για την Golden Visa απλώς μετέθεσε το ενδιαφέρον σε πιο ακριβές περιοχές και πολυτελείς κατοικίες.

Συνολικά η ρητορική και οι πολιτικές της κυβέρνησης εξακολουθούν να στοχεύουν στην αύξηση των ξένων -και εγχώριων- επενδύσεων στα ακίνητα. Πράγματι, τα επίδικα είναι μεγάλα όταν τα έσοδα από την κερδοσκοπική δραστηριότητα στα ακίνητα είναι σημαντικά,19 όμως με τι κόστος και τι μελλοντική προοπτική; Η επιλογή της σύμπραξης με τον ιδιωτικό κερδοσκοπικό τομέα στην “ελεύθερη” αγορά -δηλαδή χωρίς επερώτηση των όρων συμμετοχής και κερδοσκοπίας του ιδιωτικού κεφαλαίου- για την εφαρμογή της στεγαστικής πολιτικής, πέρα από το μεγάλο κόστος και τη διοχέτευση δημόσιων πόρων στον κατασκευαστικό, επενδυτικό και χρηματοπιστωτικό κεφάλαιο, έχει και μεγαλύτερο ρίσκο καθώς τίποτα δεν διασφαλίζει την συνεχή άνοδο και ροή κεφαλαίων, ενώ αντίθετα είναι πολλά τα σημάδια για μια επερχόμενη περίοδο ύφεσης.20

Ανάγκη για ένα νέο υπόδειγμα στεγαστικής πολιτικής

Όπως προσπαθήσαμε να αναδείξουμε στο Κείμενο πολιτικής: Για το δικαίωμα στην οικονομικά προσιτή ενοικιαζόμενη κατοικία,21 η κοινωνική στεγαστική πολιτική δεν μπορεί να σχεδιάζεται και να εφαρμόζεται χωρίς να λαμβάνονται υπόψη οι συνθήκες στην αγορά κατοικίας οι οποίες οξύνουν την στεγαστική κρίση και τις δυσκολίες για ένα μεγάλο τμήμα του πληθυσμού, και ταυτόχρονα υπονομεύουν και μειώνουν την αποτελεσματικότητα των δημόσιων πολιτικών.

Τα πετυχημένα παραδείγματα και οι στεγαστικές πολιτικές που συχνά εμφανίζονται σε δημοσιεύματα και μελέτες ως καλές πρακτικές για την αντιμετώπιση της στεγαστικής κρίσης προϋποθέτουν έναν πολύ διαφορετικό τρόπο οργάνωσης της παραγωγής και διαχείρισης της κοινωνικής και οικονομικά προσιτής κατοικίας, έναν πολύ διαφορετικό ρόλο για το κράτος -κεντρικό και τοπικό- και ένα διαφορετικό επίπεδο κοινωνικής συνειδητοποίησης σε σχέση με την ανάγκη συλλογικής προστασίας και διασφάλισης ενός βασικού αγαθού ως δικαίωμα. Όπως τονίζεται και στο πρόσφατο Μανιφέστο για την έξοδο από την στεγαστική κρίση του Housing Europe (2024) η Ευρωπαϊκή Ένωση διαθέτει ποικιλία εργαλείων που θα μπορούσαν να κινητοποιήσουν συμπεριληπτικά και βιώσιμα συστήματα στέγασης ή αντίθετα να οξύνουν περαιτέρω την στεγαστική κρίση. Εξαρτάται από τον τρόπο που θα χρησιμοποιηθούν.

Δεν θα πρέπει να υποτιμηθεί η κοινωνική αποδοχή που έχουν τα συγκεκριμένα χρηματοδοτικά προγράμματα και συνολικότερα οι επιλογές για την στεγαστική πολιτική που δίνουν προτεραιότητα στην ιδιοκατοίκηση, υλοποιούνται μέσω του ιδιωτικού τομέα και δεν επιδιώκουν να παρέμβουν στην λειτουργία της αγοράς. Η διευρυμένη κοινωνική και πολιτική συναίνεση γύρω από το μοντέλο γης και οικοδομής και τις διαδικασίες οικονομικής μεγέθυνσης της αγοράς κατοικίας, έχει εξηγηθεί ιστορικά (βλ. Χατζημιχαλης 2014, Μαντουβάλου 2023).

Αντίστοιχα έχει ερμηνευτεί η απουσία αιτημάτων και έντονων κοινωνικών συγκρούσεων γύρω από την κατοικία και την στεγαστική πολιτική (βλ. Εμμανουήλ 2006, Σιατίτσα 2014, 2019). Άλλωστε, η μεγάλη κοινωνική διασπορά της ιδιοκτησίας στην Ελλάδα είχε ως αποτέλεσμα τη σχετική αποεμπορευματοποίηση της ιδιόκτητης κατοικίας ως εναλλακτική στα ευρωπαϊκά μοντέλα κοινωνικής κατοικίας (βλ. Μαλούτας 2003, Allen et al. 2004), αποκρύπτοντας όμως τις μεγάλες χωρο-κοινωνικές ανισότητες, τη μεγάλη επιβάρυνση από τα στεγαστικά κόστη και τις κακές συνθήκες στέγασης για τα οικονομικά αδύναμα στρώματα (Emmanuel 2004, Norris & Winston, 2012). 22

Ωστόσο, δεν πρέπει να υποτιμηθεί και ο παιδευτικός ρόλος που έχουν οι δημόσιες πολιτικές. Η έλλειψη εμπιστοσύνης και εναλλακτικών φαντασιακών σε σχέση με τον ρόλο της δημόσιας παρέμβασης, τις δυνατότητες κοινωνικής συμμετοχής, και τους πιθανούς τρόπους διασφάλισης του δικαιώματος στην κατοικία με συλλογικούς τρόπους, πρέπει να αποτελέσουν αντικείμενο συστηματικού διαλόγου και συλλογικών επεξεργασιών και πειραματισμών, με στόχο ένα πιο δίκαιο, συμπεριληπτικό και δημοκρατικό υπόδειγμα στέγασης.

Πηγές Παραρτήματος

- Κατίκου Κ. 2024. Τα τέσσερα προγράμματα για φθηνότερη στέγη το 2024. Capital. 03-01-2024. (Διαθέσιμο εδώ)

- Κράλογλου Σ. 2023. Έρχονται 2.500 φθηνά σπίτια για πάνω από 5.000 νέους. Newmoney. 17-12-2023. (Διαθέσιμο εδώ)

- ΜΑΘ ΑΕ ΑΟΤΑ. Στεγαστική πολιτική. (Διαθέσιμο εδώ)

- Μαρίνου Α. 2023. Τέλος χρόνου για το πρόγραμμα “Σπίτι μου” – Έως την Παρασκευή και με σειρά προτεραιότητας οι τελευταίες αιτήσεις. Insider. 25.09-2023. (Διαθέσιμο εδώ)

- Παπαδής Κ. 2024. Φθηνή στέγη: έρχονται δύο νέα προγράμματα με επιδοτήσεις και χαμηλά ενοίκια. Οικονομικός Ταχυδρόμος. 14-01-2024. (Διαθέσιμο εδώ)

- Υπουργείο Μετανάστευσης και Ασύλου. 2024. Ετήσιο Σχέδιο Δράσης 2024. (Διαθέσιμο εδώ)

- B2Green. 2023. Παρατάσεις Εξοικονομώ: Οριστικά αρνητική η στάση του ΥΠΕΝ. B2Green. 16-11-2023. (Διαθέσιμο εδώ)

- Ενδεικτικά βλ.: Urban Agenda: Housing partnership 2018, Ψήφισμα του Ευρωπαϊκού Κοινοβουλίου 2021 σχετικά με την πρόσβαση σε αξιοπρεπή και οικονομικά προσιτή στέγαση για όλους, Housing Europe Manifesto 2024.[↩]

- Bλ. Ozgunes M. και Βράντσης Ν. (2023) Κύμα ανακαινίσεων: Επιπτώσεις και προκλήσεις στην κατοικία στην Ελλάδα, FEANTSA (ελληνική μετάφραση ETERON). [↩]

- Δημόσια Υπηρεσία Απασχόληση, Στεγαστική Πολιτική. [↩]

- Υπουργείο Περιβάλλοντος και Ενέργειας, Εξοικονομώ – Ανακαινίζω για Νέους[↩]

- Παρουσίαση της Στρατηγικής Κοινωνικής Στέγασης, «Σπίτι Μου!» 15/09/2022[↩]

- Βλ. Σχέδιο Δράσης του Υπ. Κοινωνικής Συνοχής και Οικογένειας για το 2024[↩]

- “Επανεκκίνηση της στεγαστικής πολιτικής, που πηγαίνει παραπέρα από τα επιδόματα στέγασης…ένα βήμα, μια αρχή για να ξεκινήσει και πάλι μια ουσιαστική στεγαστική πολιτική στην χώρα μας, η οποία θα καλύψει τις ανάγκες των νέων και ιδιαίτερα των νέων ζευγαριών και των νέων οικογενειών, λαμβάνοντας υπόψη και την ανάγκη αντιμετώπισης και του δημογραφικού της χώρας” (Χατζηδάκης, Επιτροπή Οικονομικών και Κοινωνικών Υποθέσεων Βουλής, Δεκέμβριος 2022).[↩]

- Η Δημόσια Επιχείρηση Πολεοδομίας και Στέγασης (1973-2010) ιδρύθηκε αρχικά με σκοπό την παραγωγή οικονομικά προσιτών κατοικιών και εξελίχθηκε σε αναπτυξιακή κτηματική εταιρεία του δημοσίου με λίγα όμως έργα, κυρίως στην βόρεια Ελλάδα.[↩]

- Ο Οργανισμός Εργατικής Κατοικίας (1954-2012) υλοποιούσε κατά τα τελευταία χρόνια λειτουργίας του κοινωνικά στεγαστικά προγράμματα (επιδότηση ενοικίου, επιδότηση δανείου και σε μικρότερη κλίμακα κατασκευαστικά προγράμματα) για τους δικαιούχους του (μισθωτούς ασφαλισμένους στο ΙΚΑ) με χρηματοδότηση από ανταποδοτικές εισφορές εργοδοτών και εργαζομένων.[↩]

- Το 2023 κατά μέσο όρο το έλαβαν μηνιαία περίπου 260.000 νοικοκυριά με ετήσια δαπάνη περίπου 380εκ από τον κρατικό π/υ και μέσο όρο επιδότηση 110 ευρώ/μήνα (πηγή: ΟΠΕΚΑ).[↩]

- ΠΟΜΙΔΑ. 2024. Στο δημόσιο διάλογο η τροπολογία της ΠΟΜΙΔΑ για τριετή φοροαπαλλαγή σε νέες μισθώσεις κενών κατοικιών (διαθέσιμο εδώ[↩]

- Είχε ανακοινωθεί η πρόθεση να γίνει επαναδιαπραγμάτευση της Εθνικής Στρατηγικής του Ταμείου Ανάκαμψης για να ενταχθεί το πρόγραμμα “Ανακαινίζω-Νοικιάζω” με περισσότερους πόρους (200 εκ), όμως αυτό δεν έχει επιβεβαιωθεί ακόμη, επομένως η ανάλυση βασίζεται στην πρόβλεψη δαπάνης στον νόμο.[↩]

- Το αποθεματικό που σύμφωνα με δηλώσεις του κ. Χατζηδάκη ήταν περίπου 1 δισ πριν την εφαρμογή του νόμου, σύμφωνα με ανακοίνωση του συλλόγου εργαζομένων πρώην ΟΕΚ/ΟΕΕ ήταν 630εκ το 2020, ενώ μεγάλο μέρος των εισφορών δεν έχει αποδοθεί ποτέ από τον ΕΦΚΑ. Με νομοθετική τροπολογία το 2022 καταργήθηκε ο ειδικός λογαριασμός που προοριζόταν για στεγαστική πολιτική και σκοπούς των πρώην ΟΕΚ και ΟΕΕ. αρ. 15 «Από την 1η.1.2023 καταργείται ο λογαριασμός με την Επωνυμία «Ενιαίος Λογαριασμός για την Εφαρμογή Κοινωνικών Πολιτικών» (Ε.Λ.Ε.Κ.Π.), ο οποίος δημιουργήθηκε με την παρ. 3 του άρθρου 34 του ν. 4144/2013 (Α’ 88) και οι πόροι του, οι οποίοι απαριθμούνται στις Περ. (α) έως (η) της Παρ. 4 του άρθρου 34 του ν. 4144/2013 και συνεισπράττονται από τον Ηλεκτρονικό Εθνικό Φορέα Κοινωνικής Ασφάλισης (e-ΕΦΚΑ) μαζί με τις ασφαλιστικές εισφορές εργοδοτών και εργαζομένων, διατίθενται σύμφωνα με τις προβλέψεις του παρόντος. Τα αποθεματικά του καταργούμενου λογαριασμού που έχουν σχηματιστεί μέχρι την 31η.12.2022 παραμένουν στη Δ.ΥΠ.Α. και αξιοποιούνται για την επίτευξη των σκοπών της».[↩]

- Βλ. Housing Europe, Impact of the Recovery Plans on the Social and Affordable Housing Sector, November 2021, και Βασίλης Δελής: Η στεγαστική πολιτική στα Εθνικά Σχέδια των χωρών του Ευρωπαϊκού Νότου, Ινστιτούτο ΕΝΑ, Σεπτέμβριος 2022.[↩]

- Μοναδική εξαίρεση οι 30 κατοικίες στον Δήμο Θεσσαλονίκης για τις οποίες ο αρμόδιος φορέας επέλεξε να συμπράξει με φορείς του δημοσίου με στόχο την ενίσχυση του δημόσιου οφέλους και την δυνατότητα μακροπρόθεσμης αξιοποίησης αυτών των κατοικιών για κοινωνική κατοικία, με την προοπτική ότι αυτό είναι ένα απόθεμα που σταδιακά μπορεί να αυξηθεί.[↩]

- Δασκαλοπούλου Ν., Κοσμάς Π. και Τζιαντζή Α. 2024. Ποιοι κερδίζουν και ποιοι υποφέρουν από τη “φούσκα” ακινήτων. Εφημερίδα των Συντακτών (διαθέσιμο εδώ).[↩]

- βλ. Tosics, I., & Tulumello, S. (2021). “Chapter 20: Between markets and social rights: confused EU housing policies”. In EU Cohesion Policy and Spatial Governance. Cheltenham, UK: Edward Elgar Publishing[↩]

- Κουραχάνης, Ν. (2023) Στεγαστική κρίση και στεγαστική πολιτική: προκλήσεις και προοπτικές. Μελέτες ΙΜΕ ΓΣΕΒΕΕ[↩]

- Στο Δελτίο Οικονομικών Εξελίξεων της Alpha Bank (01/01/2024) αναφέρεται ότι η αύξηση αιτούντων για Golden Visa, για το 2022, προσέγγισε το 118% σε σχέση με το 2021, ενώ με πολύ υψηλούς ρυθμούς αυξάνονται και οι ξένες επενδύσεις σε ακίνητα, κατά 68% το 2022 φτάνοντας τα 2 δισ. και κατά 29% το πρώτο εννεάμηνο του 2023, σε σχέση με το αντίστοιχο διάστημα το 2022, υπερβαίνοντας τα 1,6 δισ ευρώ. Αντίστοιχα έχουν εκτιναχθεί τα έσοδα από τις βραχυχρόνιες μισθώσεις (βλ. Χατζηνικολάου, Καθημερινή, 12/01/2024) [↩]

- Βλ. Ρουσάνογλου, Ν. “Παγώνουν” έργα ΣΔΙΤ λόγω τιμών υλικών και επιτοκίων, Καθημερινή, 23/01/2024[↩]

- Σιατίτσα, Δ., Γυφτοπούλου, Σ., Μπαλαμπανίδης, Δ. και Παπατζανή, Ε. (2022) Κείμενο πολιτικής: Για το δικαίωμα στην οικονομικά προσιτή ενοικιαζόμενη κατοικία, Ινστιτούτο Eteron[↩]

- Χατζημιχάλης Κ. (2014) Κρίση χρέους και υφαρπαγή γης, ΚΨΜ, Μαντουβάλου Μ. (2023) Η παραγωγή του αστικού χώρου ως κοινωνικό και πολιτικό διακύβευμα. angelus novus, Εμμανουήλ Δ. (2006) H κοινωνική πολιτική κατοικίας στην Ελλάδα: Οι διαστάσεις μιας απουσίας, τ.120Β’, Επιθεώρηση Κοινωνικών Ερευνών, Σιατίτσα Δ. (2014) Αιτήματα για το δικαίωμα στην κατοικία στις πόλεις της Νότιας Ευρώπης, αδημοσίευτη διδακτορική διατριβή, ΕΜΠ, Σιατίτσα Δ. (2019) Τα κινήματα κατοικίας στην Ελλάδα, Σιατίτσα, Δ. (2019) “Τα κοινωνικά κινήματα κατοικίας στην Ελλάδα”, κεφάλαιο στον συλλογικό τόμο Κουραχάνης Ν. (επιμ.) Κατοικία και Κοινωνία. Προβλήματα, Πολιτικές και Κινήματα, εκδόσεις Διόνικος, Maloutas T. (2003) The self-promoted housing solutions in post-war Athens, working paper 8, EKKE, Allen J., Barlow J., Leal T., Maloutas T. and Padovani L. (2004) Housing and Welfare in Southern Europe. Oxford: Blackwell; Emmanuel D. (2004) Socio-economic inequalities and housing in Athens: impacts of the monetary revolution of the 1990s, The Greek Review of Social Research, 113; Norris M. and N Winston (2012) ‘Home –ownership, housing regimes and income inequalities in Western Europe.’ International Journal of Social Welfare 21(2).[↩]