Παγκόσμια έκθεση για τη φοροδιαφυγή

Το Eteron – Ινστιτούτο για την Έρευνα και την Κοινωνική Αλλαγή, στο πλαίσιο της συνεργασίας που ξεκίνησε τον Μάρτιο του 2023 με το EU Tax Observatory, παρουσιάζει στο ελληνικό κοινό την πρώτη έκδοση της παγκόσμιας έκθεσης για τη φοροδιαφυγή. Η έκθεση παρουσιάστηκε με επιτυχία στο Παρίσι, ενώ ακολουθούν Βρυξέλλες, Σταβάνγκερ, Βερολίνο, Ρώμη και Νέα Υόρκη.

Το EU Tax Observatory, με επικεφαλής τον Γκαμπριέλ Ζουκμάν, οικονομολόγο βραβευμένο το 2023 με το μετάλλιο Τζον Μπέιτς Κλαρκ, συνοψίζει το έργο που διεξήχθη από περισσότερους από 100 ερευνητές σε όλο τον κόσμο για την ποσοτικοποίηση του μεγέθους και της δυναμικής της φοροδιαφυγής – μια άνευ προηγουμένου διεθνής ερευνητική συνεργασία.

Στα βασικά ευρήματα της έκθεσης, την οποία προλογίζει ο νομπελίστας οικονομολόγος Τζόζεφ Στίγκλιτς, περιλαμβάνονται στοιχεία που αφορούν την υπεράκτια φοροδιαφυγή, τον παγκόσμιο εταιρικό φόρο και την φορολογία στους δισεκατομμυριούχους.

Τα κυριότερα ευρήματα είναι διαθέσιμα και σε μορφή pdf.

Ειδικότερα, αναφέρονται τα εξής:

– Η υπεράκτια φοροδιαφυγή από πλούσιους ιδιώτες έχει περιοριστεί σημαντικά. Χάρη στην αυτόματη ανταλλαγή τραπεζικών πληροφοριών, η υπεράκτια φοροδιαφυγή έχει μειωθεί κατά περίπου τρεις φορές τα τελευταία 10 χρόνια. Η συγκεκριμένη θετική εξέλιξη δείχνει ότι μπορεί να σημειωθεί ταχεία πρόοδος κατά της φοροδιαφυγής, εφόσον υπάρχει σχετική πολιτική βούληση.

– Ο παγκόσμιος ελάχιστος εταιρικός φόρος της τάξης του 15% για τις πολυεθνικές, ο οποίος είχε δημιουργήσει μεγάλες προσδοκίες το 2021, έχει ήδη αποδυναμωθεί. Ενώ αρχικά αναμενόταν να αυξήσει τα παγκόσμια έσοδα από τη φορολογία των επιχειρήσεων κατά σχεδόν 10%, όλο και περισσότερα νομικά παραθυράκια μείωσαν τα αναμενόμενα έσοδα του κατά τρεις φορές.

– Η φοροδιαφυγή – συμπεριλαμβανομένης της γκρίζας ζώνης φοροδιαφυγής που κινείται στα όρια της νομιμότητας – συμβαίνει όλο και περισσότερο σε εθνικό επίπεδο. Ο πραγματικός φορολογικός συντελεστής που επιβάλλεται στους δισεκατομμυριούχους παγκοσμίως είναι ίσος με το 0% έως 0,5% του πλούτου τους, λόγω της συνήθους τακτικής τους να χρησιμοποιούν εταιρείες-βιτρίνες για να αποφύγουν τη φορολόγηση του εισοδήματος. Μέχρι σήμερα δεν έχει γίνει καμία σοβαρή προσπάθεια για την αντιμετώπιση αυτής της κατάστασης, η οποία με τη σειρά της υπονομεύει την κοινωνική αποδοχή των υπαρχόντων φορολογικών συστημάτων.

Μεταξύ άλλων θεμάτων, η έκθεση διερευνά ακόμη, το αποτύπωμα ορισμένων διεθνών μεταρρυθμίσεων που κάποτε θεωρούνταν ουτοπικές, αλλά υιοθετήθηκαν τα τελευταία 10 χρόνια. Μια τέτοια περίπτωση αποτελεί η αυτόματη διεθνής ανταλλαγή τραπεζικών πληροφοριών, η οποία εφαρμόζεται από το 2017 για την καταπολέμηση της υπεράκτιας φοροδιαφυγής καθώς και η διεθνής συμφωνία για την επιβολή ενός παγκόσμιου ελάχιστου φόρου για τις πολυεθνικές εταιρείες, η οποία επικυρώθηκε από περισσότερες από 140 χώρες και επικράτειες το 2021, για τον περιορισμό της μετατόπισης των εταιρικών κερδών σε φορολογικούς παραδείσους.

Η έκθεση δημοσιεύεται παράλληλα με το project Atlas of the Offshore World, μια καινούργια βάση δεδομένων με επικαιροποιημένα στατιστικά στοιχεία ανά χώρα, τα οποία αφορούν τον υπεράκτιο πλούτο, τη μετατόπιση κερδών και την εξέλιξη των πραγματικών φορολογικών συντελεστών που επιβάλλονται στην εργασία και το κεφάλαιο σε παγκόσμιο επίπεδο.

Σημειώνεται ότι το EU Tax Observatory είναι ένα ερευνητικό εργαστήριο, που στεγάζεται στο Paris School of Economics, με επικεφαλής τον Γκαμπριέλ Ζουκμάν. Η βασική εστίασή του είναι κυρίως πάνω σε διεθνή φορολογικά θέματα. Στόχος του είναι να παράγει γνώσεις γύρω από τα ζητήματα αυτά, να διατυπώνει προτάσεις για τη βελτίωση των πολιτικών στους σχετικούς τομείς και να συμβάλλει σε έναν πιο τεκμηριωμένο δημοκρατικό διάλογο. Το EU Tax Observatory συγχρηματοδοτείται από την Ευρωπαϊκή Ένωση και η σκοπιά του είναι παγκόσμια.

Υπενθυμίζεται ότι τον Μάρτιο του 2023, στο πλαίσιο του project “Οικονομική Δικαιοσύνη”, το Eteron, σε συνεργασία με το EU Tax Observatory, είχε πραγματοποιήσει ανοιχτή συζήτηση με θέμα “Φορολογική Δικαιοσύνη και Ενεργειακή Κρίση”, η οποία επεκτάθηκε σε μια σειρά κρίσιμων ζητημάτων της δημοσιονομικής πολιτικής, με κεντρικό εκείνο του εκσυγχρονισμού του φορολογικού συστήματος. Επιπλέον δημοσιεύθηκε η έρευνα με τίτλο “Ένας Σύγχρονος Φόρος Υπερκερδών”, με προτάσεις για έναν νέο τρόπο φορολόγησης των υπερκερδών.

Κυριότερα σημεία της έκθεσης

Τα τελευταία δέκα χρόνια, οι κυβερνήσεις ορισμένων χωρών σε διεθνές επίπεδο έχουν δρομολογήσει σημαντικές πρωτοβουλίες για τη μείωση της διεθνούς φοροδιαφυγής. Οι προσπάθειες αυτές περιλαμβάνουν τη διαμόρφωση μιας νέας μορφής διεθνούς συνεργασίας που για καιρό θεωρούνταν ουτοπική -μια αυτόματη, πολυμερής ανταλλαγή τραπεζικών πληροφοριών που έχει τεθεί σε ισχύ από το 2017 και πλέον, το 2023, εφαρμόζεται από περισσότερες από 100 χώρες- και μια διεθνή συμφωνία-ορόσημο για έναν παγκόσμιο ελάχιστο εταιρικό φόρο για τις πολυεθνικές, η οποία επικυρώθηκε από περισσότερες από 140 χώρες και επικράτειες το 2021.

Ωστόσο, παρόλη τη σημασία που έχουν οι εν λόγω κινήσεις, λίγα είναι γνωστά για τις επιπτώσεις των εν λόγω νέων πολιτικών. Η φοροδιαφυγή σε παγκόσμιο επίπεδο σημειώνει μείωση ή αύξηση; Άραγε έχουν προκύψει καινούργια σχετικά προβλήματα, και αν ναι, ποια είναι αυτά; Τα ερωτήματα αυτά είναι τεράστιας σημασίας σε ένα πλαίσιο αυξανόμενης εισοδηματικής και περιουσιακής ανισότητας, υψηλού δημόσιου χρέους στην εποχή μετά την πανδημία του κορονοϊού και αυξημένων αναγκών για κρατικά έσοδα προκειμένου να αντιμετωπιστεί η κλιματική αλλαγή και να χρηματοδοτηθούν η υγειονομική περίθαλψη, η Παιδεία και οι δημόσιες υποδομές.

Η παρούσα έκθεση εξετάζει αυτά τα ζητήματα χάρη σε μια διεθνή ερευνητική συνεργασία άνευ προηγουμένου και σε σημαντικές αναβαθμίσεις στον τομέα των δεδομένων. Η έκθεση συντάχθηκε από την ομάδα του EU Tax Observatory – ενός ερευνητικού εργαστηρίου που δημιουργήθηκε το 2021 και ειδικεύεται σε ζητήματα διεθνούς φορολογίας – και συνοψίζει το έργο που διεξήγαγαν περισσότεροι από 100 ερευνητές σε όλο τον κόσμο, συχνά σε συνεργασία με φορολογικές αρχές. Το συγκεκριμένο πόνημα αξιοποιεί διαθέσιμα νέα δεδομένα που αφορούν τις δραστηριότητες των πολυεθνικών εταιρειών (όπως είναι οι σχετικές εκθέσεις που συντάσσονται ανά χώρα), και τον υπεράκτιο πλούτο των νοικοκυριών (χάρη στην αυτόματη ανταλλαγή τραπεζικών πληροφοριών), τα οποία προέκυψαν από τις πολιτικές πρωτοβουλίες που εφαρμόστηκαν την τελευταία δεκαετία. Η παρούσα έκθεση αποτελεί την πρώτη συστηματική προσπάθεια απολογισμού αυτού του πληροφοριακού “μπιγκ μπανγκ”.

Θα πρέπει να ξεκαθαρίσουμε εξαρχής ότι η συγκεκριμένη έκθεση δεν περιορίζεται στη μελέτη της φοροδιαφυγής με τη στενή έννοια της απάτης. Ούτε και καλύπτει όλες τις μορφές φοροδιαφυγής, κάθε άλλο. Εστιάζουμε στα ζητήματα που έχουν βρεθεί στο επίκεντρο της χάραξης διεθνούς πολιτικής κατά την τελευταία δεκαετία, στις προκλήσεις που δημιουργεί η παγκοσμιοποίηση στη φορολόγηση των πολυεθνικών και των φυσικών προσώπων υψηλού πλούτου. Ορισμένες από τις πρακτικές που καταγράφουμε είναι σαφώς παράνομες – όπως η μη δήλωση εισοδημάτων που συγκεντρώνονται σε υπεράκτιους τραπεζικούς λογαριασμούς. Άλλες βρίσκονται σε μια νομική γκρίζα ζώνη μεταξύ φοροαποφυγής και φοροδιαφυγής – όπως η μετατόπιση κερδών σε εταιρείες βιτρίνας χωρίς οικονομική υπόσταση. Άλλες είναι σαφώς νόμιμες, όπως η μετεγκατάσταση στο εξωτερικό προκειμένου να επωφεληθούν από τα ειδικά φορολογικά καθεστώτα που έχουν σχεδιαστεί για να προσελκύσουν πλούσιους ιδιώτες. Όλες, ωστόσο, επιτρέπουν στους οικονομικούς παίκτες που έχουν επωφεληθεί περισσότερο από την παγκοσμιοποίηση, να φορολογούνται με ακόμη χαμηλότερους φορολογικούς συντελεστές, με αποτέλεσμα να μειώνονται τα κρατικά έσοδα και να αυξάνεται η ανισότητα. Το διακύβευμα σε κάθε περίπτωση αφορά το ζήτημα της κοινωνικής βιωσιμότητας της παγκοσμιοποίησης και των σύγχρονων φορολογικών συστημάτων.

Εντοπίζουμε θετικές εξελίξεις που αξίζει να γιορτάσουμε, αλλά και υποχωρήσεις και μείζονα ζητήματα που παραμένουν ανεπίλυτα.

- Κατά πρώτον, η υπεράκτια φοροδιαφυγή από πλούσιους ιδιώτες έχει περιοριστεί σημαντικά. Χάρη στην αυτόματη ανταλλαγή τραπεζικών πληροφοριών, υπολογίζουμε ότι η υπεράκτια φοροδιαφυγή έχει μειωθεί κατά περίπου τρεις φορές τα τελευταία 10 χρόνια. Η συγκεκριμένη θετική εξέλιξη δείχνει ότι μπορεί να σημειωθεί ταχεία πρόοδος κατά της φοροδιαφυγής, εφόσον υπάρχει σχετική πολιτική βούληση.

- Δεύτερον, ο παγκόσμιος ελάχιστος εταιρικός φόρος της τάξης του 15% για τις πολυεθνικές, ο οποίος είχε δημιουργήσει μεγάλες προσδοκίες το 2021, έχει ήδη αποδυναμωθεί. Ενώ αρχικά αναμενόταν να αυξήσει τα παγκόσμια έσοδα από τη φορολογία των επιχειρήσεων κατά σχεδόν 10%, όλο και περισσότερα νομικά παραθυράκια μείωσαν τα αναμενόμενα έσοδά του κατά τρεις φορές.

- Τρίτον, η φοροδιαφυγή -συμπεριλαμβανομένης της γκρίζας ζώνης φοροδιαφυγής που κινείται στα όρια της νομιμότητας- συμβαίνει όλο και περισσότερο σε εθνικό επίπεδο. Ο πραγματικός φορολογικός συντελεστής που επιβάλλεται στους δισεκατομμυριούχους παγκοσμίως είναι ίσος με το 0% έως 0,5% του πλούτου τους, λόγω της συνήθους τακτικής τους να χρησιμοποιούν εταιρείες-βιτρίνες για να αποφύγουν τη φορολόγηση του εισοδήματος. Μέχρι σήμερα δεν έχει γίνει καμία σοβαρή προσπάθεια για την αντιμετώπιση αυτής της κατάστασης, η οποία με τη σειρά της υπονομεύει την κοινωνική αποδοχή των υπαρχόντων φορολογικών συστημάτων.

Έχουμε διατυπώσει έξι προτάσεις για την αντιμετώπιση των ζητημάτων που παρουσιάζονται στην συγκεκριμένη έκθεση. Μια βασική πρόταση είναι η θέσπιση ενός παγκόσμιου ελάχιστου φόρου για τους δισεκατομμυριούχους, που θα ισούται με το 2% του πλούτου τους. Με μια πρώτη εκτίμηση του δυναμικού εσόδων αυτού του μέτρου, υπολογίζουμε ότι θα απέφερε σχεδόν 250 δισεκατομμύρια δολάρια ετησίως (από λιγότερα από 3.000 άτομα). Επίσης, ένας ενισχυμένος παγκόσμιος ελάχιστος εταιρικός φόρος στις πολυεθνικές, χωρίς παραθυράκια, θα μπορούσε να αποφέρει επιπλέον 250 δισεκατομμύρια δολάρια τον χρόνο.

Για να έχει κανείς μια αίσθηση των σχετικών μεγεθών, πρόσφατες μελέτες εκτιμούν ότι οι αναπτυσσόμενες χώρες χρειάζονται επιπλέον δημόσια έσοδα ύψους 500 δισεκατομμυρίων δολαρίων ετησίως προκειμένου να αντιμετωπίσουν τις προκλήσεις της κλιματικής αλλαγής – ανάγκες που θα μπορούσαν να καλυφθούν πλήρως από τις δύο κύριες μεταρρυθμίσεις που προτείνουμε. Όλες οι προτάσεις, συμπεριλαμβανομένων των πιθανών ενστάσεων, αναλύονται διεξοδικά στο κεφάλαιο 5.

Ένα βασικό μήνυμα της έκθεσής μας είναι ότι η φοροδιαφυγή δεν είναι νόμος της φύσης αλλά αποτέλεσμα πολιτικής επιλογής. Ως διασυνδεδεμένα έθνη, μπορούμε είτε να επιλέξουμε πολιτικές άκρατης ελευθερίας που θα της επιτρέψουν να γιγαντωθεί είτε να προτιμήσουμε να συντονιστούμε μεταξύ μας με σκοπό να την περιορίσουμε. Από την άλλη, σημαντική πρόοδος μπορεί να επιτευχθεί ακόμα και με μονομερή δράση, σε περίπτωση που αποτύχει το φιλόδοξο σχέδιο για μια συμφωνία σε παγκόσμιο επίπεδο.

- Έξι νέα βασικά ευρήματα σχετικά με τη δυναμική της παγκόσμιας φοροδιαφυγής και του διεθνούς φορολογικού ανταγωνισμού

Η παρούσα έκθεση περιλαμβάνει έξι νέα ευρήματα σχετικά με τη δυναμική της διεθνούς φοροδιαφυγής και του φορολογικού ανταγωνισμού. Κατ’ αρχάς αξίζει να υπογραμμιστεί ότι, παρά την πρόοδο που έχει σημειωθεί τα τελευταία χρόνια στον τομέα των δεδομένων, οι διαθέσιμες πηγές πληροφοριών εξακολουθούν να μην είναι πλήρεις. Συνεπώς, τα συμπεράσματά μας δεν μπορεί παρά να δημοσιεύονται με κάποια επιφυλακτικότητα και να χαρακτηρίζονται ως αρχικά. Χρειάζονται περισσότερα και καλύτερα δημόσια στατιστικά στοιχεία σχετικά με τα εταιρικά κέρδη, τον πλούτο και τους πραγματικούς φορολογικούς συντελεστές των διαφόρων κοινωνικοοικονομικών ομάδων, συμπεριλαμβανομένων και εκείνων που βρίσκονται στην κορυφή της οικονομικής κλίμακας. Παρά τους παραπάνω περιορισμούς, παρατηρήσαμε πως προκύπτουν ήδη έξι ισχυρά μοτίβα.

Εύρημα #1: Αυτόματη ανταλλαγή τραπεζικών πληροφοριών – μια πραγματική επανάσταση

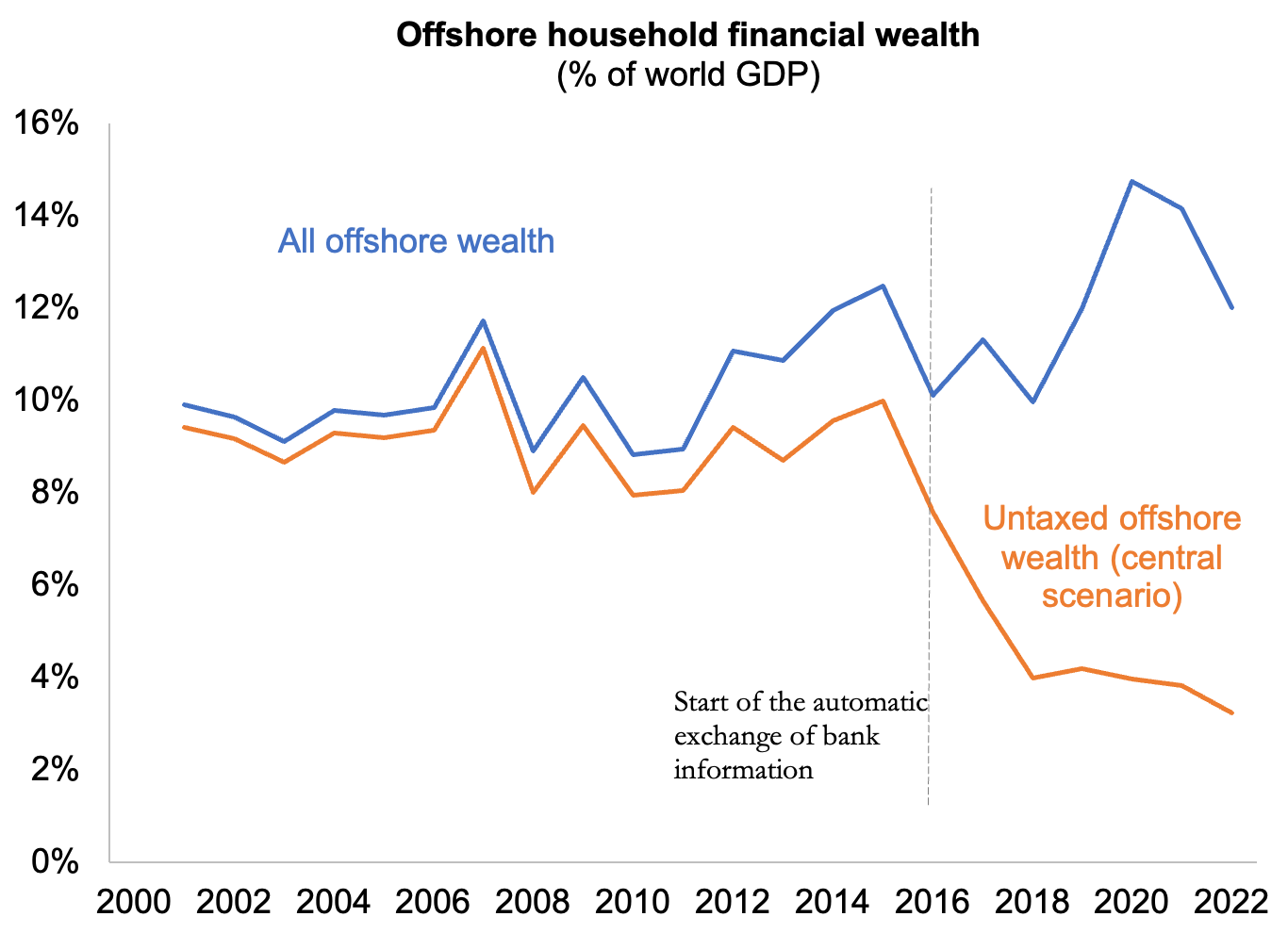

Χάρη στην αυτόματη ανταλλαγή τραπεζικών πληροφοριών, η υπεράκτια φοροδιαφυγή μειώθηκε κατά περίπου τρεις φορές σε λιγότερο από 10 χρόνια. Πριν από το 2013, τα νοικοκυριά διατηρούσαν ποσά ίσα με το 10% του παγκόσμιου ΑΕΠ σε χρηματοοικονομικό πλούτο σε φορολογικούς παραδείσους ανά τον κόσμο, το μεγαλύτερο μέρος των οποίων δεν είχε δηλωθεί στις φορολογικές αρχές και ανήκε σε ιδιώτες υψηλού πλούτου. Σήμερα εξακολουθεί να υπάρχει το ισοδύναμο του 10% του παγκόσμιου ΑΕΠ σε υπεράκτιο χρηματοοικονομικό πλούτο των νοικοκυριών, αλλά στο κεντρικό μας σενάριο μόνο το 25% περίπου αυτού διαφεύγει της φορολόγησης. Αυτή η μείωση της παράνομης συμπεριφοράς είναι μια σημαντική επιτυχία που δείχνει ότι μπορεί να σημειωθεί ταχεία πρόοδος κατά της φοροδιαφυγής, εάν υπάρχει η πολιτική βούληση για κάτι τέτοιο (Σχήμα 1).

Σχήμα 1: Η επιτυχία της αυτόματης ανταλλαγής τραπεζικών πληροφοριών

Σημειώσεις: Το παραπάνω σχήμα παρουσιάζει την ποσοτική εξέλιξη του παγκόσμιου υπεράκτιου χρηματοοικονομικού πλούτου των νοικοκυριών (εκφρασμένου με τη μορφή ποσοστού του παγκόσμιου ΑΕΠ) και του μη φορολογημένου υπεράκτιου χρηματοοικονομικού πλούτου με βάση το κεντρικό σενάριο που περιγράφεται λεπτομερώς στο κεφάλαιο 1. Σύµφωνα µε αυτό το σενάριο, το 27% του υπεράκτιου χρηµατοοικονοµικού πλούτου δεν θα φορολογηθεί το 2022, στερώντας απ’τα ταμεία έσοδα που ισοδυναμούν με το 3,2% του παγκόσµιου ΑΕΠ. Πηγή: για στοιχεία σχετικά με τον παγκόσμιο υπεράκτιο χρηματοοικονομικό πλούτο, Σουλεϊμάν Φέι, Σάρα Γκόνταρ, και Γκαμπριέλ Ζουκμάν (2023), “Παγκόσμιος υπεράκτιος πλούτος 2001 – 2022”, εργασία εν εξελίξει του EU Tax Observatory- για στοιχεία σχετικά με τον μη φορολογούμενο πλούτο: Βλέπε κεφάλαιο 1 για όλες τις σχετικές λεπτομέρειες.

Παρά την πρόοδο αυτή, εξακολουθεί να παρατηρείται φοροδιαφυγή σε υπεράκτιες περιοχές, για δύο κυρίως λόγους. Πρώτον, εξακολουθεί να είναι δυνατή η αδήλωτη κατοχή χρηματοοικονομικών περιουσιακών στοιχείων, είτε λόγω μη συμμόρφωσης των υπεράκτιων χρηματοπιστωτικών ιδρυμάτων είτε λόγω περιορισμών στο σχεδιασμό της αυτόματης ανταλλαγής τραπεζικών πληροφοριών. Πολλά υπεράκτια χρηματοπιστωτικά ιδρύματα συμμορφώνονται με τις απαιτήσεις των θεσμών, αλλά κάποια άλλα μπορεί να μην το κάνουν, από φόβο μήπως χάσουν την πελατεία τους και καθώς ουσιαστικά δεν αντιμετωπίζουν καμία απειλή από τις ξένες φορολογικές αρχές. Δεύτερον, δεν καλύπτονται όλα τα περιουσιακά στοιχεία από την αυτόματη ανταλλαγή τραπεζικών πληροφοριών. Πρόσφατες έρευνες δείχνουν πώς ορισμένα άτομα που συνήθιζαν να κρύβουν χρηματοοικονομικά περιουσιακά στοιχεία σε υπεράκτιες τράπεζες έχουν εκμεταλλευτεί αυτά τα παραθυράκια μετατοπίζοντας μη καλυπτόμενα περιουσιακά στοιχεία, κυρίως ακίνητα.

Εύρημα #2: Μεγάλος όγκος κερδών μετατοπίζεται σε φορολογικούς παραδείσους, χωρίς να είναι ορατό το αποτέλεσμα των σχετικών πολιτικών μέχρι στιγμής.

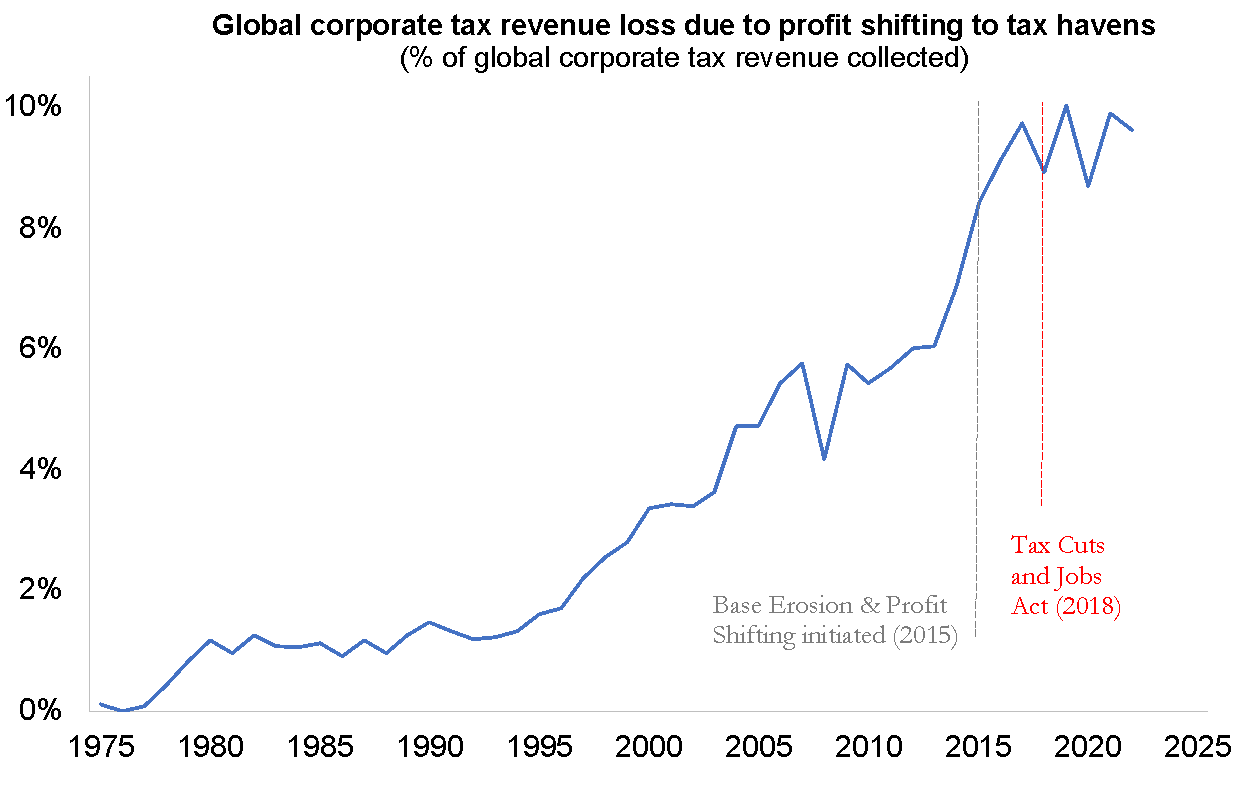

Σταθερά μεγάλα ποσά που αφορούν κέρδη μετατοπίζονται σε φορολογικούς παραδείσους: το 2022 το ποσό αυτό ανήλθε σε 1 τρισεκατομμύριο δολάρια, δηλαδή στο ισοδύναμο του 35% του συνόλου των κερδών που καταγράφουν οι πολυεθνικές εταιρείες σε χώρες εκτός αυτής όπου βρίσκεται η έδρα τους. Οι απώλειες εταιρικών φορολογικών εσόδων που οφείλονται σ’ αυτή τη μετατόπιση είναι σημαντικές και ισοδυναμούν με σχεδόν το 10% των εταιρικών φορολογικών εσόδων που εισπράττονται παγκοσμίως. Οι αμερικανικές πολυεθνικές είναι υπεύθυνες για το 40% περίπου της παγκόσμιας μετατόπισης κερδών και οι χώρες που φαίνεται να πλήττονται περισσότερο από αυτή τη φοροδιαφυγή είναι αυτές της ηπειρωτικής Ευρώπης.

Παρά τις φιλόδοξες πρωτοβουλίες σε επίπεδο πολιτικών, στην πράξη, η μετατόπιση των κερδών δεν φαίνεται να μειώνεται. Το 2015, ο ΟΟΣΑ δρομολόγησε το πρόγραμμα BEPS (Base Erosion and Profit Shifting, δηλαδή Σχέδιο Δράσης κατά της Διάβρωσης της Φορολογικής Βάσης και Μετατόπισης Κερδών) και το 2017, οι ΗΠΑ εισήγαγαν μέτρα για τη μείωση της μετατόπισης κερδών από αμερικανικές πολυεθνικές (ενώ παράλληλα μείωσαν τον εταιρικό φορολογικό συντελεστή τους από 35% σε 21%). Ωστόσο, εφτά χρόνια μετά την εφαρμογή του προγράμματος BEPS και πέντε χρόνια μετά τη θέσπιση του αμερικανικού νόμου, η μετατόπιση κερδών σε παγκόσμιο επίπεδο δεν φαίνεται να έχει μεταβληθεί παρά μόνο ελάχιστα. Η παγκόσμια απώλεια φορολογικών εσόδων λόγω της πρακτικής μετατόπισης κερδών φαίνεται να έχει παραμείνει στάσιμη, στο 10% περίπου των εισπραττόμενων φορολογικών εσόδων από εταιρείες (Σχήμα 2). Αυτό δεν σηµαίνει ότι οι πολιτικές πρωτοβουλίες της τελευταίας δεκαετίας δεν είχαν κανένα αποτέλεσµα: αν δεν υπήρχαν κι αυτές, η µετατόπιση κερδών µπορεί να ήταν ακόµη υψηλότερη σήµερα.

Σχήμα 2: Η μετατόπιση κερδών των πολυεθνικών εταιρειών έχει αυξηθεί ιδιαίτερα και παραμένει υψηλή

Σημειώσεις: Το παραπάνω σχήμα παρουσιάζει την την ποσοτική εξέλιξη της απώλειας φορολογικών εσόδων σε παγκόσμιο επίπεδο που προκαλείται από την προαναφερθείσα μετατόπιση κερδών, εκφρασμένη ως ποσοστό των παγκόσμιων φορολογικών εσόδων που εισπράττονται από την φορολόγηση εταιρειών. Ως σημεία αναφοράς επισημαίνουμε την έναρξη του προγράμματος BEPS το 2015 και την ψήφιση του νόμου Φορολογικών Περικοπών και Θέσεων Εργασίας στις ΗΠΑ το 2018. Πηγή: Λούντβιγκ Βίερ και Γκαμπριέλ Ζουκμάν (2023), “Μετατόπιση Κερδών σε Παγκόσμιο Επίπεδο 1975-2020”, μελέτη εν εξελίξει του EU Tax Observatory, με επικαιροποιημένα στοιχεία έως το 2022 από το EU Tax Observatory- βλ. κεφάλαιο 2 για περισσότερες λεπτομέρειες.

Εύρημα #3: ο παγκόσμιος ελάχιστος εταιρικός φόρος ως μέτρο έχει αποδυναμωθεί δραματικά

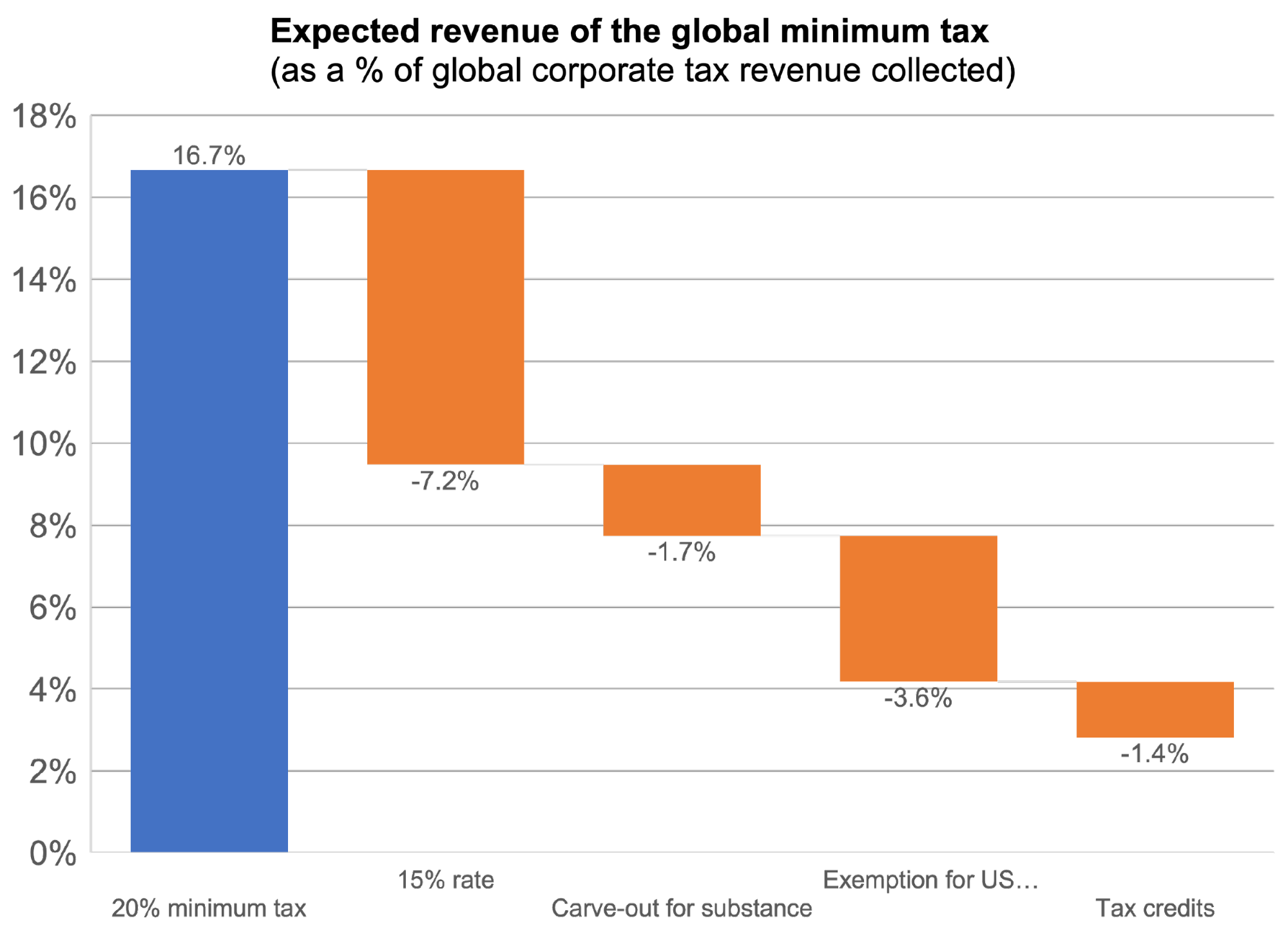

Το 2021, περισσότερες από 140 χώρες και επικράτειες συμφώνησαν να εφαρμόσουν έναν καινοτόμο ελάχιστο φόρο της τάξης του 15% επί των κερδών των πολυεθνικών. Πρόκειται για μια εξέλιξη ορόσημο, καθώς ήταν η πρώτη φορά που μια διεθνής συμφωνία έθεσε ένα κατώτατο όριο που όριζε το πόσο χαμηλοί μπορούν να είναι ορισμένοι φόροι επί των κερδών. Μέχρι τότε, οι υπεύθυνοι χάραξης πολιτικής εστίαζαν στην επιβολή ρύθμισης σε ό,τι αφορά τον ορισμό της φορολογικής βάσης, την αντιμετώπιση ασυνεπειών σε σχέση με τον ορισμό των κερδών στις διάφορες χώρες και στη βελτίωση της κατανομής των κερδών σε διεθνές επίπεδο – αλλά δεν υπήρχε κάποια συμφωνία σχετικά με τους φορολογικούς συντελεστές, που αποτελούν, ωστόσο, βασική πτυχή της φορολογικής πολιτικής.

Όμως, μετά την διεθνή αυτή πολιτική συμφωνία του 2021, ο παγκόσμιος ελάχιστος εταιρικός φόρος έχει αποδυναμωθεί δραματικά, καθώς υπάρχουν όλο και πιο πολλά παραθυράκια που επιτρέπουν μια τέτοια εξέλιξη. Ο παγκόσμιος ελάχιστος εταιρικός φόρος, με τα δεδομένα της υπάρχουσας κατάστασης, μπορεί να αποφέρει μόλις ένα μικρό μέρος των φορολογικών εσόδων που θα μπορούσαν να προκύψουν από αυτόν με βάση τις αρχές που είχαν διατυπωθεί το 2021: Συγκεκριμένα, σήμερα αποφέρει μόλις το 3% των συνολικών εσόδων από τη φορολόγηση εταιρικών εισοδημάτων, αντί για ποσοστό της τάξης του 9% που θα ήταν με επιβεβλημένο φορολογικό συντελεστή 15% και χωρίς παραθυράκια ή και αντί για πάνω από 16% αν ο επιβεβλημένος φορολογικός συντελεστής ήταν στο 20% (Σχήμα 3).

Ακόμα πιο ανησυχητικό είναι το γεγονός ότι ο παγκόσμιος ελάχιστος εταιρικός φόρος εξακολουθεί να επιτρέπει έναν ανταγωνισµό για το ποιος προσφέρει τους χαµηλότερους εταιρικούς φορολογικούς συντελεστές (ή και να τον ενισχύσει), διότι δίνει τη δυνατότητα στις πολυεθνικές να διατηρούν τους πραγματικούς φορολογικούς συντελεστές στους οποίους υποβάλλονται κάτω από το 15%, εφόσον έχουν επαρκή πραγματική δραστηριότητα σε χώρες με χαμηλή φορολογία. Αυτή η διέξοδος -ουσιαστικά μια εξαίρεση/απαλλαγή από τον ελάχιστο εταιρικό φόρο λόγω της ουσιαστικής συνεισφοράς των πολυεθνικών στις οικονομίες των χωρών όπου δραστηριοποιούνται- παρέχει κίνητρα τόσο στις πολυεθνικές εταιρείες να μεταφέρουν τις μονάδες ή τη διαδικασία παραγωγής τους σε χώρες με πολύ χαμηλή φορολογία όσο και στους φορολογικούς παραδείσους, για να διατηρούν τους φορολογικούς συντελεστές κάτω από το 15%.

Σχήμα 3: Η αποδυνάμωση του παγκόσμιου ελάχιστου εταιρικού φόρου

Σημειώσεις: Το παραπάνω σχήμα παρουσιάζει τα εκτιμώμενα έσοδα από έναν ελάχιστο φόρο ύψους 20% επί των κερδών των πολυεθνικών εταιρειών χωρίς απαλλαγές/ εξαιρέσεις/ παραθυράκια, καθώς και τις επιπτώσεις διαφόρων διατάξεων που εμπεριέχονται στον δεύτερο πυλώνα του πλαισίου δύο πυλώνων του ΟΟΣΑ και όπου γίνεται αναφορά σε ελάχιστο φόρο ύψους 15%: (i) συντελεστής 15% αντί για 20%, (ii) απαλλαγή για λόγους ουσιαστικής συνεισφοράς στην οικονομία άλλων χωρών (που επιτρέπει στις εταιρείες να εξαιρούν το 8% των περιουσιακών τους στοιχείων και το 10% της μισθοδοσίας από τη βάση του ελάχιστου φόρου), (iii) απαλλαγή των πολυεθνικών εταιρειών των ΗΠΑ από τον ελάχιστο εταιρικό φόρο (λόγω της μη συμμετοχής των Ηνωμένων Πολιτειών και της προσωρινής αναστολής των μέτρων στήριξης που επιτρέπουν σε άλλες χώρες να εισπράττουν τους φόρους που δεν εισπράττονται από τις Ηνωμένες Πολιτείες), και (iv) προνομιακή μεταχείριση των επιστρεπτέων φορολογικών πιστώσεων (οι οποίες δεν υπολογίζονται ως αρνητικοί φόροι). Ένας ελάχιστος φόρος 15% χωρίς παραθυράκια θα απέφερε ποσό που αντιστοιχεί στο 9% των παγκόσμιων εταιρικών φορολογικών εσόδων, ενώ αν συνυπολογίσουμε τις εξαιρέσεις/ απαλλαγές, και τα παραθυράκια που αφορούν τις ΗΠΑ και τις φορολογικές πιστώσεις, τα έσοδα πέφτουν περίπου στο 3%. Πηγές: Υπολογισμοί της ομάδας του EU Tax Observatory. Βλ. κεφάλαιο 2 για περισσότερες λεπτομέρειες.

Εύρημα #4: Δημιουργούνται νέες μορφές φορολογικού ανταγωνισμού με αρνητικές επιπτώσεις στα κρατικά έσοδα και την ανισότητα

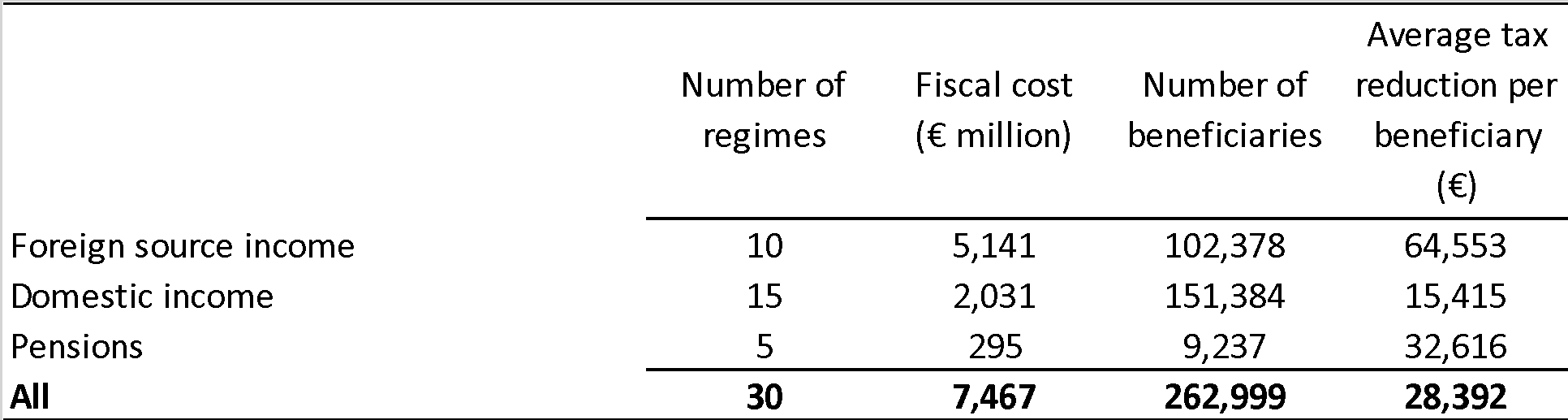

Εμφανίζονται νέες μορφές επιθετικού φορολογικού ανταγωνισμού που επηρεάζουν σημαντικά τα κρατικά έσοδα. Τα τελευταία 15 χρόνια πολλές χώρες θέσπισαν προνομιακές φορολογικές διατάξεις προκειμένου να προσελκύσουν συγκεκριμένες κοινωνικοοικονομικές ομάδες που θεωρούνται ιδιαίτερα ενεργές ή/και κινητικές. Από τη σκοπιά μιας μεμονωμένης χώρας, η στρατηγική αυτή μπορεί να ενισχύσει τη φοροεισπραξιμότητα και να τονώσει την εγχώρια δραστηριότητα. Αλλά σε παγκόσμιο επίπεδο οι πολιτικές αυτές έχουν αρνητικό άθροισμα: οι φορολογούμενοι που επιλέγουν μια χώρα λόγω της ελκυστικής της φορολογικής πολιτικής, μειώνουν τη φορολογική βάση μιας άλλης χώρα (στο ίδιο ποσοστό), και η είσπραξη φορολογικών εσόδων σε παγκόσμιο επίπεδο μειώνεται. Δεδομένου ότι οι ειδικές διατάξεις αφορούν κυρίως πλούσια άτομα, ως αποτέλεσμα μειώνεται ο προοδευτικός χαρακτήρας των φορολογικών συστημάτων, γεγονός που τροφοδοτεί την ανισότητα. Η εξοικονόμηση φόρων ανά δικαιούχο είναι υψηλή, όπως και το δημοσιονομικό κόστος για τις κυβερνήσεις (Πίνακας 1).

Πίνακας 1: Η αύξηση του αριθμού των ειδικών φορολογικών καθεστώτων στην ΕΕ

Σημειώσεις: ο παραπάνω πίνακας παρουσιάζει συνοπτικά στατιστικά στοιχεία για τα 30 καθεστώτα προνομιακής φορολόγησης που αναλύονται στο κεφάλαιο 3. Τα φορολογικά καθεστώτα που αφορούν “εισόδημα αλλοδαπής προέλευσης” (τα οποία προσφέρονται από την Ελλάδα, τη Γαλλία, την Ιρλανδία, την Ιταλία, το Λουξεμβούργο, τη Μάλτα, την Πορτογαλία, την Ισπανία, την Ελβετία και το Ηνωμένο Βασίλειο) προσφέρουν προνομιακή φορολόγηση του παγκόσμιου εισοδήματος ή του εισοδήματος που προέρχεται από το εξωτερικό, ενώ εφαρμόζουν την καθιερωμένη φορολόγηση σε εισόδημα που αποκτάται εντός της χώρας. Τα καθεστώτα “εγχώριου εισοδήματος” (που προσφέρονται από την Αυστρία, το Βέλγιο, την Κύπρο, τη Δανία, τη Φινλανδία, τη Γαλλία, την Ιρλανδία, την Ιταλία, το Λουξεμβούργο, τις Κάτω Χώρες, τη Σουηδία) προσφέρουν μειωμένους συντελεστές όταν ασκείται μια συγκεκριμένη οικονομική δραστηριότητα στη χώρα υποδοχής με τα περισσότερα από αυτά τα καθεστώτα να απευθύνονται σε εργαζόμενους με υψηλό εισόδημα ή σε συγκεκριμένα επαγγέλματα, όπως επιστήμονες, καλλιτέχνες ή αθλητές. Τα προνομιακά φορολογικά καθεστώτα που αφορούν συντάξεις (προσφέρονται στην Κύπρο, την Ελλάδα, την Ιταλία, τη Μάλτα και την Πορτογαλία) απευθύνονται στους συνταξιούχους: προσφέρουν χαμηλότερη φορολόγηση του συνταξιοδοτικού εισοδήματος που προέρχεται από το εξωτερικό, με στόχο την προσέλκυση καταναλωτών με υψηλότερη μέση αγοραστική δύναμη από τον μόνιμο πληθυσμό. Πηγές: υπολογισμοί του EU Tax Observatory, βλ. κεφάλαιο 3.

Ο συνεχής αγώνας επιδοτήσεων για τους παραγωγούς πράσινης ενέργειας μπορεί να αντισταθμίσει και με το παραπάνω την αύξηση των εσόδων από τον ελάχιστο παγκόσμιο εταιρικό φόρο. Η μεγάλη αύξηση των σχετικών κρατικών ενισχύσεων στην Κίνα και ο νόμος για τη μείωση του πληθωρισμού στις Ηνωμένες Πολιτείες ώθησαν τις κυβερνήσεις σε όλο τον κόσμο να προσφέρουν όλο και περισσότερες επιδοτήσεις στους παραγωγούς πράσινης ενέργειας. Αυτός ο ανταγωνισμός είναι πιο επιθυμητός από τον κλασικό φορολογικό ανταγωνισμό (μείωση του φορολογικού συντελεστή για όλα τα εταιρικά κέρδη) επειδή έχει μια κρίσιμη πτυχή θετικού αθροίσματος: μπορεί να επιταχύνει τη μετάβαση σε μια παγκόσμια οικονομία με μηδενικές εκπομπές διοξειδίου του άνθρακα. Ωστόσο, δεν παύει να εγείρει ορισμένα από τα ζητήματα που προκύπτουν και από τον συνήθη φορολογικό ανταγωνισμό. Εξαντλεί τα κρατικά έσοδα, και αν δεν συνδυαστεί με εξισορροπητικά μέτρα, κινδυνεύει να αυξήσει την ανισότητα ενισχύοντας τα κέρδη των μετόχων μετά τους φόρους, ατόμων οι οποίοι συνήθως βρίσκονται στην κορυφή της εισοδηματικής κατανομής.

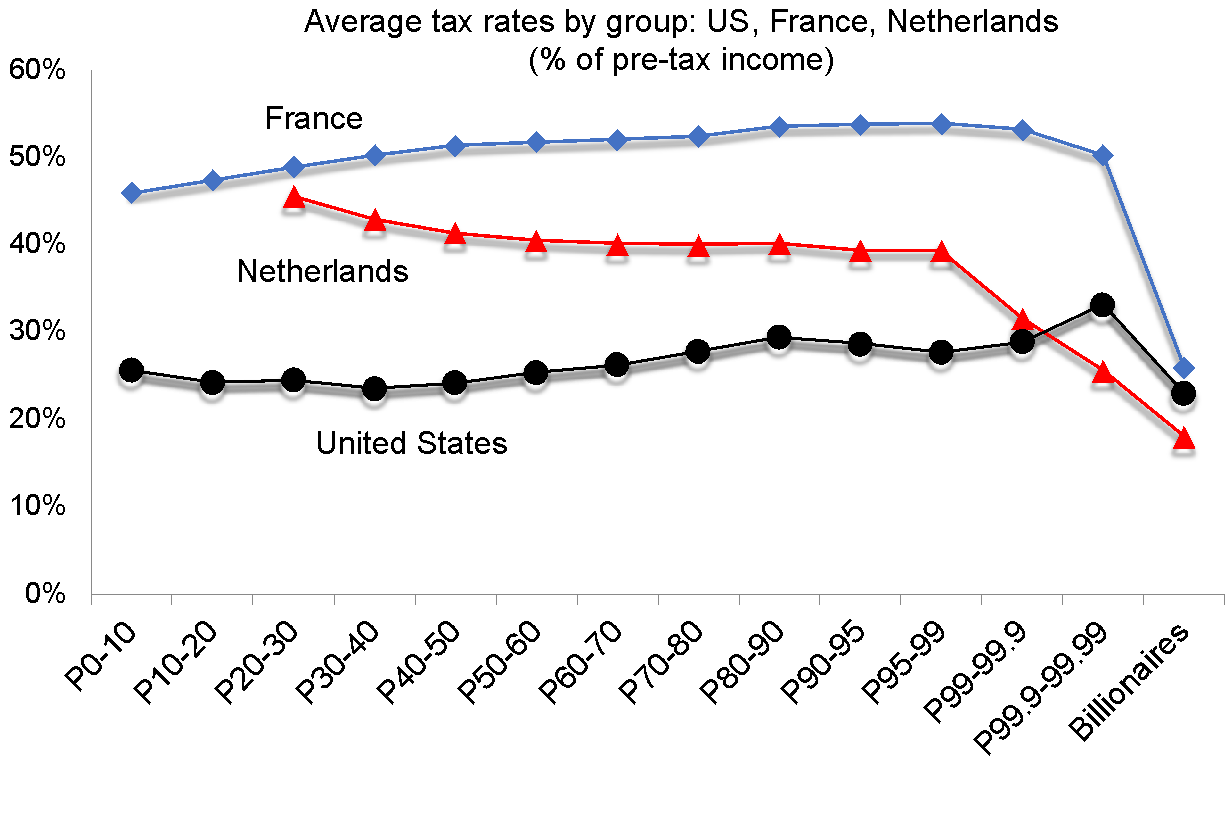

Εύρημα #5: Οι δισεκατομμυριούχοι παγκοσμίως επωφελούνται από πολύ χαμηλούς πραγματικούς φορολογικούς συντελεστές

Πρωτοποριακές έρευνες σε συνεργασία με φορολογικές αρχές δείχνουν ότι οι δισεκατομμυριούχοι παγκοσμίως υπόκεινται σε πολύ χαμηλή πραγματική προσωπική φορολόγηση, η οποία κυμαίνεται σε ποσοστά μεταξύ 0% και 0,5% του πλούτου τους. Στους προσωπικούς φόρους συγκαταλέγονται όλοι οι ατομικοί φόροι εισοδήματος και οι φόροι περιουσίας εφόσον υπάρχουν. Σε χώρες όπως οι ΗΠΑ ο πραγματικός φορολογικός συντελεστής που επιβάλλεται στους δισεκατομμυριούχους πλησιάζει το 0,5%, ενώ στη Γαλλία είναι πιο κοντά στο 0%. Όταν εκφράζεται ως ποσοστό του εισοδήματος και λαμβάνοντας υπόψη όλους τους φόρους που καταβάλλονται σε όλα τα επίπεδα διακυβέρνησης (συμπεριλαμβανομένων των εταιρικών φόρων, των φόρων κατανάλωσης, των φόρων μισθοδοσίας κ.λπ.), οι πραγματικοί φορολογικοί συντελεστές που εφαρμόζονται στα εισοδήματα των δισεκατομμυριούχων φαίνονται σημαντικά χαμηλότεροι από εκείνους στους οποίους υπόκεινται όλες οι υπόλοιπες πληθυσμιακές ομάδες (Σχήμα 4).

Σχήμα 4: το φορολογικό έλλειμμα των δισεκατομμυριούχων

Ένας βασικός λόγος για τον οποίο οι δισεκατομμυριούχοι έχουν συνήθως χαμηλούς πραγματικούς φορολογικούς συντελεστές είναι ότι σε πολλές χώρες (όχι σε όλες, ωστόσο), μπορούν να χρησιμοποιούν προσωπικές εταιρείες χαρτοφυλλακίου αποφεύγοντας έτσι τον φόρο εισοδήματος. Σε αυτές τις χώρες, η χρήση μιας εταιρείας χαρτοφυλακίου (ή συμμετοχών) επιτρέπει στους πλούσιους ιδιοκτήτες εταιρειών που είναι εισηγμένες στο χρηματιστήριο και διανέμουν μερίσματα να αποφύγουν την καταβολή φόρων για τα μερίσματα αυτά. Αυτές οι εταιρείες χαρτοφυλακίου βρίσκονται σε μια γκρίζα ζώνη μεταξύ φοροαποφυγής και φοροδιαφυγής. Στο βαθμό που δημιουργούνται με σκοπό την αποφυγή του φόρου εισοδήματος, εύλογα μπορεί να θεωρηθεί ότι βρίσκονται πιο κοντά στην φοροδιαφυγή. Ορισμένες χώρες, όπως οι Ηνωμένες Πολιτείες, δεν επιτρέπουν αυτή την πρακτική και υποβάλλουν αυτόματα τα μερίσματα που αποκτώνται μέσω προσωπικών εταιρειών χαρτοφυλακίου σε φορολόγηση εισοδήματος.

Εύρημα #6: Η επιβολή ενός παγκόσμιου ελάχιστου φόρου στους δισεκατομμυριούχους θα απέφερε τεράστια ποσά

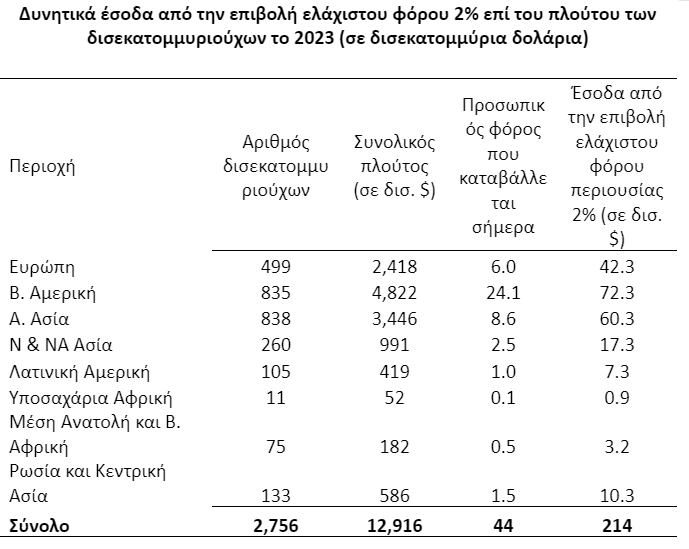

Ένας ελάχιστος φόρος πλούτου για τους δισεκατομμυριούχους που θα αντιστοιχεί στο 2% της περιουσίας τους θα καταπολεμούσε αυτή τη φοροδιαφυγή αποφέροντας παράλληλα έσοδα ύψους σχεδόν 250 δισεκατομμυρίων δολαρίων από λιγότερα από 3.000 άτομα. Εξ όσων γνωρίζουμε, είναι η πρώτη φορά που μια τέτοια πρόταση ποσοτικοποιείται και παρουσιάζεται λεπτομερώς, καθώς, πράγματι, ήταν δύσκολο να επιτευχθεί κάτι τέτοιο στο παρελθόν, ελλείψει στοιχείων σχετικά με τα ποσά που καταβάλλουν σήμερα οι δισεκατομμυριούχοι σε φόρους.

Ο αριθμός των φορολογουμένων που επηρεάζονται από την πρότασή μας είναι πολύ μικρός και ο φορολογικός συντελεστής που συζητάμε (2%) θα ήταν και πάλι πολύ χαμηλός – ως μέτρο σύγκρισης, αξίζει να αναφέρουμε ότι ο πλούτος των δισεκατομμυριούχων παγκοσμίως αυξάνεται κατά μέσο όρο κατά 7% ετησίως από το 1995 (χωρίς τον πληθωρισμό). Ακόμη και έτσι, το δυνητικό έσοδο είναι μεγάλο, λόγω της συγκέντρωσης του πλούτου στην κορυφή της πυραμίδας κατανομής και των χαμηλών φορολογικών συντελεστών που ισχύουν για τους δισεκατομμυριούχους σήμερα (Πίνακας 2). Ζητήματα εφαρμογής που θα μπορούσαν να προκύψουν από την πρότασή μας εξετάζονται λεπτομερώς στο κεφάλαιο 5.

Πίνακας 2: Δυνητικά έσοδα από την επιβολή ελάχιστου φόρου 2% επί του πλούτου των δισεκατομμυριούχων το 2023 (σε δισεκατομμύρια δολάρια)

Σημειώσεις: Ο παραπάνω πίνακας παρουσιάζει εκτιμήσεις για τα δυνητικά έσοδα που θα προέκυπταν από την επιβολή ενός ελάχιστου φόρου στους δισεκατομμυριούχους του πλανήτη ίσου με το 2% του πλούτου τους. Ο ελάχιστος φόρος υπολογίζεται στο 2% του πλούτου τους, μείον το ποσό του προσωπικού φόρου (φόρος εισοδήματος και τυχόν φόρος περιουσίας, αν υπάρχει) που ήδη καταβάλλουν. Για παράδειγμα, οι 499 Ευρωπαίοι δισεκατομμυριούχοι εκτιμάται ότι έχουν συνολικό πλούτο ύψους 2.418 δισεκατομμυρίων δολαρίων. Ένας άμεσος φόρος πλούτου της τάξης του 2% θα απέφερε έσοδα ίσα με το 2% των 2.418 δισεκατομμυρίων δολαρίων, δηλαδή 48,4 δισεκατομμύρια δολάρια. Αφού αφαιρεθεί το ποσό του φόρου εισοδήματος φυσικών προσώπων που καταβάλλουν σήμερα (που εκτιμάται ότι αντιστοιχεί σε περίπου 6,0 δισεκατομμύρια δολάρια), τα έσοδα από τον ελάχιστο φόρο πλούτου 2% θα ισούνταν με 42,3 δισεκατομμύρια δολάρια για τους Ευρωπαίους δισεκατομμυριούχους. Πηγή: Υπολογισμοί της ομάδας του EU Tax Observatory. Ο πλούτος των δισεκατομμυριούχων αντλήθηκε από την Παγκόσμια Έκθεση για την Ανισότητα του 2022, πίνακας 7.3. Υποθέσαμε ότι ο πλούτος των δισεκατομμυριούχων το 2023 είναι ίσος με αυτόν που κατείχαν το 2021, συνεπώς οι εκτιμήσεις των εσόδων θα πρέπει να θεωρούνται συντηρητικές.

2. Έξι συστάσεις προκειμένου να συμφιλιωθούν οι πρακτικές κι οι έννοιες της παγκοσμιοποίησης και της φορολογικής δικαιοσύνης

Η παρούσα έκθεση διατυπώνει έξι συστάσεις για την αντιμετώπιση των ζητημάτων που εντοπίστηκαν παραπάνω. Κοινό χαρακτηριστικό τους είναι ότι επικεντρώνονται στη μείωση του φορολογικού ελλείμματος από πολυεθνικές εταιρείες και πλούσιους ιδιώτες. Τα φορολογικά ελλείμματα είναι η διαφορά μεταξύ των φόρων που πληρώνουν σήμερα οι εν λόγω παράγοντες και των φόρων που θα πλήρωναν αν οι ελάχιστοι φόροι επιβάλλονταν σωστά. Η μείωση των φορολογικών ελλειμμάτων των πολυεθνικών εταιρειών και των πλούσιων προσώπων μπορεί όχι μόνο να αποφέρει υψηλά κρατικά έσοδα, αλλά και να συμβάλει στην αύξηση της κοινωνικής βιωσιμότητας της παγκοσμιοποίησης.

Οι προτάσεις μας είναι οι εξής:

- Μεταρρύθμιση της διεθνούς συμφωνίας για την ελάχιστη εταιρική φορολογία, ώστε να εφαρμοστεί συντελεστής 25% και να εξαλειφθούν τα υπάρχοντα παραθυράκια που ενισχύουν τον φορολογικό ανταγωνισμό.

- Εισαγωγή ενός νέου παγκόσμιου ελάχιστου φόρου για τους δισεκατομμυριούχους του πλανήτη ίσου με το 2% του πλούτου τους.

- Θεσμοθέτηση μηχανισμών για τη φορολόγηση των πλουσίων που κατοικούν επί μακρόν σε μια χώρα και επιλέγουν να μετακομίσουν σε μια χώρα με χαμηλή φορολογία.

- Εφαρμογή μονομερών μέτρων για την είσπραξη μέρους των φορολογικών ελλειμμάτων των πολυεθνικών εταιρειών και των δισεκατομμυριούχων σε περίπτωση που δεν επιτευχθούν διεθνείς συμφωνίες για τα θέματα αυτά.

- Να γίνουν βήματα για τη δημιουργία ενός Διεθνούς Μητρώου Περιουσιακών Στοιχείων για την αποτελεσματικότερη καταπολέμηση της φοροδιαφυγής.

- Ενίσχυση της εφαρμογής των κανονισμών για την ουσιαστική οικονομική συνεισφορά και την καταπολέμηση της καταχρηστικής χρήσης τους.

Ορισμένες από αυτές τις πολιτικές βασίζονται σε ήδη υπάρχοντα διεθνή συστήματα και μπορούν να εφαρμοστούν βραχυπρόθεσμα ή μεσοπρόθεσμα, ενώ άλλες αφορούν έναν μακροπρόθεσμο σχεδιασμό. Ο παγκόσμιος ελάχιστος εταιρικός φόρος ύψους 15%, παρά τους περιορισμούς του, δείχνει ότι είναι εφικτή μια διεθνής συμφωνία για τους ελάχιστους φορολογικούς συντελεστές, κάτι που για πολύ καιρό θεωρούνταν ουτοπικό. Η ίδια προσέγγιση θα μπορούσε άμεσα να εφαρμοστεί και στους δισεκατομμυριούχους. Εξετάζουμε επίσης και πιο φιλόδοξες επιλογές που πιθανότατα θα χρειαστεί περισσότερος χρόνος πριν να μπορέσουν να εφαρμοστούν, καθώς και εναλλακτικές λύσεις που να μπορούν να εφαρμοστούν από τις χώρες μονομερώς, ωστόσο μπορεί να χρειαστεί να υπάρξει προηγουμένως κάποια εξέλιξη στις διεθνείς συνθήκες.

Η διεθνής συνεργασία είναι πάντα προτιμότερη, αλλά μια πραγματικά παγκόσμια συμφωνία θα πρέπει να είναι το καταληκτικό στάδιο και όχι το σημείο εκκίνησης. Δεδομένων των συμφερόντων που έχουν ορισμένοι οικονομικοί παράγοντες να διατηρήσουν το status quo, το να επιμείνουμε στην επίτευξη ομοφωνίας ευθύς εξαρχής περιορίζει σημαντικά το εύρος των επιλογών. Αντίθετα, η πρόσφατη ιστορία δείχνει πώς η μονομερής δράση (ή η πολυμερής δράση μιας ηγετικής ομάδας χωρών) μπορεί να ανοίξει το δρόμο ώστε στην πορεία να προκύψουν σχεδόν διεθνείς συμφωνίες. Η μονομερής δράση, εφ’όσον είναι οικονομικά τεκμηριωμένη, μπορεί να επιταχύνει την παγκόσμια συνεργασία αντί να την παρακωλύει. Εμείς με τη μελέτη μας παρουσιάζουμε μια λεπτομερή συζήτηση σχετικά με την πρακτικότητα και το δυναμικό εσόδων των μονομερών μέτρων φορολόγησης των φυσικών προσώπων υψηλού πλούτου και των πολυεθνικών εταιρειών. Αντίθετα με μια ευρέως διαδεδομένη άποψη, η εφαρμογή φιλόδοξων μέτρων είναι δυνατή ακόμη και χωρίς διεθνή συντονισμό.