Κλίμα + Κατοικία = ?

Λόγω της κλιματικής κρίσης, οι αλλαγές που συμβαίνουν στη ζωή μας είναι συνταρακτικές. Είτε πρόκειται για τον καιρό που αλλάζει, είτε για τις επενδύσεις που γίνονται σε όλους τους κλάδους της οικονομίας, είτε για τον κυρίαρχο πολιτικό λόγο και τις επακόλουθες πολιτικές, σε διεθνές, ευρωπαϊκό και εθνικό επίπεδο, όλα συνηγορούν στο ότι ζούμε μια εποχή μεγάλων μεταβάσεων.

Ωστόσο, πέραν της προτεραιότητας για ραγδαία και άμεση μείωση των εκπομπών του αερίου του θερμοκηπίου (ΑτΘ), δημιουργούνται όλο και περισσότερες ανησυχίες για το κατά πόσο αυτές οι μεταβάσεις θα είναι δίκαιες. Με άλλα λόγια, κατά πόσο θα αποτελέσουν μια πραγματική ευκαιρία για άμβλυνση των κοινωνικών ανισοτήτων, για ενίσχυση της κοινωνικής συνοχής και για βελτίωση της ποιότητας ζωής, του μεγάλου τμήματος της ελληνικής κοινωνίας που βρίσκεται σε δεινή θέση, μετά και από την οικονομική κρίση.

Το Eteron ξεκινάει το project “Μind the roof”, ως σημείο συνάντησης των δύο project που προηγήθηκαν, το “Ενοίκια στα Ύψη” και το “Κλιματική κρίση και εκλογές”, για να εξετάσει κατά πόσο οι αλλαγές που συμβαίνουν στον κλάδο της κατοικίας, λόγω των κλιματικών πολιτικών, είναι δίκαιες ή όχι. Με την παρούσα ανάλυση θα προσπαθήσουμε, μέσα από μια ανασκόπηση της ελληνικής και της διεθνούς βιβλιογραφίας, να ανιχνεύσουμε τις απαντήσεις σε μια σειρά από κρίσιμα ερωτήματα, που στόχο έχουν να αναδείξουν τον τρόπο με τον οποίο αυτές οι αλλαγές μας αφορούν όλες και όλους:

Πόσο μεγάλες είναι οι αλλαγές που συμβαίνουν στον κλάδο της κατοικίας λόγω των πολιτικών και των χρηματοδοτήσεων για τη συγκράτηση της κλιματικής κρίσης; Πόσο αναμένεται να ενταθούν οι ρυθμοί και η έκταση τους τα επόμενα χρόνια; Τι συμπεράσματα μπορούμε να βγάλουμε για τα προγράμματα ενεργειακής αναβάθμισης κατοικιών που έχουν συμβεί μέχρι τώρα; Ποια τελικά είναι η σημασία των αλλαγών αυτών για την ελληνική κοινωνία, τώρα και στο μέλλον, σε μια εποχή πολλαπλών κρίσεων;

Επιπτώσεις της κλιματικής κρίσης και οι στόχοι για την ανάσχεσή της: Ελλάδα

Παρότι η πληροφορία είναι χιλιοειπωμένη, κάθε συζήτηση για την κλιματική κρίση οφείλει να ξεκινάει από μια γενική αποτίμηση της κατάστασης, μιας και αυτή είναι που καθορίζει το μέγεθος των αλλαγών που χρειάζονται να γίνουν την επόμενη δεκαετία.

Ο ΟΟΣΑ λοιπόν, τον Μάιο του 2023, στο κείμενο εργασίας 1 που συνέταξε για την εξέλιξη της πράσινης μετάβασης στην Ελλάδα, συμπύκνωσε τις επιπτώσεις της αλλαγής του κλίματος στη χώρα μας:

“Η Ελλάδα ήδη βιώνει σημαντικές οικονομικές και κοινωνικές απώλειες λόγω της κλιματικής αλλαγής, που αναμένεται να ενταθούν περαιτέρω καθώς αυξάνεται η θερμοκρασία. Εάν η διεθνής κοινότητα καταφέρει να μειώσει ραγδαία τις εκπομπές ΑτΘ, η μέση ημερήσια θερμοκρασία στην Ελλάδα εκτιμάται ότι θα έχει αυξηθεί το 2050 1-2°C, σε σχέση με τα προβιομηχανικά επίπεδα, ή 2-3°C εάν οι εκπομπές παραμείνουν σε υψηλά επίπεδα […] Ως χώρα της Μεσογείου, η Ελλάδα είναι ιδιαίτερα ευάλωτη. Τα ακραία καιρικά φαινόμενα, όπως οι δασικές πυρκαγιές, που συχνά οδηγούν σε ανθρώπινες απώλειες, είναι συχνότερα και οι οικονομικές ζημιές αυξάνονται.

Στη νότια Ευρώπη οι θάνατοι λόγω καύσωνα θα είναι 10-40 φορές περισσότεροι το 2050, συγκριτικά με την περίοδο πριν το 2010. Οι βροχοπτώσεις αναμένεται να έχουν μειωθεί 5-10% μέχρι το 2050, εάν οι εκπομπές ΑτΘ μειωθούν και 10-20% εάν παραμείνουν ψηλά. Οι συνθήκες ανομβρίας είναι ήδη αυξημένες και αναμένεται να ενταθούν λόγω μεγαλύτερης ζήτησης νερού και λιγότερων βροχοπτώσεων κατά τη διάρκεια πιο θερμών καλοκαιριών.

Το 21% της ακτογραμμής της χώρας είναι ευάλωτο σε μια αύξηση της στάθμης της θάλασσας κατά ένα μέτρο, ενώ οι εκτιμήσεις λένε ότι θα έχει αυξηθεί 0,2 – 2 μέτρα, μέχρι το 2100. Μια τέτοια αύξηση θα προκαλέσει τη διάβρωση της ακτογραμμής και την κατάληψη της από τη θάλασσα, τη στιγμή που το ένα τρίτο του πληθυσμού ζει εντός μιας ζώνης 1-2 χλμ. από την ακτή.

Η Τράπεζα της Ελλάδας, μέσω της εκτίμησης επιπτώσεων που έκανε το 2011 και που βρίσκεται σε διαδικασία αναθεώρησης, υπολόγισε ότι οι συνολικές απώλειες λόγω κλιματικής αλλαγής μέχρι το 2100 θα αντιστοιχούν σε 2-3 φορές το ετήσιο ΑΕΠ της χώρας, ανάλογα με την ένταση της κλιματικής αλλαγής, ενώ μια πρόσφατη ανάλυση εκτίμησε ότι το ΑΕΠ θα είναι 3.5% χαμηλότερο το 2050 εάν οι εκπομπές συγκρατηθούν εντός των ορίων της Συμφωνίας του Παρισιού, αλλά 13% χαμηλότερο εάν η θερμοκρασία ανέβει πάνω από 3°C”.

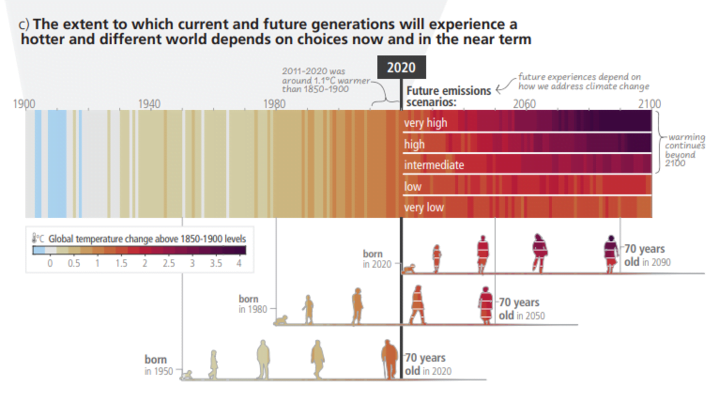

Σχήμα 1. Ή ένταση των αλλαγών με την οποία θα βιώσουν την κλιματική κρίση οι διαφορετικές γενιές, IPCC 2023

Η βασική προϋπόθεση ώστε η αύξηση της θερμοκρασίας να παραμείνει εντός των ορίων που θα οδηγήσουν το δυνατόν σε μικρότερες επιπτώσεις, είναι η παγκόσμια κοινότητα να μην εξαντλήσει τον εναπομείναντα προϋπολογισμό άνθρακά της μέχρι το 2050. Αυτός υπολογίστηκε, να κυμαίνεται στις αρχές του 2020 μεταξύ 300 και 500 γιγατόνων ισοδύναμου CO22.

Ο αντίστοιχος προϋπολογισμός άνθρακα για την Ελλάδα το 2023 είναι 0,45 γιγατόνοι ισοδύναμου CO23 (ένας γιγατόνος αντιστοιχεί σε 1 δις τόνους), ενώ το 2020 η χώρα μας εξέπεμψε 74,8 εκατομμύρια τόνους4, σημειώνοντας σημαντική μείωση από το 2008, όταν οι εκπομπές βρέθηκαν στο υψηλότερο σημείο τους, περίπου στους 140 εκατομμύρια τόνους5.

Ωστόσο, όπως επισημαίνεται6, η μείωση αυτή οφείλεται εν μέρει στη σημαντική επιβράδυνση της ελληνικής οικονομίας κατά την περίοδο της οικονομικής κρίσης, προκαλώντας στην κατοικία, την περίοδο 2007-2013 μια συρρίκνωση 30% στην κατανάλωση ηλεκτρικής ενέργειας7.

Ως εκ τούτου, δημιουργούνται σημαντικά ερωτηματικά κατά πόσο, μια μείωση που βασίζεται σε μεγάλο βαθμό στην επιδείνωση των συνθηκών διαβίωσης της ελληνικής κοινωνίας, μπορεί να είναι βιώσιμη και να θεωρείται επιτυχία, τη στιγμή μάλιστα που με τις υφιστάμενες πολιτικές η Ελλάδα υπολογίζεται ότι θα έχει εξαντλήσει τον προϋπολογισμό άνθρακά της μέχρι τα μέσα της επόμενης δεκαετίας8.

Σχήμα 2. ΕΔΕΥΕΠ. 20239

Όπως είχαμε καταγράψει στην αρχική ανάλυση10 για το project “Κλιματική κρίση και εκλογές”, για να καταφέρουμε να συγκρατήσουμε την αύξηση της θερμοκρασίας εντός των ορίων που θα επιφέρουν το δυνατόν μικρότερες επιπτώσεις, οι παγκόσμιες εκπομπές ΑτΘ πρέπει να σταματήσουν την ανοδική τους πορεία το αργότερο μέχρι το 2025, ενώ σύμφωνα με τον ΟΗΕ, τη δεκαετία 2020-2030 οι εκπομπές πρέπει να μειώνονται κάθε έτος κατά 7,6%.

Εξειδικεύοντας αυτό το πλαίσιο για την Ελλάδα, το προσχέδιο11 της αναθεωρημένης έκδοσης του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα (ΕΣΕΚ) ορίζει ότι θα πρέπει μέχρι το 2030 οι εκπομπές ΑτΘ να έχουν μειωθεί κατά 54% σε σχέση με τα επίπεδα του 1990, το 2040 82% και το 2050 93%. Πιο μεγάλες μειώσεις προτείνουν το WWF Ελλάς και η Greenpeace Ελλάς12, με 72% μείωση ΑτΘ μέχρι το 2030 και 100% το 2040, συμβαδίζοντας με τη διεθνή επιστημονική κοινότητα που επισημαίνει ότι για να μην ξεπεραστεί το όριο των 1.5-2°C, θα πρέπει η μείωση των εκπομπών ΑτΘ να είναι ραγδαία τα επόμενα χρόνια13.

Η συμβολή της κατοικίας στην κλιματική κρίση

Καθώς ακόμα τα αποτελέσματα της απογραφής του 2021 δεν έχουν δημοσιευτεί, συνεχίζουμε να βασιζόμαστε για την αξιολόγηση της κατάστασης σε δεδομένα της προηγούμενης δεκαετίας. Σύμφωνα λοιπόν με την απογραφή του 201114, στην Ελλάδα υπάρχουν 6.384.353 κατοικίες, που αντιστοιχούν σε 4.631.528 κτίρια κατοικιών, με τις πολυκατοικίες να είναι κατά 20% περισσότερες σε απόλυτο νούμερο από τις μονοκατοικίες15.

Με δεδομένο πως το 95% των κτιρίων στην Ελλάδα είναι κτίρια κατοικιών, μπορούμε να συμπεράνουμε ότι σημαντικό τμήμα της τελικής κατανάλωσης ενέργειας που γίνεται από κτιριακές χρήσεις και αντιστοιχεί στο 40% του συνόλου, οφείλεται στις οικιακές ανάγκες16. Σε παρόμοιο υπολογισμό καταλήγει και η έκθεση του ΙΟΒΕ και του Διανέοσις για τον Τομέα Ενέργειας στην Ελλάδα, υπολογίζοντας τη συμμετοχή του οικιακού τομέα στο 32,8% (2018) της τελικής κατανάλωσης ηλεκτρικής ενέργειας, πίσω μόνο από τον τομέα των υπηρεσιών που βρίσκεται στο 34,9%. Σύμφωνα με την ανακοίνωση της ευρωπαϊκής επιτροπής για το «Κύμα ανακαινίσεων για την Ευρώπη», αυτή η κατανάλωση αντιστοιχεί περίπου στο 35% των εκπομπών ΑτΘ.

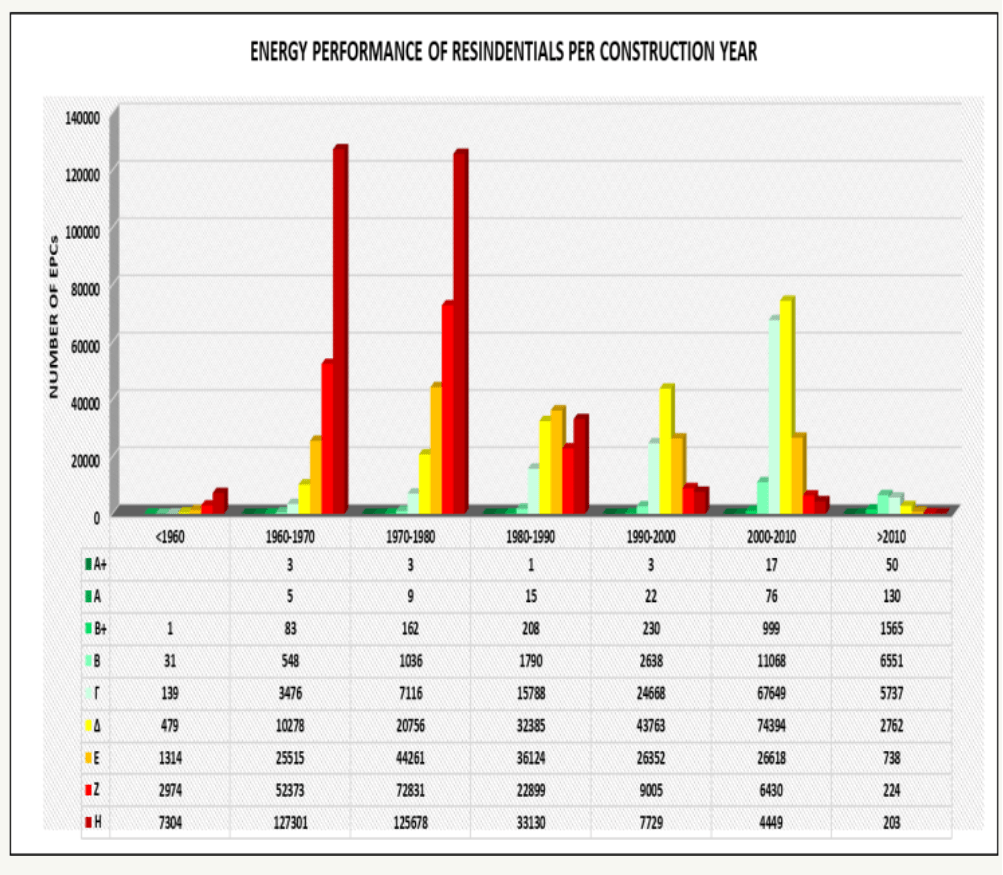

Μιας και το 85-95% των κατοικιών που υπάρχουν σήμερα θα υπάρχουν ακόμη το 205017 και το 55,7% αυτών κατασκευάστηκαν πριν το 1980, όταν ακόμα δεν είχε ξεκινήσει να εφαρμόζεται ο Κανονισμός Θερμομόνωσης Κτιρίων18, οι δυνατότητες μείωσης των εκπομπών ΑτΘ στον οικιακό τομέα είναι ιδιαίτερα μεγάλες. Όπως φαίνεται και στο Σχήμα 3, το συντριπτικό ποσοστό των κατοικιών που χτίστηκαν εκείνη την περίοδο και έχουν Πιστοποιητικό Ενεργειακής Αναβάθμισης (ΠΕΑ), τοποθετούνται στη χαμηλότερη ενεργειακή κλάδη (κατηγορία Η).

Με βάση τα στοιχεία του σχήματος, το ποσοστό των κατοικιών που χτίστηκαν πριν το 1980 και τοποθετούνται στις δύο χαμηλότερες ενεργειακές κλάσεις υπολογίζεται στο 77%. Σύμφωνα τέλος, με την τελευταία ετήσια έκθεση για τις ενεργειακές επιθεωρήσεις19, στο σύνολο των κατοικιών, το 66% τοποθετείται στις ενεργειακές κλάσεις Ε-Η, το 30% στις Γ-Δ, το 4% στις Β/Β+ και το 0,2% στις Α/Α+.

Σχήμα 3. Πλήθος κατοικιών στην Ελλάδα ανά περίοδο κατασκευής και ενεργειακή αποδοτικότητα με βάση τα εκδοθέντα ΠΕΑ (ΥΠΕΝ. 2018.)

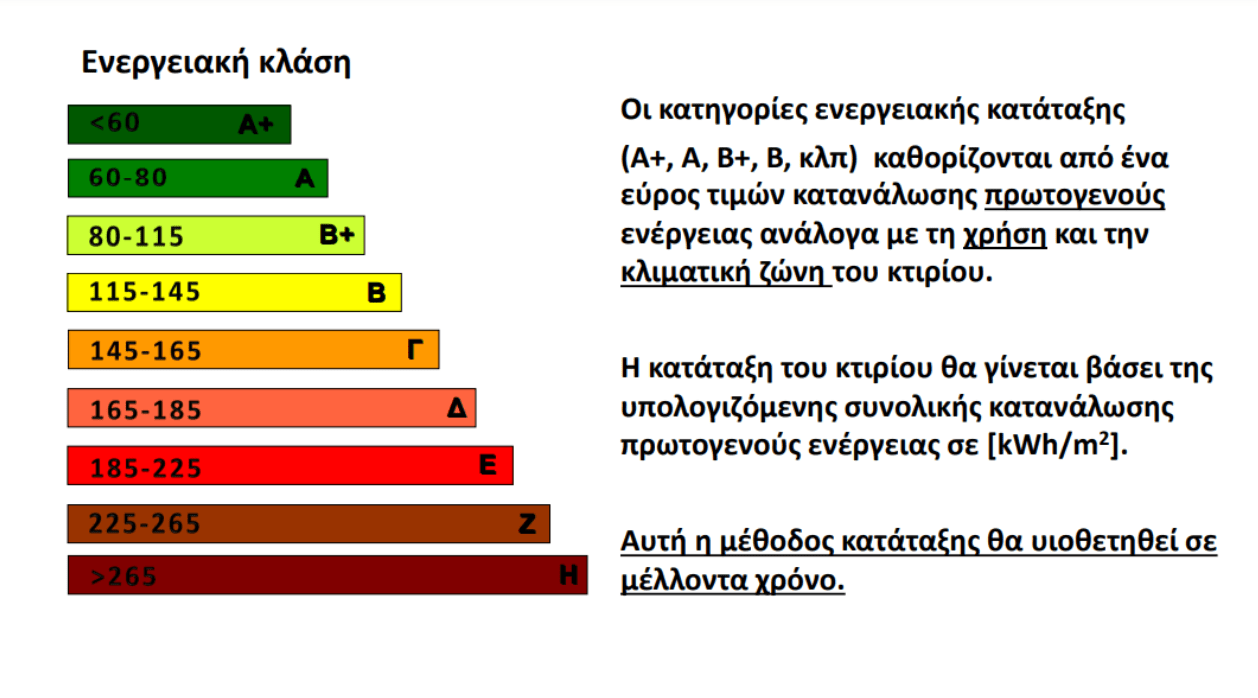

Σχήμα 4. ΤΕΕ. Τρόπος καθορισμού ενεργειακών κλάσεων κτιρίων ανάλογα με τη συνολική κατανάλωση πρωτογενούς ενέργειας σε kWh/m2. Για την ώρα οι κατηγορίες ενεργειακής κλάσης γίνονται με βάση τη σύγκριση της κατανάλωσης ενέργειας με ένα κτίριο αναφοράς, με τη Β να αντιστοιχεί στο 75-100% και τη Γ στο 100-141% της κατανάλωσής του.

Στην ίδια έκθεση παρατίθενται βασικά δεδομένα για τη μέση κατανάλωση ενέργειας στα διαφορετικά είδη κατοικίας. Τα διαμερίσματα πολυκατοικιών κατά μέσο όρο υπολογίζεται ότι καταναλώνουν κάθε έτος 265kWh/m2 και οι μονοκατοικίες, 428kWh/m2 με το μεγαλύτερο ποσοστό της να καταναλώνεται για να καλυφθούν οι ανάγκες θέρμανσης (202kWh/m2) Για την κάλυψη αυτών των αναγκών, τα διαμερίσματα βασίζονται κατά 36% σε ηλεκτρική ενέργεια, 46% σε πετρέλαιο, 13% σε ορυκτό αέριο και 5% σε ηλιακή ενέργεια και οι μονοκατοικίες κατά, 42%, 46%, 2% και 13%, αντιστοίχως.

Μια ακόμα πτυχή της συμβολής του οικιακού τομέα στην κλιματική κρίση, που για την ώρα παραμένει ως επί το πλείστον ανεξερεύνητη, ιδιαίτερα στην Ελλάδα, είναι οι εκπομπές ΑτΘ που προκύπτουν λόγω της κατασκευής των κατοικιών, μιας και τα παραπάνω νούμερα έχουν να κάνουν με τις εκπομπές κατά τη λειτουργία τους. Όπως ονομάζονται στη διεθνή βιβλιογραφία, οι ενσωματωμένες εκπομπές ΑτΘ στις κατασκευές εκτιμάται ότι αντιστοιχούν περίπου στο 10% των συνολικών ετήσιων εκπομπών αερίων του θερμοκηπίου παγκοσμίως20, μια καθόλου αμελητέα ποσότητα. Μια μελέτη του 202121, εκτίμησε με μεγαλύτερη ακρίβεια τις εκπομπές αυτές, σε 250-450 κιλά ισοδύναμου CO2/m2 νέου κτιρίου.

Για να προσεγγίσουμε την κλίμακα αυτών των εκπομπών στην Ελλάδα, χρειάζεται να αξιοποιήσουμε τις λιγοστές πληροφορίες που είναι διαθέσιμες για την εξέλιξη του κλάδου των κατασκευών τα επόμενα χρόνια στη χώρα. Σύμφωνα λοιπόν με μια ειδική έκθεση της Εθνικής Τράπεζας της Ελλάδας (2023) για την κτηματαγορά στη χώρα, απαιτείται η κατασκευή 35 χιλιάδων κατοικιών ανά έτος μέχρι το 2030, “ώστε να διατηρηθεί η ισορροπία μεταξύ προσφοράς και ζήτησης στον κλάδο”.

Με βάση τα παραπάνω νούμερα,22 η κατασκευή αυτών των κατοικιών θα καταναλώσει το 1.5-3% του εναπομείναντα προϋπολογισμού άνθρακα της χώρας. Ένα νούμερα αρκετά σημαντικό, αν αναλογιστούμε τα στενά όρια εντός των οποίων κινούμαστε και την εκτίμηση ότι από το 2030 μέχρι το 2050 ο ρυθμός ανέγερσης νέων κτιρίων θα αυξηθεί τουλάχιστον 60%23 24.

Η ενεργειακή φτώχεια

Πέρα όμως από την ανάγκη να πιάσουμε τους κλιματικούς στόχους, το ζήτημα συνδέεται άμεσα με την ποιότητα ζωής της ελληνικής κοινωνίας, η οποία είναι από τις πλέον εκτεθειμένες σε προβλήματα ενεργειακής φτώχειας, μεταξύ των χωρών της Ευρώπης.

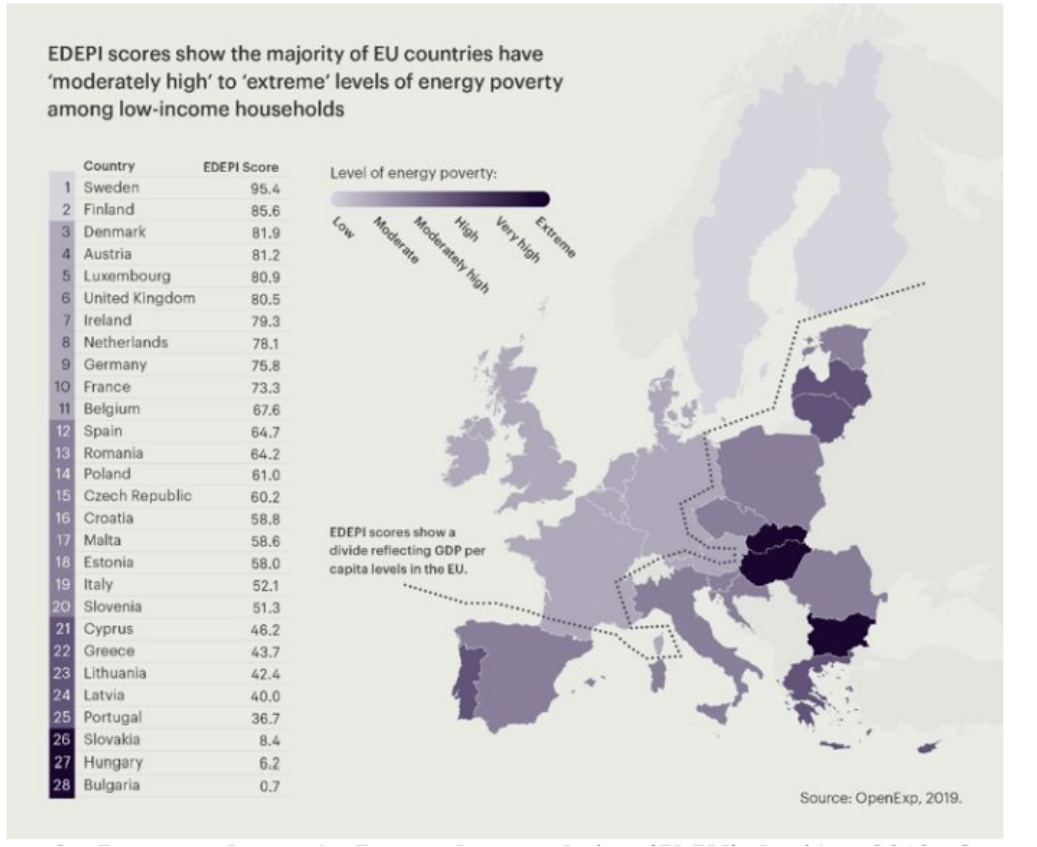

Σχήμα 5. Η ενεργειακή φτώχεια των νοικοκυριών με χαμηλά εισοδήματα στις χώρες της Ευρώπης (EmpowerMed 2020)

Στο ψηφιακό εργαλείο Στέγαση360° που δημοσίευσε το Eteron το 2022, αποτυπώνεται συνολικά το μέγεθος του προβλήματος στη χώρα μας:

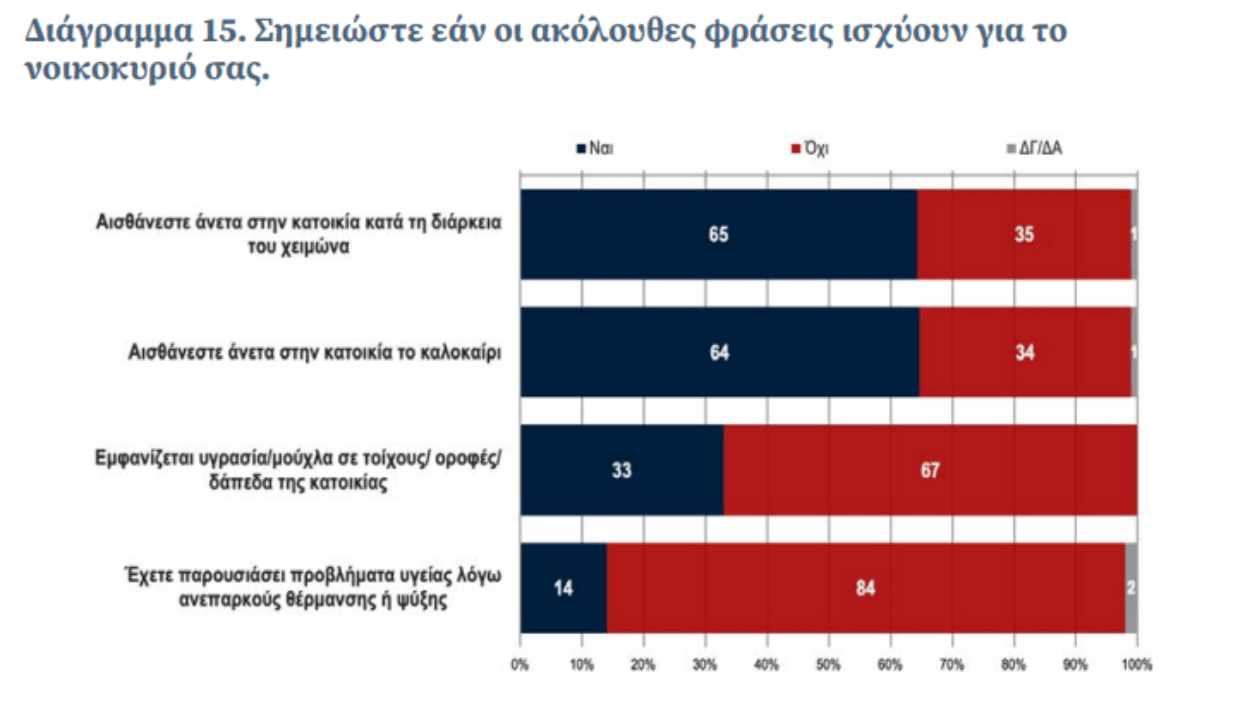

“Σύμφωνα με τα στοιχεία της ΕΛΣΤΑΤ, σε σχέση με τρεις βασικούς δείκτες αποτύπωσης της ενεργειακής φτώχειας για το 2020, στην Ελλάδα το 17,1% των νοικοκυριών (39,1% των φτωχών νοικοκυριών) αντιμετωπίζουν οικονομική αδυναμία κάλυψης ικανοποιητικής θέρμανσης, το 28,2% (50,1% των φτωχών νοικοκυριών) δηλώνει δυσκολία στην έγκαιρη πληρωμή πάγιων λογαριασμών, όπως αυτών του ηλεκτρικού ρεύματος, του νερού, του φυσικού αερίου, κ.λπ. Tο 12,5% (20,3% των φτωχών νοικοκυριών) ζουν σε κατοικίες με διαρροή στη στέγη, υγρασία σε τοίχους, πατώματα, θεμέλια ή σάπια κουφώματα. Όταν οι αντίστοιχοι ευρωπαϊκοί μέσοι όροι (EU27) είναι 8,2%, 6,3% και 14%.”

Στα τέλη Νοεμβρίου δημοσιεύτηκε η πιο πρόσφατη έκδοση της Eurostat για τις συνθήκες κατοίκησης στην Ευρώπη, που επιβεβαιώνουν, λίγο έως πολύ, την παραπάνω αποτύπωση: σημειώνοντας μια αύξηση 10% από το 2020, στην Ελλάδα το 18,7% του συνόλου του πληθυσμού δήλωσε το 2022 ότι αδυνατεί να διατηρήσει την κατοικία του επαρκώς ζεστή (μ.ο. Ε.Ε. 9,3%), με το πρόβλημα να υπερδιπλασιάζεται στα πιο φτωχά νοικοκυριά, με το 38,9% (μ.ο. Ε.Ε. 20,1%) των νοικοκυριών με εισόδημα μικρότερο από το 60% του διάμεσου, να δηλώνει ότι αντιμετωπίζει αυτό το πρόβλημα.

Σχήμα 6. ΙΝΠ 2022

Η σχέση μεταξύ εισοδήματος και δυνατότητας κάλυψης του ενεργειακού κόστους, προσδιορίζεται ακόμα περισσότερο στη μελέτη του Ινστιτούτου Νίκος Πουλαντζάς (2022): “Τα νοικοκυριά που έχουν εισοδήματα κάτω από 1500 ευρώ δυσκολεύονται να καλύψουν τις ενεργειακές ανάγκες τους σε ποσοστό μεταξύ 58-71%, ενώ η δυσκολία παραμένει σχετικά υψηλή στα μεγαλύτερα εισοδήματα (άνω των 1500 και μέχρι 2500) με 32-37%, και μειώνεται, χωρίς ωστόσο να μηδενίζεται για τα νοικοκυριά που έχουν τα μεγαλύτερα εισοδήματα (άνω των 2500) με 12%”.

Μια επιπλέον κατηγορία ανθρώπων που βιώνει με αυξημένη ένταση το πρόβλημα είναι όσοι και όσες ενοικιάζουν την κατοικία στην οποία ζουν. Μια μελέτη του 201525 υπολόγισε ότι στις ενοικιαζόμενες κατοικίες η κατανάλωση θερμικής ενέργειας είναι 52% χαμηλότερη, σε σχέση με τις ιδιόκτητες κατοικίας και 47% χαμηλότερη σε σχέση με τις παραχωρημένες δωρεάν.

Οι εισοδηματικές διαφορές παίζουν μεγάλο ρόλο και στον ενοικιαζόμενο τομέα, καθώς τα προβλήματα του ακριβού ρεύματος, της κακής κατάστασης σπιτιού και της ανεπαρκούς ψύξης/θέρμανσης, εμφανίζονται με σημαντικά πιο μεγάλη ένταση στους ανθρώπους που πληρώνουν ενοίκιο μέχρι 450 ευρώ, συγκριτικά με όσους/όσες πληρώνουν ενοίκιο πάνω από 60026.

Χαρακτηριστικότερα παράδειγμα είναι ότι για τους ανθρώπους που ζουν σε σπίτι για το οποίο πληρώνουν κάτω από 450 ευρώ, το πρόβλημα της κακής κατάστασης της κατοικίας τους είναι σχεδόν έξι φορές πιο συχνό σε σχέση με όσους πληρώνουν ενοίκιο πάνω από 600 ευρώ, ενώ το πρόβλημα της ανεπαρκούς ψύξης και θέρμανσης είναι 4 φορές πιο συχνό.

Στο σημείο αυτό, είναι πολύ σημαντικό να επισημάνουμε κάτι που τονίζουν και η Μερίτς Όζγκουνες με τον Νίκο Βράντση, στη συνέντευξη που παραχώρησαν στο Eteron, με αφορμή τη δημοσίευση της ελληνικής έκδοσης της μελέτης τους για τη Feantsa, για την αξιολόγηση των κοινωνικών επιπτώσεων των προγραμμάτων ενεργειακής αναβάθμισης κατοικιών. To ζήτημα της ενεργειακής φτώχειας δεν έχει να κάνει μόνο με το κόστος των ενεργειακών αναγκών ενός νοικοκυριού αλλά με ευρύτερα ζητήματα της ποιότητας ζωής τους, καθώς τα νοικοκυριά πολλές φορές περιορίζουν άλλες βασικές τους ανάγκες για να τα καταφέρουν και ζεσταίνουν μόνο συγκεκριμένα σημεία του σπιτιού τους.

Επιπλέον, ενδέχεται να προσαρμόζονται στις δύσκολες συνθήκες μαγειρεύοντας λιγότερο, χρησιμοποιώντας μορφές ενέργειας (καυσόξυλα, pellet, φιάλες υγραερίου) που έχουν δυσμενείς επιπτώσεις στην υγεία, την ασφάλεια και το περιβάλλον ή ακόμα με το να απενεργοποιούν μόνιμα εγκαταστάσεις που χρησιμοποιούν ηλεκτρική ενέργεια27.

Καταλήγοντας, χρειάζεται να επισημάνουμε ότι υπάρχει σοβαρό ενδεχόμενο το πρόβλημα της ενεργειακής φτώχειας να ενισχυθεί τα επόμενα χρόνια. Σύμφωνα με εκτιμήσεις της Ευρωπαϊκής Κεντρικής Τράπεζας, που δημοσιεύτηκαν το 2023, η οικονομική υποστήριξη που έδωσαν οι κυβερνήσεις των χωρών της ΕΕ στους πολίτες τους για την αντιμετώπιση των πληθωριστικών πιέσεων, βοήθησε στην αντιμετώπιση της την περίοδο 2022-2023, ωστόσο, αναμένεται μια αναστροφή των αποτελεσμάτων, με τον πληθωρισμό να εμφανίζει πιο έντονες πιέσεις την περίοδο 2024-2025.

Τι γνωρίζουμε για τις ενεργειακές αναβαθμίσεις που έχουν γίνει μέχρι τώρα;

Με αυτά τα δεδομένα γίνεται ολοφάνερη η σημασία της ενεργειακής αναβάθμισης των κατοικιών στην Ελλάδα. Aν γίνει με τον σωστό τρόπο, έχει τη δυνατότητα να συνεισφέρει πολύ, τόσο στη μείωση των εκπομπών του ΑτΘ, όσο και στη βελτίωση των συνθηκών διαβίωσης, την άμβλυνση των ανισοτήτων και ως επακόλουθο την ενίσχυση της ανθεκτικότητας και της συνοχής της ελληνικής κοινωνίας. Γι’ αυτόν τον λόγο, χρειάζεται να εξετάσουμε ποιό είναι το αποτύπωμα των προγραμμάτων εξοικονόμησης ενέργειας στην κατοικία μέχρι τώρα.

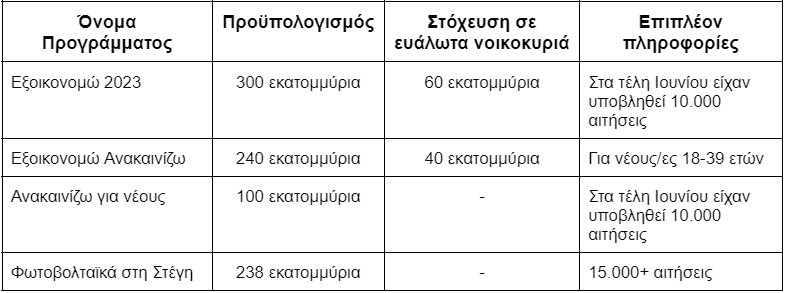

Τα προγράμματα εξοικονόμησης ξεκίνησαν το 2011, περνώντας από διαφορετικά στάδια υλοποίησης, μέχρι να φτάσουμε στο πρόγραμμα που τρέχει τώρα, το Εξοικονομώ 2023 σε συνδυασμό με όλα τα υπόλοιπα σχετικά προγράμματα για τις κατοικίες (πίνακας 1).

Συνδυάζοντας τις πληροφορίες από το Εθνικό Σχέδιο Δράσης Ενεργειακής Απόδοσης του 2014 και τη μελέτη του Ινστιτούτου Ενέργειας Νοτιοανατολικής Ευρώπης για τον ελληνικό ενεργειακό τομέα (2023), αποκτάμε μια συνολική εικόνα τους μεγέθους των προγραμμάτων την περίοδο 2011-2021. Την περίοδο 2011-2020, ο στόχος ήταν να αναβαθμιστούν ενεργειακά 270 χιλιάδες κατοικίες, ενώ τελικά φαίνεται να αναβαθμίστηκαν 103 χιλιάδες, νούμερο που ανεβαίνει στις 140 χιλιάδες, αν συμπεριλάβουμε τα στοιχεία και για το 2021.

Τα μεγέθη αυτά σε μεγάλο βαθμό επιβεβαιώνονται και από άλλες δημοσιεύσεις 28 29, του Υπουργείου Περιβάλλοντος, που υπολογίζουν το πλήθος των αναβαθμίσεων στο τέλος του 2020 στις 110-140 χιλιάδες. Επομένως, τα προγράμματα της περιόδου έπιασαν κατά 50% τον ποσοτικό στόχο που είχε μπει.

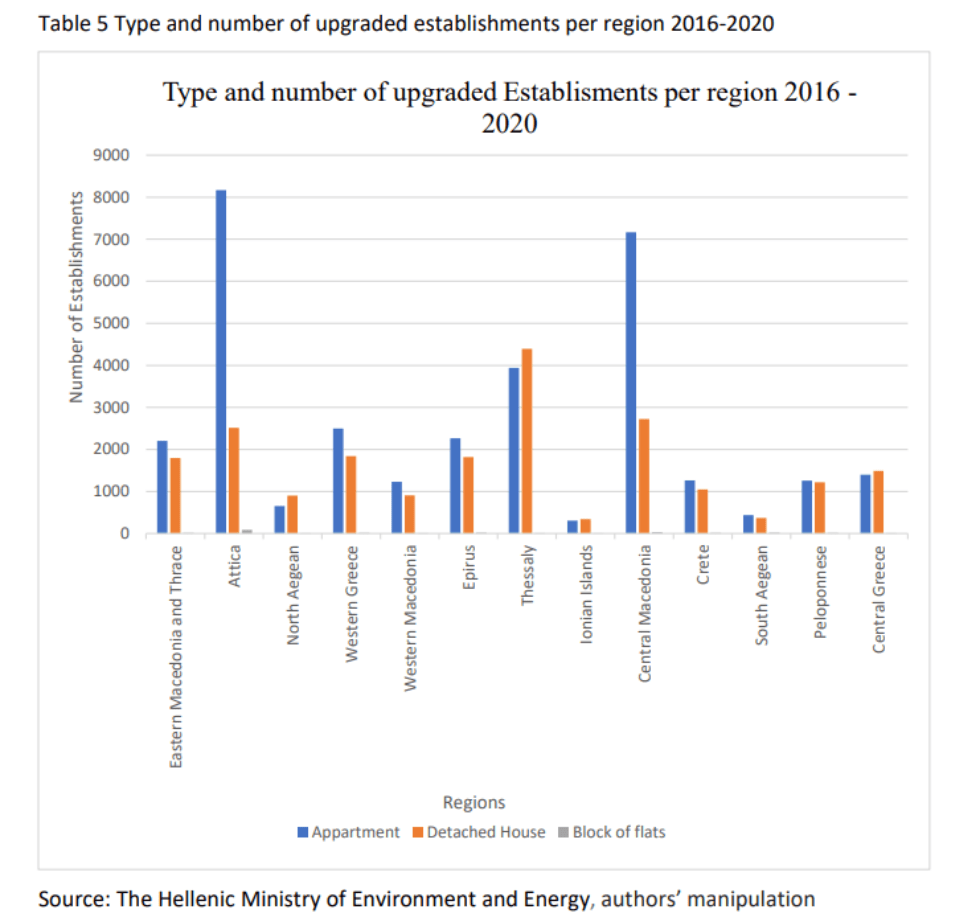

Σχήμα 8. Είδος και αριθμός ενεργειακά αναβαθμισμένων κατοικιών ανά περιοχή 2016-2020 (LSE 2023)

Στο Σχήμα 8 καταγράφονται περισσότερες λεπτομέρειες για την κατανομή των ενεργειακών αναβαθμίσεων την περίοδο 2016-2020. Φαίνεται λοιπόν ότι, εν αντιθέση με ότι συμβαίνει στην υπόλοιπη Ελλάδα, όπου παρατηρείται μια ισόποση κατανομή των αναβαθμίσεων μεταξύ μονοκατοικιών και διαμερισμάτων, στα δύο μεγαλύτερα αστικά κέντρα (Αθήνα και Θεσσαλονίκη), που συγκεντρώνουν και τις περισσότερες ανακαινίσεις, αυτές γίνονται πολύ συχνότερα σε διαμερίσματα. Επίσης είναι πολύ σημαντικό να σημειώσουμε ότι η ανακαίνιση ολόκληρων πολυκατοικιών είναι σχεδόν μηδενική, με μόνο στην Αττική να εμφανίζεται ένα ελάχιστο νούμερο τέτοιων παρεμβάσεων.

Πέραν του απόλυτου αριθμού των ενεργειακά αναβαθμισμένων κατοικιών, εξίσου μεγάλη σημασία, αν όχι μεγαλύτερη, είναι η αποτίμηση της ίδιας της παρέμβασης σε επίπεδο κατοικίας. Με το ελάχιστο όριο για συμπερίληψη στα προγράμματα Εξοικονόμησης, να τοποθετείται στην εξοικονόμηση του 30% της ενέργειας30 31, τα αποτελέσματα σε έναν μεγάλο βαθμό είναι αναμενόμενα. Ωστόσο, τα διαθέσιμα δεδομένα δείχνουν ότι οι παρεμβάσεις έχουν ακόμα μικρότερο ενεργειακό αποτύπωμα.

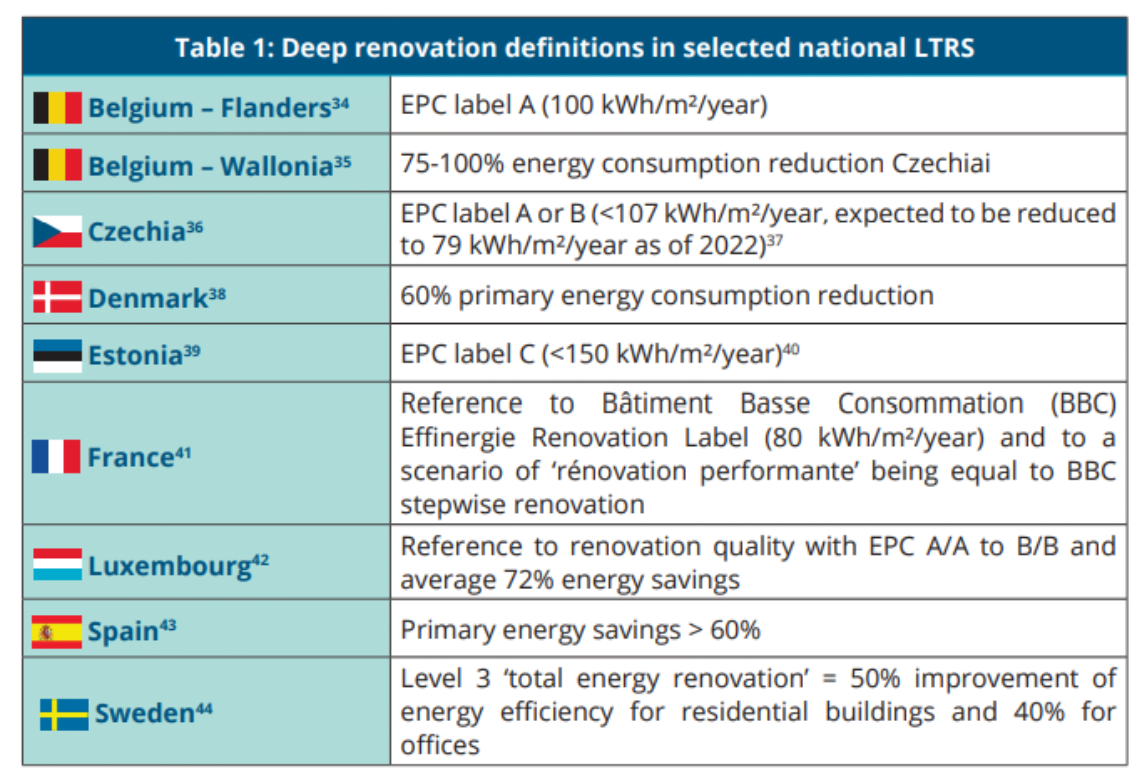

Πριν προχωρήσουμε χρειάζεται να διευκρινίσουμε τη διαφορά μεταξύ της πολύ ελαφριάς, ελαφριάς, μεσαίας και βαθιάς ή αλλιώς ριζικής ανακαίνισης. Όπως φαίνεται και στο Σχήμα 9 που ακολουθεί δεν υφίσταται κάποιος καθολικά συμφωνημένος ορισμός. Στις περισσότερες περιπτώσεις ωστόσο χρησιμοποιείται η μέθοδος που προτείνει32 για λόγους συνοχής και η Ευρωπαϊκή Επιτροπή (2019): 1. πολύ ελαφριές ανακαινίσεις ή κάτω του ορίου: εξοικονόμηση < 3%, 2. ελαφριές ανακαινίσεις: εξοικονόμηση μεταξύ 3-30%, 3. μέτριες ανακαινίσεις: εξοικονόμηση μεταξύ 30-60% και 4. βαθιές/ριζικές ανακαινίσεις: >60%.

Σχήμα 9. Ορισμοί της ριζικής ανακαίνισης σε κράτη-μέλη (BPIE 2021)

Δυστυχώς, τα μόνο ολοκληρωμένα δεδομένα προέρχονται από τη μελέτη της Ε.Ε για τις ενεργειακές αναβαθμίσεις της περιόδου 2012-2016. Ωστόσο, σε συνδυασμό με μια μελέτη της Greenpeace Ελλάς33 για το 2015 και τη Μακροπρόθεσμη Στρατηγική Ανακαίνισης34 του δημόσιου και ιδιωτικού κτιριακού αποθέματος, αρκούν για μια εκτίμηση της κατάστασης.

Σύμφωνα λοιπόν με τη μελέτη της Ε.Ε., την περίοδο 2012-2016, στο σύνολο των ενεργειακών αναβαθμίσεων κατοικιών που πραγματοποιήθηκαν στην Ελλάδα, το 60% ήταν πολύ ελαφριές/κάτω του ορίου, το 27% ήταν ελαφριές, το 13% μέτριες και το 2% βαθιές/ριζικές. Τα αντίστοιχα ποσοστά για το σύνολο της Ε.Ε. ήταν: 43%, 32%, 22% και 3%. Αυτήν την εικόνα επαληθεύει σε μεγάλο βαθμό και το ΥΠΕΝ35, σχολιάζοντας ότι το 2015 “το σύνολο των νοικοκυριών προχώρησε σχεδόν αποκλειστικά σε ελαφριές ανακαινίσεις (κουφώματα)”.

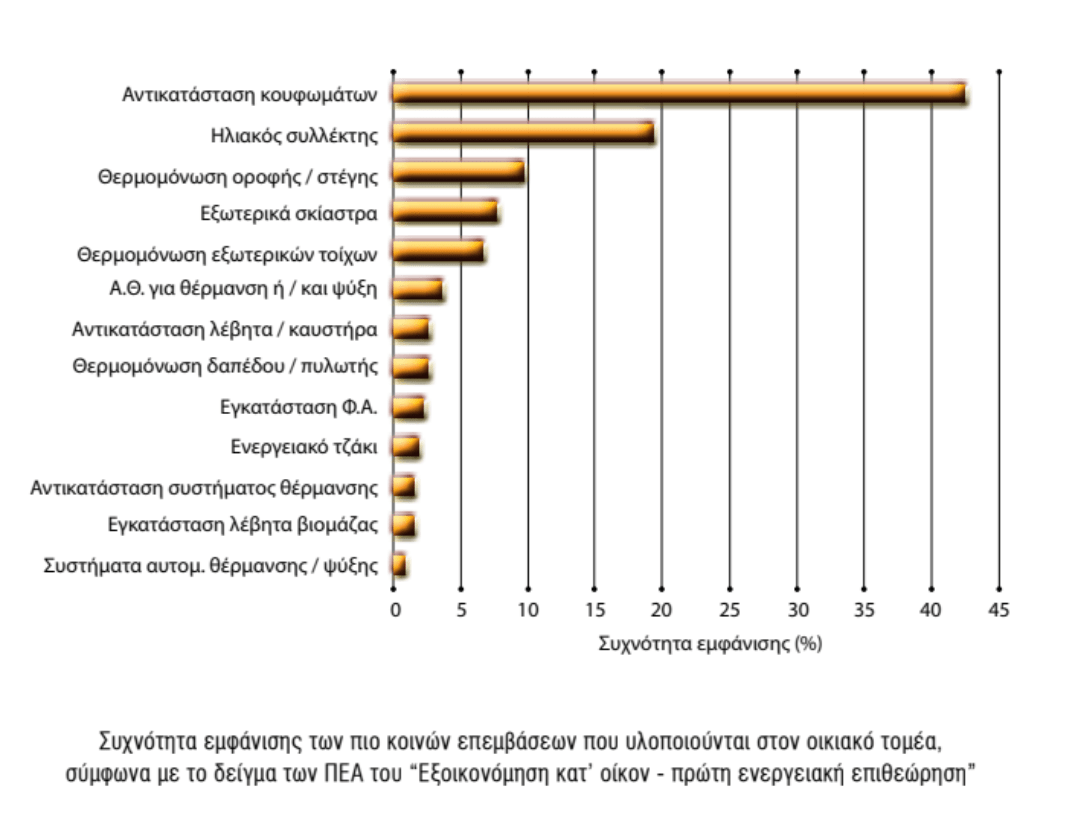

Η Μακροπρόθεσμη Στρατηγική του ΥΠΕΝ, μας βοηθάει να κατανοήσουμε λίγο περισσότερο τις διαφορές ανά τύπο ανακαίνισης, μιας και χαρακτηρίζει ως ελαφριές ανακαινίσεις τις εργασίες αλλαγής κουφωμάτων και ως μέτριες ανακαινίσεις εκείνες που συμπεριλαμβάνουν, πέραν της αλλαγής των κουφωμάτων, τη μόνωση του κελύφους και της στέγης. Παράλληλα, το Σχήμα 10 δίνει με μεγαλύτερη λεπτομέρεια το συχνότερο είδος επέμβασης εκείνης της περιόδου.

Σχήμα 10. Greenpeace 2015

Προφανώς, ο πιο σημαντικός δείκτης επιτυχίας αυτών των παρεμβάσεων, αυστηρά εντός του πλαισίου των ενεργειακών αναγκών, είναι το ποσοστό μείωσης των ενεργειακών αναγκών μετά την ολοκλήρωση των εργασιών. Και δυστυχώς, η μελέτη της Ε.Ε. δείχνει ότι η πλειοψηφία των παρεμβάσεων (πολύ ελαφριές και ελαφριές ανακαινίσεις) οδήγησε σε εξοικονόμηση ενέργειας της τάξης του 0,1% και του 13,2%, αντιστοίχως.

Επιπλέον πληροφορίες δίνει η μελέτη της Greenpeace, σύμφωνα με την οποία: “με την εγκατάσταση κουφωμάτων με διπλά τζάμια, η πραγματική κατανάλωση ενέργειας για θέρμανση μειώθηκε κατά 21% κατά μέσο όρο, ενώ με την αλλαγή λέβητα πετρελαίου σε φυσικού αερίου, η μείωση είναι περίπου 17%, ενώ σε περίπτωση αλλαγής σε αντλία θερμότητας στις μονοκατοικίες, η μέση εξοικονόμηση πρωτογενούς ενέργειας είναι περίπου 37,7”.

Με αυτά τα δεδομένα, δημιουργούνται εύλογες αμφιβολίες κατά πόσο θα μπορέσουν να επιτευχθούν οι στόχοι και του νέου προγράμματος Εξοικονομώ, “επιτυγχάνοντας εξοικονόμηση πρωτογενούς ενέργειας πάνω από 30% για κάθε δικαιούχο/κτίριο κατοικίας, μέσω της ενεργειακής αναβάθμισης κατά τουλάχιστον 3 ενεργειακές κατηγορίες”36. Σύμφωνα με το ΕΣΕΚ (2019), αυτές οι παρεμβάσεις θα πρέπει να γίνουν κατά μέσο όρο σε 60 χιλιάδες κτίρια ή κτιριακές μονάδες κάθε χρόνο, ώστε μέχρι το 2030 να έχει αναβαθμιστεί ενεργειακά το 12-15% του συνόλου των κατοικιών37.

Πίνακας 1. Προγράμματα Εξοικονόμησης ενέργειας το 2023 που αφορούν της κατοικία (σύνθεση του συγγραφέα) (ΙΕΝΕ 2023)

Δυστυχώς, ενώ τα στοιχεία της ετήσιας τεχνικής έκθεσης του τμήματος επιθεώρησης ενέργειας για το 2021 είναι τα πλέον πρόσφατα, δεν επιτρέπουν την ουσιαστική αποτίμηση της κατάστασης, καθώς βασίζονται ως επί το πλείστον σε ποσοστά επί του συνόλου και όχι απόλυτα νούμερα για το πλήθος των παρεμβάσεων και την επιτευχθείσα εξοικονόμηση ενέργειας. Ωστόσο, επιβάλλεται να παρουσιάσουμε το βασικότερο σημείο: “στα κτίρια των κατοικιών που συμμετείχαν στο πρόγραμμα «Εξοικονόμηση κατ’ οίκον I, II, IIb, Εξοικονομώ – Αυτονομώ 2020, Εξοικονομώ 2021», παρατηρείται ότι το μεγαλύτερο ποσοστό αυτών (61.08%) μετά τις ενεργειακές επεμβάσεις κατατάσσεται στην ενεργειακή κατηγορία Γ-Ε, ενώ από το έτος 2021 στην ενεργειακή κατηγορία Β-Α+”.

Πέραν, του ποσοστού εξοικονόμησης ενέργειας που επιτυγχάνεται μετά τη συμμετοχή μιας κατοικίας στα προγράμματα “Εξοικονομώ”, έχει μεγάλη σημασία να δούμε τις κοινωνικές τους επιπτώσεις. Η μελέτη της Feantsa «Kύμα Ανακαινίσεων: επιπτώσεις και προκλήσεις για την κατοικία στην Ελλάδα», είναι η πρώτη μελέτη που προσπαθεί να εκτιμήσει τον τρόπο που επιδρούν αυτές οι παρεμβάσεις στην αγορά κατοικίας της χώρας.

Με βάση ένα δείγμα 450 κατοικιών στη Θεσσαλονίκη οι συγγραφείς κατέληξαν στο συμπέρασμα, ότι οι προς πώληση κατοικίες που έχουν ανακαινιστεί ενεργειακά, έχουν κατά 35% υψηλότερη τιμή πώλησης από τις μη ανακαινισμένες38.

Αντίθετα, στις 225 κατοικίες προς ενοικίαση, δε βρήκαν καμία διαφορά στην τιμή ενοικίασης μεταξύ ανακαινισμένων και μη ανακαινισμένων κατοικιών, σημειώνοντας όμως ότι αυτό ενδεχομένως οφείλεται στις μεγάλες αυξήσεις που έτσι κι αλλιώς παρατηρούνται στην αγορά μακροχρόνιων μισθώσεων, ενώ δεν μπορεί να αποκλειστεί η περίπτωση οι ανακαινίσεις να επηρεάζουν την αγορά αυτή έμμεσα, «καθώς ακίνητα που θα διατίθονταν προς ενοικίαση, τώρα ανακαινίζονται ενεργειακά με σκοπό να πωληθούν».

Η κλίμακα των αλλαγών που χρειάζονται να γίνουν και εκείνων που έρχονται

Με την Ελλάδα να έχει 4,6 εκατομμύρια κτίρια κατοικιών, για να πιάσουμε τον στόχο ενός κτιριακού αποθέματος που θα έχει μηδενικές εκπομπές ΑτΘ μέχρι το 2050, θα πρέπει να αναβαθμίζονται ενεργειακά 120.000-150.000 κατοικίες ανά έτος39 40. Επιπλέον, για να καταφέρει ο κλάδος της κατοικίας να συνεισφέρει αποτελεσματικά στην ανάσχεση των επιπτώσεων της κλιματικής κρίσης, οι εκπομπές του θα πρέπει να μειωθούν κατά 60% μέχρι το 2030, συγκριτικά με τα επίπεδα του 2015.

Ως εκ τούτου, οι ριζικές ανακαινίσεις θα πρέπει να φτάσουν στο 3% του οικιστικού αποθέματος ανά έτος, το δυνατόν πιο γρήγορα, ώστε μέχρι το 2030, το 70% των αναβαθμίσεων να είναι αυτού του τύπου, με το υπόλοιπο 30% να είναι μέτριου τύπου. «Δεν υπάρχει άλλο περιθώριο για πολύ ελαφριές και ελαφριές αναβαθμίσεις», καταλήγει η μελέτη του Buildings Performance Institute Europe (2021), απ’ όπου εξήχθησαν και τα παραπάνω νούμερα.

Σε αυτήν την κατεύθυνση κινούνται οι προτάσεις που κατέθεσε το Ευρωπαϊκό Κοινοβούλιο στο πλαίσιο της πρότασής41 του για σύνταξη Οδηγίας για την απόδοση κτιρίων, σύμφωνα με την οποία, μέχρι το 2030 χρειάζεται να έχουν ολοκληρωθεί ριζικές ανακαινίσεις σε 35 εκατομμύρια κτιριακές μονάδες, ώστε να επιτευχθεί ο στόχος ετήσιου ποσοστού ενεργειακής ανακαίνισης 3% και άνω για την περίοδο έως το 2050. Στόχος που επαναλαμβάνεται στην ανακοίνωση της Ε.Επιτροπής για το Κύμα Ανακαινίσεων, η οποία υπερθεματίζει για την αύξηση του ρυθμού ριζικών ανακαινίσεων.

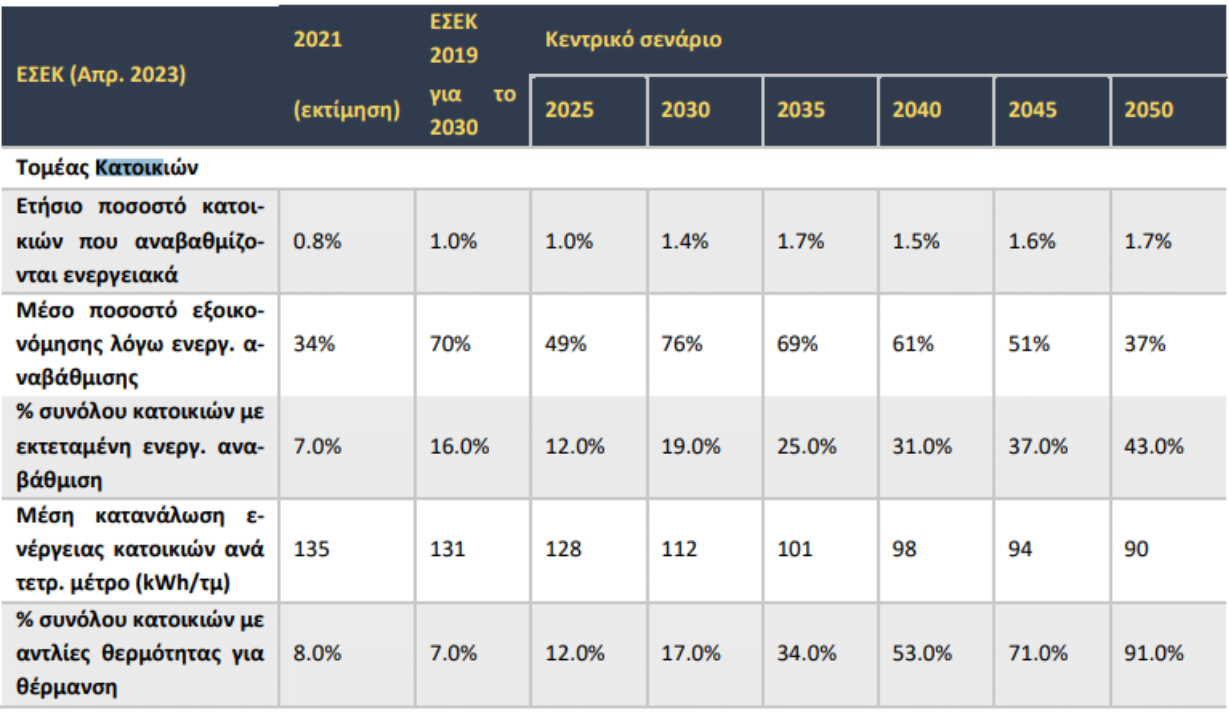

Στην ανάγκη αύξησης της φιλοδοξίας αυτών των παρεμβάσεων συνηγορεί και η Μακροπρόθεσμη Στρατηγική του ΥΠΕΝ42. Ωστόσο, οι στόχοι που τίθενται στο προσχέδιο του αναθεωρημένου ΕΣΕΚ43, είναι αρκετά πιο συγκρατημένοι σε σχέση με τις παραπάνω στοχοθεσίες, καθώς οι ρυθμοί ανακαίνισης ανά έτος προσδιορίζονται στο 1-1,7% του συνολικού κτιριακού αποθέματος, χωρίς να προσδιορίζεται το είδος της ανακαίνισης. Συνεπώς, δημιουργούνται σημαντικά ερωτηματικά για το πως θα επιτευχθούν οι στόχοι εξοικονόμησης, όπως παρουσιάζονται στο Σχήμα 11.

Σχήμα 11. ΥΠΕΝ 2023.

Το ζήτημα περιπλέκεται ακόμα περισσότερο όταν αντιπαραβάλουμε αυτά τα νούμερα, με εκείνα στα Σχήματα 3 & 4, που αποτυπώνουν ξεκάθαρα την ενεργειακή κατάσταση των κατοικιών στην Ελλάδα. Το 49% των κατοικιών με ΠΕΑ τοποθετείται στις δύο χαμηλότερες ενεργειακές κλάσεις (Η και Ζ) και μόνο ένα 3% στις ενεργειακές κλάσεις Α+, Α, Β και Β+, που αντιστοιχούν στη μέση κατανάλωση ενέργειας που εκτιμά το προσχέδιο του ΕΣΕΚ ότι θα επιτευχθεί, ακόμα και το 2025.

Πριν την ολοκλήρωση αυτής της υποενότητας για την κλίμακα των αλλαγών, χρειάζεται να παρατεθούν και οι υπόλοιπες βασικές αλλαγές που αναμένονται τα επόμενα χρόνια και πιθανόν θα έχουν επιπτώσεις στο οικιστικό απόθεμα της χώρας και επομένως τις συνθήκες και το κόστος διαβίωσης της ελληνικής κοινωνίας.

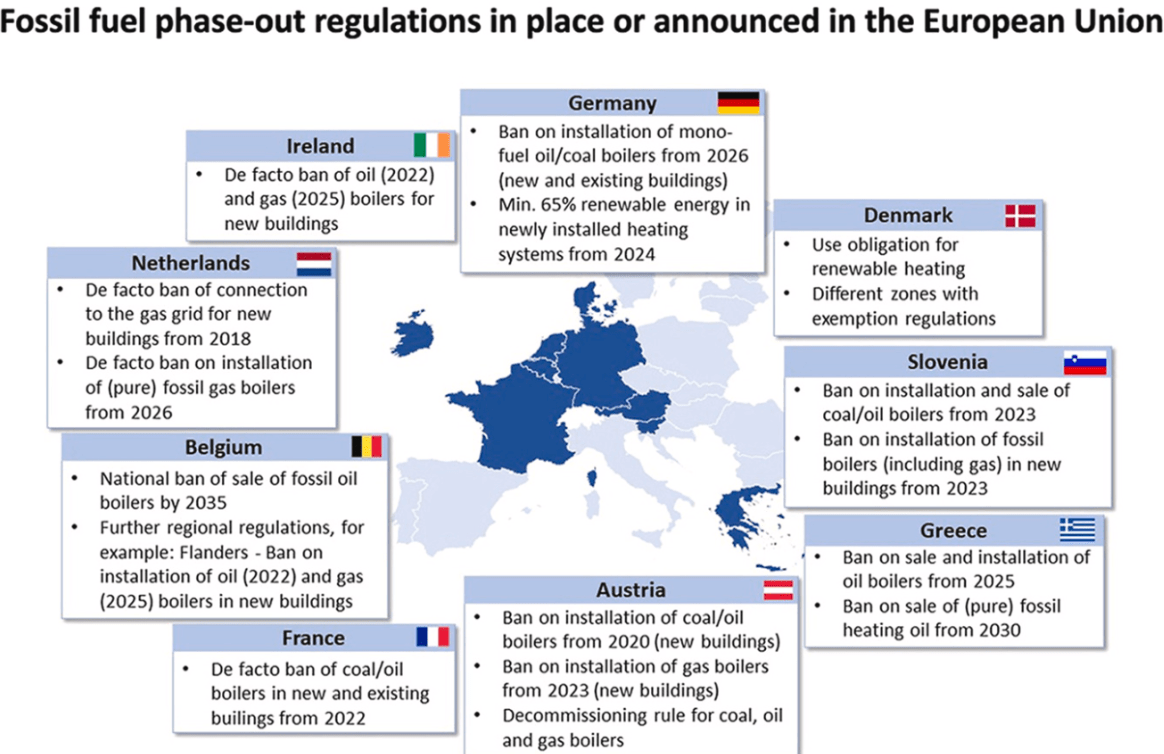

Ο κλιματικός νόμος 4936/2022 όρισε ότι από το 2025 θα απαγορευτεί η πώληση και εγκατάσταση καυστήρων πετρελαίου θέρμανσης και από το 2030 θα επιτρέπεται αποκλειστικά η πώληση πετρελαίου θέρμανσης για τους εναπομείναντες καυστήρες, το οποίο θα είναι αναμεμειγμένο σε ποσοστό τουλάχιστον 30% με ανανεώσιμα υγρά καύσιμα. Όπως φαίνεται και στο Σχήμα 12, οι απαγορεύσεις αυτές πληθαίνουν μεταξύ των κρατών μελών της Ε.Ε., με αρκετές χώρες (όπως η Ολλανδία, η Αυστρία, η Ιρλανδία και η Σλοβενία) να έχουν προχωρήσει ένα βήμα παραπέρα, ορίζοντας απαγορεύσεις και για τους καυστήρες ορυκτού αερίου.

Η στρατηγική στόχευση για μείωση της συμβολής των ορυκτών καυσίμων στο ανθρακικό αποτύπωμα του οικιστικού αποθέματος εμφανίζεται και στις τροπολογίες44 που πρότεινε το Ε.Κοινοβούλιο το 2023. Σύμφωνα με την παράγραφο 10 του άρθρου 15, προτείνεται τα κράτη μέλη, ξεκινώντας από την 1η Ιανουαρίου 2024, να μην παρέχουν οικονομικά κίνητρα για την εγκατάσταση λεβήτων που λειτουργούν με ορυκτά καύσιμα. Μια απαγόρευση που αν τελικά ισχύσει45 θα επηρεάσει και το πρόγραμμα Εξοικονομώ 202320, που αυτήν τη στιγμή περιλαμβάνει στις χρηματοδοτούμενες παρεμβάσεις, την αλλαγή καυστήρα πετρελαίου σε ορυκτού αερίου.

Σχήμα 12. Οι απαγορεύσεις για τους καυστήρες ορυκτών καυσίμων στην ΕΕ (2023).46

Εξίσου σημαντικές αλλαγές αναμένονται και με τη συμπερίληψη της καύσης ορυκτών καυσίμων στις κατοικίες στο νέο σύστημα εμπορίας ρύπων, που αναμένεται να τεθεί σε εφαρμογή το 202747. Όταν ξεκινήσει, οι έμποροι ορυκτών καυσίμων για τη θέρμανση των σπιτιών θα πρέπει να αγοράζουν δικαιώματα εκπομπών (όπως ισχύει μέχρι τώρα για τις πλέον ρυπογόνες βιομηχανίες), τη στιγμή που ο συνολικός αριθμός των διαθέσιμων δικαιωμάτων θα μειώνεται με την πάροδο του χρόνου. Ως επακόλουθο, τα νοικοκυριά που χρησιμοποιούν ορυκτά καύσιμα για τη θέρμανσή τους θα βρεθούν εκτεθειμένα σε περαιτέρω αυξήσεις τιμών.

Πιο συγκεκριμένα, με βάση μια τιμή δικαιώματος τα 50 ευρώ ανά τόνο CO2, τα νοικοκυριά με το πιο χαμηλό εισόδημα48 θα δουν και τις συνολικές πάγιες καταναλωτικές τους δαπάνες να αυξάνονται κατά 0,21%, ενώ τα νοικοκυριά με το πιο υψηλό εισόδημα 0,13%, ενώ αν η τιμή ανέβει στα 110 ευρώ, η αύξηση θα είναι 0,46% και 0,28% αντιστοίχως49. Σημειώνουμε, ότι αυτήν τη στιγμή η τιμή κυμαίνεται μεταξύ 70-80 ευρώ, ενώ σύμφωνα με εκτιμήσεις αναμένεται μέχρι το 2030 να ανέβει κοντά στα 100 ευρώ, το 2040 τα 140 ευρώ και το 2044 τα 500 ευρώ50 51.

Αναγνωρίζοντας πως η υποχρέωση αγοράς δικαιωμάτων για τους ρύπους στις κατοικίες θα έχει μεγαλύτερες επιπτώσεις στα πιο ευάλωτα νοικοκυριά, η Ε.Ε. θα χρησιμοποιήσει τμήμα των εσόδων που θα προκύψουν, για τη δημιουργία του Κοινωνικού Ταμείου για το Κλίμα. Μέσα, από αυτό, την περίοδο 2026-2032 θα διοχετευθούν 86,7 δις ευρώ για την υποστήριξη αυτών των κοινωνικών ομάδων.

Εντούτοις, η επιτυχία του νέου αυτού συστήματος, από τη μία εξαρτάται από την τιμή των δικαιωμάτων, με μια μελέτη να υπολογίζει ότι για μια επαρκή μείωση εκπομπών ΑτΘ απαιτείται η τιμή να είναι στα 170 ευρώ και από την άλλη στους μηχανισμούς αναδιανομής των πόρων που θα δημιουργηθούν52.

Η σημασία της κατοικίας για τα ελληνικά νοικοκυριά

Ύστερα από την παράθεση όλων αυτών των στοιχείων, το μέγεθος των αλλαγών και του ρίσκου που συνεπάγεται μια ανεπαρκής εφαρμογή των κλιματικών πολιτικών στο οικιστικό απόθεμα, γίνεται ξεκάθαρο. Ωστόσο, ο ρόλος της κατοικίας για τα οικονομικά της μέσης ελληνικής οικογένειας, σε συνδυασμό με τις συνθήκες αυξημένης στεγαστικής επισφάλειας που βιώνει μεγάλο ποσοστό της ελληνικής κοινωνίας, προσδίδει ακόμα περισσότερη σημασία στο διακύβευμα της μετάβασης στον κλάδο της κατοικίας.

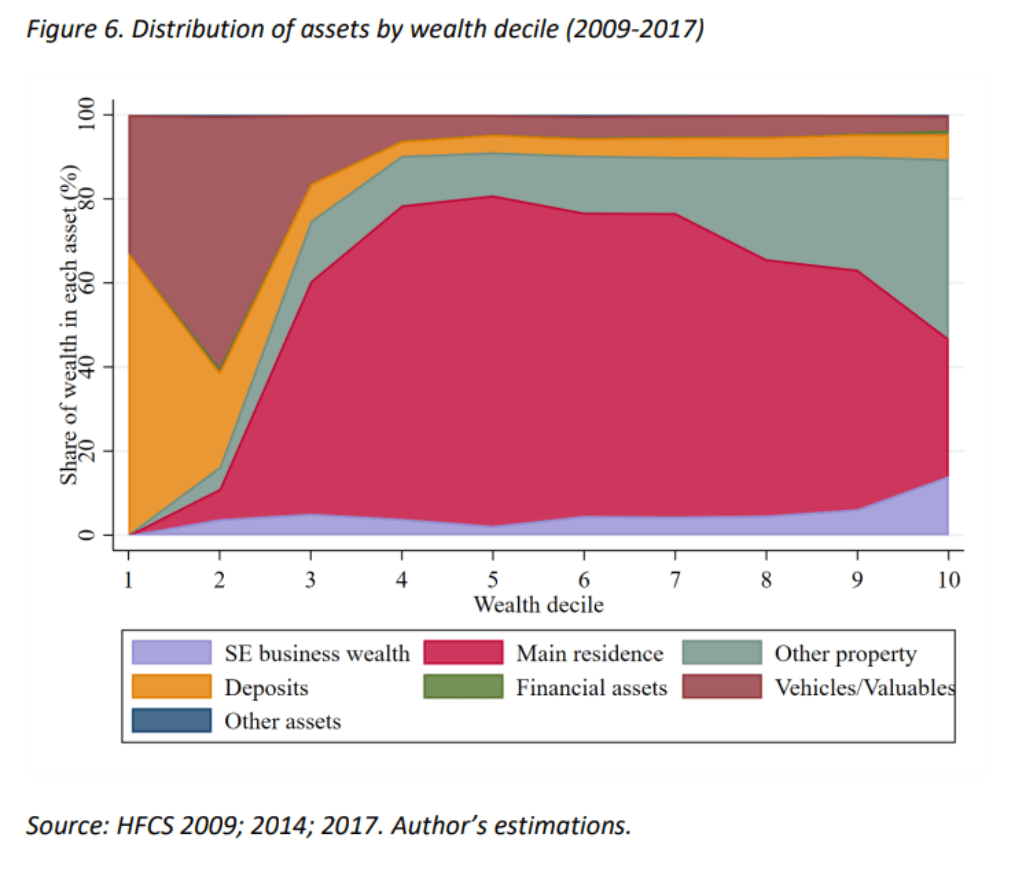

Σχήμα 13. Κατανομή περιουσιακών στοιχείων ανά οικονομική κατάσταση53

Παγκοσμίως, η αξία της κατοικίας εκτιμάται ότι είναι περίπου 160 τρις δολάρια, σχεδόν δύο φορές δηλαδή το παγκόσμιο ΑΕΠ54. Στην Ελλάδα η αξία της κατοικίας υπολογίζεται ότι αντιστοιχεί στο 70% όλων των περιουσιακών στοιχείων στη χώρα55, ενώ η αξία των ακινήτων αποτελεί το 82% της περιουσίας του μέσου νοικοκυριού56. Δύο σχήματα από τη μελέτη του A. Φασιανού για τις στεγαστικές ανισότητες στην Ελλάδα μετά την οικονομική κρίση, μας βοηθούν βοηθήσουν να κατανοήσουμε ακόμα περισσότερο τον τρόπο με τον οποίο κατανέμεται αυτή η περιουσία στη χώρα57.

Η σημασία της πρώτης κατοικίας για την περιουσία των νοικοκυριών που βρίσκονται από τη μέση και κάτω της κατάταξης είναι ξεκάθαρη (Σχήμα 13), καθώς αποτελεί το 80% της συνολικής περιουσίας τους, με τη σημασία της δευτερεύουσας ακίνητης περιουσίας να αυξάνει για τις πιο πλούσιες κοινωνικές ομάδες, καθώς αποτελεί το 40-50% της συνολικής τους περιουσίας. Σημαντικό να σημειώσουμε ότι στις πλέον φτωχές οικονομικά ομάδες του πληθυσμού τα ποσοστά αυτά ουσιαστικά μηδενίζονται, γεγονός που ενδεχομένως συνηγορεί στην αυξημένη εξάρτηση τους από τον ενοικιαζόμενο τομέα για την κάλυψη των στεγαστικών τους αναγκών.

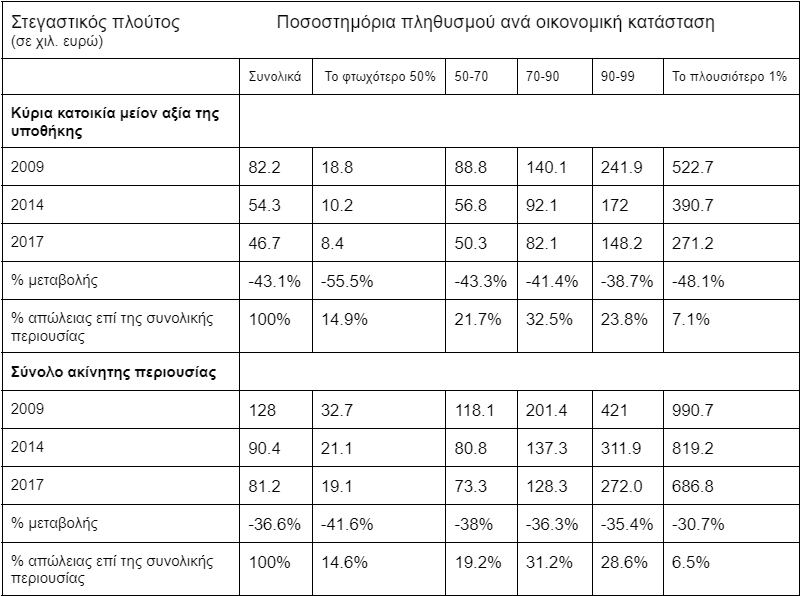

Πίνακας 2. Μεταβολή στεγαστικού πλούτου ανά οικονομική κατάσταση, την περίοδο 2009-201758

Ο Πίνακας 2 δίνει επιπλέον δεδομένα για την ανισότητα που υπάρχει στην κατοχή στεγαστικής περιουσίας στην Ελλάδα. Βέβαια, επειδή την τελευταία πενταετία έχουν γίνει σημαντικότατες αλλαγές στην αγορά οικιστικών ακινήτων, χρειάζεται προσοχή στην ερμηνεία τους, καθώς κατά πάσα πιθανότητα έχουν τροποποιηθεί.

Αν και όλες οι ομάδες του πληθυσμού βίωσαν μια τεράστια απώλεια στεγαστικής περιουσίας (σε μορφή πρώτης κατοικίας), εξαιτίας της οικονομικής κρίσης, το φτωχότερο 50% του πληθυσμού διέθετε το 2017, πρώτη κατοικία αξίας μόλις 8,4 χιλιάδων ευρώ κατά μέσο όρο, ενώ το πλουσιότερο 10% διέθετε πρώτη κατοικίας αξίας 150-270 χιλιάδων. Το πλουσιότερο 10% είναι και το μόνο που συνέχιζε το 2017 να διαθέτει επιπλέον ακίνητα, καθώς η δευτερεύουσα ακίνητη περιουσία του ήταν κατά μέσο όρο 124-415 χιλιάδες ευρώ, όταν οι υπόλοιπες ομάδες είχαν δευτερεύουσα ακίνητη περιουσία μικρότερη από 55 χιλιάδες.

Στην ανάλυση “Το μεταβαλλόμενο τοπίο της στέγασης στην Ελλάδα και η ‘generation rent’”, είχαμε παρουσιάσει αναλυτικά τα δεδομένα που συνηγορούν στο μέγεθος, την κατεύθυνση και την ένταση αυτών των αλλαγών. Ωστόσο, είναι χρήσιμο να αξιολογήσουμε κατά πόσο έχει μεταβληθεί η ένταση των πιέσεων που βιώνει ο κόσμος που ενοικιάζει την κατοικία στην οποία μένει, μιας και αυτό ήταν το σημείο εστίασης της δουλειάς μας τότε.

Αξιοποιώντας τα δεδομένα από τις ετήσιες πανελλαδικές έρευνες της RE/MAX για τις ενοικιάσεις κατοικιών από το 2016-2023, αποτυπώνεται η πορεία των ενοικίων αυτήν την περίοδο. Αρχικά συγκρίνοντας τις τιμές του 2021 με εκείνες του 2023, διαπιστώνουμε ότι οι αυξήσεις συνεχίζονται με μεγάλη ένταση, καθώς τα ενοίκια στο κέντρο της Αθήνας αυξήθηκαν μέσα σε δύο χρόνια 18%, στον Δήμο Θεσσαλονίκης 16%, στον Βόλο 33%, στην Κέρκυρα 26%, στην Καβάλα 11% και στην Πάτρα 15%. Για το σύνολο της περιόδου (2016-2023), οι αυξήσεις διαμορφώνονται αντιστοίχως ως εξής: 66%, 65%, 111%, 15%, 100%, 95%.

Είναι σημαντικό να σημειώσουμε ότι στα δύο μεγαλύτερα αστικά κέντρα οι αυξήσεις είναι πολύ εντονότερες σε συγκεκριμένες περιοχες. Στην Αθήνα επομένως, οι μεγαλύτερες αυξήσεις ενοικίων την περίοδο 2016-2023 είναι στον Ν.Κόσμο (121%), στα Εξάρχεια (117%), στο Γαλάτσι (83%), στο Κουκάκι (81%), στο Χίλτον (80%) και στην Αγ. Βαρβάρα (80%). Αντίστοιχα στη Θεσσαλονίκη, οι περιοχές με τις μεγαλύτερες αυξήσεις είναι τα Μετέωρα (95%), η Πυλαία (85%) και η Άνω Πόλη (82%).

Αυτά τα νούμερα αποτυπώνουν ξεκάθαρα την κατάσταση στον κλάδο της ενοικιαζόμενης στέγης, όταν επιπλέον αναλογιστούμε ότι οι τιμές ενοικίασης ανά τ.μ. διαμορφώνονται σε πολλές περιπτώσεις στα 9 ευρώ, ενώ πολύ σπάνια πέφτουν κάτω από τα 5.

Αναζητώντας την ανθεκτικότητα στην εποχή των πολλαπλών κρίσεων

Στην Ελλάδα η κατοικία λειτουργεί, είτε ως ο ακρογωνιαίος λίθος στα οικονομικά των ελληνικών νοικοκυριών, είτε ως μια πηγή επιδεινούμενης πίεσης για το διαθέσιμο εισόδημα όσων ζουν στο ενοίκιο ή σε συνθήκες ενεργειακής φτώχειας, είτε ως ένας εκ των βασικότερων πυλώνων της ελληνικής οικονομίας59.

Σε μια τέτοια χώρα, τα προγράμματα ενεργειακής αναβάθμισης θα έπρεπε να αντιμετωπίζονται ως μια σπουδαία ευκαιρία για ουσιαστική παρεμβάση στο οικιστικό απόθεμα, που θα επέτρεπε στην άμβλυνση των ανισοτήτων, την προστασία των μεγάλων τμημάτων του πληθυσμού που είναι εκτεθειμένα στα προβλήματα της ενεργειακής φτώχειας και της στεγαστικής επισφάλειας και τη δημιουργία ενός πλαισίου το οποίο θα ορίσει τη στρατηγική της χώρας για την κατοικία των επόμενων δεκαετιών.

Η δυσκολία ενός τέτοιου εγχειρήματος είναι σίγουρα μεγάλη, όπως όμως και το διακύβευμα σε περίπτωση που δεν τα καταφέρουμε. Και υπάρχουν ακόμα περισσότεροι λόγοι για ουσιαστικές παρεμβάσεις με έντονο κοινωνικό πρόσημο: ο μεγάλος όγκος των χρηματοδοτικών πόρων που ήδη πέφτουν στην κατοικία60, το ότι οι ενεργειακές αναβαθμίσεις μέτριες και βαθιάς κλίμακας για την ώρα αφορούν μόνο τα ανώτερα και μεσαία οικονομικά στρώματα61, οι πολιτικές που βασίζονται σε επιδοτήσεις για να αμβλύνουν το μέγεθος του προβλήματος αλλά συνεχίζουν, μεσοπρόθεσμα και μακροπρόθεσμα, να αφήνουν εκτεθειμένα τα πιο ευάλωτα νοικοκυριά και η αύξηση του κόστους στέγασης και ενέργειας που παίζει μεγάλο ρόλο στις συνεχείς αυξήσεις του κόστους διαβίωσης.

Ωστόσο, για την ώρα, όπως τονίζουν στη συνέντευξή τους η Μερίτς Όζγκουνες και ο Νίκος Βράντσης, με δεδομένη την παντελή έλλειψη ενός ρυθμιστικού πλαισίου και κοινωνικών κριτηρίων για την αξιολόγηση του αποτελέσματος, υπάρχει σημαντικό ενδεχόμενο, το κύμα ανακαινίσεων να έχει εντελώς αντίθετη έκβαση, ενισχύοντας τις ήδη τεράστιες πιέσεις που βιώνει μεγάλο τμήμα της ελληνικής κοινωνίας.

Και πλέον ο κίνδυνος σε μια τέτοια περίπτωση είναι διπλός. Από τη μία, οι συνθήκες διαβίωσης σημαντικού μεριδίου του κόσμου θα συνεχίσουν να επιδεινώνονται, βαθαίνοντας τα ρήγματα εντός της ελληνικής κοινωνίας, που πλέον θα αντιμετωπίζει όλο και πιο εχθρικά τις προτεινόμενες κλιματικές πολιτικές. Από την άλλη, οι ίδιες κλιματικές πολιτικές, μην καταφέρνοντας να πείσουν την κοινωνία, δε θα καταφέρουν να συγκρατήσουν την αύξηση της θερμοκρασίας, εντείνοντας κατά αυτόν τον τρόπο συνθήκες που έχουν ολοένα και μεγαλύτερες επιπτώσεις στη ζωή, πρωτίστως των ανθρώπων που άφησαν απ’ έξω.

- OECD. 2023. Transitioning to a Green Economy in Greece. Διαθέσιμο εδώ.[↩]

- European Scientific Advisory Council on Climate Change. 2023. Scientific advice for the determination of an EU-wide 2040 wide target and a greenhouse gas budget for 2030-2050. Διαθέσιμο εδώ.[↩]

- Greenpeace Ελλάς & WWF Ελλάς. 2023. Κοινά σχόλια Greenpeace και WWF στο συνεπτυγμένο προσχέδιο του Εθνικού Σχεδίου για την Ενέργεια και το Κλίμα. Διαθέσιμο εδώ.[↩]

- ΥΠΕΝ. Ο Κλιματικός Νόμος 4936/2022: Εφαρμογή στις Επιχειρήσεις του άρθρου 20. Διαθέσιμο εδώ.[↩]

- ΕΔΕΥΕΠ. 2023. Στρατηγική Μελέτη Περιβαλλοντικών Επιπτώσεων: Εθνικό Πρόγραμμα Ανάπτυξης Υπεράκτιων Αιολικών Πάρκων. Διαθέσιμο εδώ.[↩]

- ΙΕΑ. 2023. Energy Policy Review: Greece 2023. Διαθέσιμο εδώ.[↩]

- ΕΣΕΚ. 2023. Προσχέδιο Αναθεωρημένης Έκδοσης. Διαθέσιμο εδώ.[↩]

- Greenpeace Ελλάς & WWF Ελλάς. 2023[↩]

- Στρατηγική Μελέτη Περιβαλλοντικών Επιπτώσεων: Εθνικό Πρόγραμμα Ανάπτυξης Υπεράκτιων Αιολικών Πάρκων. Διαθέσιμο εδώ[↩]

- Άλκης Καφετζής. 2023. Κλιματική κρίση και εκλογές: στις πόσες ευκαιρίες χανόμαστε. Διαθέσιμο εδώ.[↩]

- ΕΣΕΚ. 2023[↩]

- Greenpeace Ελλάς & WWF Ελλάς. 2023[↩]

- IPCC. 2023. Climate Change 2023: Synthesis Report. Contribution of Working Groups I, II and III to the Sixth Assessment Report of the Intergovernmental Panel on Climate Change [Core Writing Team, H. Lee and J. Romero (eds.)]. IPCC, Geneva, Switzerland. Διαθέσιμο εδώ.[↩]

- ΕΛΣΤΑΤ. 2014. Απογραφή πληθυσμού – κατοικιών 2011: κατοικίες χαρακτηριστικά και ανέσεις. Διαθέσιμο εδώ.[↩]

- ΦΕΚ 974. 2021. Έγκριση της έκθεσης μακροπρόθεσμης στρατηγικής ανακαίνισης του δημόσιου και ιδιωτικού κτιριακού αποθέματος και μετατροπής του σε κτιριακό δυναμικό απαλλαγμένο από ανθρακούχες εκπομπές και υψηλής ενεργειακής απόδοσης έως το έτος 2050. Διαθέσιμο εδώ.[↩]

- ibid.[↩]

- ΕΕ. 2020. Κύμα ανακαινίσεων για την Ευρώπη – οικολογικά κτίρια, θέσεις εργασίας, καλύτερη ζωή. Διαθέσιμο εδώ.[↩]

- Άλκης Καφετζής. 2023[↩]

- Τμήματα Επιθεώρησης Ενέργειας ΝΕ και ΒΕ. 2022. Ενεργειακές επιθεωρήσεις κτιρίων, ΣΘ και ΣΚ: στατιστική ανάλυση για το έτος 2021 και της χρονικές περιόδου 2011-2021. Διαθέσιμο εδώ.[↩]

- ΕΕ. 2020.[↩]

- EASAC. 2021. Decarbonization of buildings: for climate, health and jobs. Διαθέσιμο εδώ.[↩]

- Χρησιμοποιώντας ως μ.ο. μεγέθους κατοικίας τα 100τ.μ., στηριζόμενοι/ες στη διαχρονική μεταβολή του εμβαδού των πωληθέντων διαμερισμάτων, όπως αποτυπώνεται στα στατιστικά στοιχεία και δείκτες τιμών ακινήτων, που δημοσίευσε η ΤτΕ.[↩]

- ΕΣΕΚ. 2023.[↩]

- Η σημασία κατασκευής των νέων κατοικιών χρειάζεται να αποτελέσει αντικείμενο περαιτέρω σχολιασμού, λαμβάνοντας υπόψη τα στοιχεία του ΟΟΣΑ (2022) σύμφωνα με τα οποία η Ελλάδα έχει τις περισσότερες κατοικίες ανά 1000 κατοίκους, με 600, τη στιγμή που ο μ.ο. μεταξύ των χωρών του ΟΟΣΑ είναι κάτω από 500.[↩]

- Greenpeace Ελλάς. 2015. Αλλάζοντας τα δεδομένα στον κτιριακό τομέα με σύμμαχο τον ήλιο. Διαθέσιμο εδώ.[↩]

- Eteron. 2022. Ενοίκια στα Ύψη: ο λόγος στις ενοικάστριες και τους ενοικιαστές. Διαθέσιμο εδώ.[↩]

- Βαταβάλη Φ., Κατσουλάκος Ν., και Χατζηκωνσταντίνου Ε. 2022. Προβλήματα, πρακτικές και αντιλήψεις σε σχέση με την κατανάλωση ενέργειας στην κατοικία, μέρος δέυτερο: ποιοτική έρευνα σε πολυκατοικίες της Αθήνας. Ινστιτούτο Ν.Πουλαντζάς. Διαθέσιμο εδώ.[↩]

- ΦΕΚ 974. 2021.[↩]

- ΥΠΕΝ. 2023. Οδηγός Εφαρμογής Προγράμματος “Εξοικονομώ 2021”. Διαθέσιμο εδώ.[↩]

- ΥΠΕΝ. 2023.[↩]

- Στο πρόγραμμα Εξοικονομώ κατ’ οίκον ΙΙ, οι ενεργειακές απαιτήσεις βασιζόντουσαν σε σύγκριση με την κατανάλωση ενέργειας με ένα κτίριο αναφοράς και ήταν 40% εξοικονόμηση για τις εισοδηματικές κατηγορίες 1 & 2 και 70% για τις κατηγορίες 3 έως 7 (πηγή: ΥΠΕΝ). [↩]

- EC. 2019. Comprehensive study of building energy renovation activities and the uptake of nearly zero-energy buildings in the EU. Διαθέσιμο εδώ.[↩]

- Greenpeace Ελλάς. 2015.[↩]

- ΦΕΚ 974. 2021.[↩]

- ΦΕΚ 974. 2021.[↩]

- ΥΠΕΝ. 2023.[↩]

- Σε δημοσίευμα (B2Green) της 3ης Δεκεμβρίου 2023, επαγγελματίες της αγοράς καταθέτουν συγκεκριμένες προτάσεις για τις βελτιώσεις που χρειάζονται να γίνουν στα προγράμματα “Εξοικονομώ”, στις οποίες συμπεριλαμβάνεται η πρόταση, τα προγράμματα να επιδοτούν ακόμα και έργα που θα αναβαθμίζουν κατά μία μόνο ενεργειακή κλάση τις κατοικίες. Μια εξέλιξη που, αν υλοποιηθεί, θα οδηγήσει τις ενεργειακές αναβαθμίσεις στη χώρα, στην τελείως αντίθετη κατεύθυνση από αυτή που απαιτούν οι συνθήκες (δείτε στην επόμενη υποενότητα). [↩]

- Μια άλλη μελέτη εκτίμησε τις αυξήσεις αυτές σε 3-20%, ενώ η Πανελλήνια Ομοσπονδία Ιδιοκτητών Ακινήτων σε 2-7% (‘Οζγκουνες Μ. και Βράντσης Ν. 2022) [↩]

- ΙΕΑ. 2023.[↩]

- OECD. 2023.[↩]

- ΕΚ. 2023. Τροπολογίες του Ευρωπαϊκού Κοινοβουλίου της 14ης Μαρτίου 2023 στην πρόταση οδηγίας του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου για την ενεργειακή απόδοση των κτιρίων. Διαθέσιμο εδώ.[↩]

- ΦΕΚ 974. 2021[↩]

- ΕΣΕΚ. 2023.[↩]

- ΕΚ. 2023.[↩]

- Σύμφωνα με πληροφορίες η τελευταία τριμερής συζήτηση που θα καθορίσει και το τελικό περιεχόμενο της αναθεώρησης θα γίνει στις 7 Δεκεμβρίου.[↩]

- Braungardt S., Tezak B., Rosenow J. and Bürger V. 2023. Banning boilers: an analysis of existing regulations to phase out fossil fuel heating in the EU. Renewable and Sustainable Energy Reviews. Volume 183.[↩]

- ΕC. ETS 2: buildings, road transport and additional sectors. Διαθέσιμο εδώ.[↩]

- Μια άλλη μελέτη εκτιμά ότι αυτή η ομάδα θα δει το κόστος θέρμανσης να ανεβαίνει κατά 6%, με την επιβολή αυτής της ρύθμισης.[↩]

- Οeko Institute. 2022. The social climate fund – opportunities and challenges for the building sector. Διαθέσιμο εδώ.[↩]

- ΕRCST. 2023. State of the EU ETS Report. Διαθέσιμο εδώ.[↩]

- Εnerdata. 2020. Carbon price forecasts under the EU ETS. Διαθέσιμο εδώ.[↩]

- ΕPG. 2022. The impact of the proposed EU ETS 2 and the Social Climate Fund on emissions and welfare, evidence from the literature and a new simulation model. Διαθέσιμο εδώ.[↩]

- Fasianos A. 2022. Household Wealth Inequalities in the wake of the Greek Debt Crisis. ELIAMEP. Διαθέσιμο εδώ.[↩]

- Savills. 2016. World real estate accounts for 60% of all mainstream assets. Διαθέσιμο εδώ.[↩]

- ΕPG. 2022.[↩]

- Καφετζής Α. 2022. Το μεταβαλλόμενο τοπίο της στέγασης στην Ελλάδα και η Generation Rent. Εteron. Διαθέσιμο εδώ.[↩]

- Fasianos A., 2022[↩]

- ibid.[↩]

- Σύμφωνα με μελέτη του ΙΟΒΕ (2021) στον κλάδο των Κατασκευών απασχολούνταν το 2019 περίπου 150 χιλ. εργαζόμενοι/ες και στους υπόλοιπους κλάδους της Βιομηχανίας Υποδομών και Κατασκευών, που συμπεριλαμβάνουν αρχιτεκτονικές και μελετητικές υπηρεσίες, 127 χιλ. εργαζόμενοι/ες, ενώ για κάθε €1 που δαπανάται στον κλάδο των Κατασκευών προστίθεται €1,7 στο ΑΕΠ της χώρας και δημιουργούνται 51 θέσεις εργασίας στην οικονομία.[↩]

- Σε έργα ενεργειακής αναβάθμισης κατοικιών θα αξιοποιηθεί το 39% των 4.1 δις ευρώ του Ταμείου Ανάκαμψης που θα επενδυθούν σε ενεργειακές αναβαθμίσεις κτιρίων μέχρι το 2027 (ΙΝΖΕΒ, 2022). [↩]

- ΦΕΚ 974. 2021[↩]