Η ενεργειακή κρίση και το (α)ορατο χέρι της αγοράς

Τον προηγούμενο Φεβρουάριο, σε έναν εξαιρετικά βαρύ χειμώνα η πολιτεία του Τέξας βίωσε μια σύντομη αλλά πολύ ισχυρή ενεργειακή κρίση. Οι χαμηλές θερμοκρασίες προκάλεσαν προβλήματα στις υποδομές του φυσικού αερίου και τις μονάδες παραγωγής ηλεκτρικής ενέργειας, την στιγμή που ακριβώς λόγω του κρύου οι ανάγκες σε ηλεκτρική ενέργεια για θέρμανση ήταν αυξημένες. Ο νόμος της προσφοράς και της ζήτησης οδήγησε τις τιμές από τα 90$/MWh στα 9000$/MWh και πολλά νοικοκυριά στην πτώχευση.![]()

Σήμερα η Ευρώπη και η Ελλάδα διανύουν την δική τους ενεργειακή κρίση, η οποία δεν κρατάει όσο μια κακοκαιρία, αλλά μετρά ήδη περισσότερο από 9 μήνες. Πυροδότης αυτής της κρίσης ήταν η μείωση της ροής φυσικού αερίου από τη Ρωσία προς την ΕΕ στο πλαίσιο ευρύτερων ενεργειακών και γεωπολιτικών ανταγωνισμών, οι οποίοι συμπυκνώθηκαν τον Φεβρουάριο στην εισβολή της Ρωσίας στην Ουκρανία. Πλέον η κρίση τροφοδοτείται και από το ενδεχόμενο ευρύτερης όξυνσης καθώς και από την αβεβαιότητα που προκαλεί η επιβολή των οικονομικών κυρώσεων.

Το φυσικό αέριο για το οποίο μια τυπική τιμή ήταν τα 15-20€/MWh 1, σήμερα κινείται στην περιοχή των 110€. Η ηλεκτρική ενέργεια της οποίας μια μέση τιμή στην αγορά χονδρικής ήταν τα 50-70€/MWh σήμερα κινείται στην περιοχή των 240€. Οι αυξήσεις αυτές οδηγούν στην ένταση της ενεργειακής φτώχειας, σε αδυναμία εξυπηρέτησης του κόστους από οικιακούς καταναλωτές/ριες και επιχειρήσεις, αλλά και σε μια πρωτοφανή έκρηξη του πληθωρισμού ο οποίος με τα δεδομένα πριν την εισβολή της Ρωσίας στην Ουκρανία ήταν ήδη στο 7.2%.

Έναρξη πολέμου

Η εικόνα αυτή δεδομένης της διάρκειάς και της έκτασής της, εξ’ αντικειμένου θέτει ερωτήματα ως προς τον σχεδιασμό και τη λειτουργία των ενεργειακών συστημάτων. Παρότι το κρισιμότερο ζήτημα είναι η όξυνση των γεωπολιτικών ανταγωνισμών, έχει ιδιαίτερη αξία να αποτιμηθεί το πως ανταποκρίθηκε ο ενεργειακός τομέας στον κλυδωνισμό αυτόν, τι άμυνες επέδειξε, αν λειτούργησε μετριάζοντας την επίδραση της εξωτερικής αστάθειας ή την διόγκωσε.

Αυτό αφορά δύο βασικά επίπεδα. Το πρώτο είναι ο μακροπρόθεσμος σχεδιασμός και οι πολιτικές παρεμβάσεις της τελευταίας δεκαετίας, τα οποία διαμορφώνουν το οπλοστάσιο των όποιων εφεδρειών (πολιτικών και τεχνικών) μπορεί να αξιοποιηθούν σε μια κρισιακή κατάσταση. Το δεύτερο αφορά την λειτουργία του στις συνθήκες της κρίσης.

Η οργάνωση του ενεργειακού τομέα

Σχετικά με την οργάνωση της λειτουργίας του ενεργειακού τομέα στην Ευρώπη και κατ’ επέκταση στην Ελλάδα, τις τελευταίες δεκαετίες βασικός οδηγός ήταν η ενίσχυση των αγορών ενέργειας και η διαμεσολάβηση μέσω αυτών των όποιων πολιτικών. Η βασική παραδοχή ήταν ότι οι αγορές (μέσω κατάλληλων οικονομικών σημάτων) μπορούν να (αυτό)ρυθμιστούν και να εξασφαλίσουν όχι μόνο την ασφαλή ενεργειακή τροφοδοσία αλλά και την επιτυχία της ενεργειακής μετάβασης. Στο επίπεδο του ενεργειακού μείγματος, πέραν της πολιτικής ενίσχυσης των ΑΠΕ, το φυσικό αέριο επιλέχθηκε ως το ορυκτό καύσιμο-γέφυρα του οποίου η προμήθεια ολοένα και περισσότερο βασίστηκε στα χρηματιστήρια ενέργειας. Έννοιες όπως η ασφάλεια τροφοδοσίας, η διαφοροποίηση των πηγών ενέργειας, ενεργειακή εξάρτηση παρότι σήμερα αποτελούν τα συνήθη keywords, τα τελευταία χρόνια υποβαθμίστηκαν στο όνομα της αποφυγής στρεβλώσεων της αγοράς.

Στην Ελλάδα η εξειδίκευση αυτής της πολιτικής ήταν μια εξαιρετικά ταχεία απόσυρση του λιγνίτη από το ενεργειακό μείγμα, επί της ουσίας μέχρι το 2023. 3 Δεδομένου ότι η ύπαρξη θερμικών μονάδων θα είναι απαραίτητη (το μερίδιο στην ηλεκτροπαραγωγή εκτιμάται ότι θα μειωθεί στο 30% το 2030), η επιλογή αυτή καθιστά το φυσικό αέριο το μοναδικό ορυκτό καύσιμο για το ελληνικό ενεργειακό σύστημα για τις επόμενες δεκαετίες. Αποτέλεσμα είναι οι τιμές ενέργειας να είναι εκτεθειμένες στις μεταβολές των τιμών του φυσικού αερίου και να μην υπάρχει εύκολη δυνατότητα υποκατάστασης της παραγωγής ενέργειας από φυσικό αέριο.

Σχήμα 2: Μερίδιο ανά τεχνολογία ηλεκτροπαραγωγής – Ελλάδα

Η δεύτερη πλευρά ήταν η περαιτέρω απορρύθμιση της αγοράς ηλεκτρικής ενέργειας. Πέραν του χρηματιστηρίου ενέργειας και των ιδιωτικοποιήσεων ενεργειακών εταιρειών και διαχειριστών, σημαντικές αλλαγές συνέβησαν στον τομέα της προμήθειας της ηλεκτρικής ενέργειας (λιανική αγορά) όπου ήταν εκκωφαντική η απουσία ρυθμιστικής πρόνοιας για την προστασία των καταναλωτών. Το άνοιγμα της αγοράς έγινε με την πλήρη μεταφορά του ρίσκου αύξησης των τιμών χονδρικής στον τελικό καταναλωτή μέσω της ρήτρας αναπροσαρμογής, προστατεύοντας ουσιαστικά τις εταιρείες προμήθειας και δημιουργώντας τους όρους ώστε η όποια αύξηση τιμών να περάσει αυτόματα στον τελικό καταναλωτή.

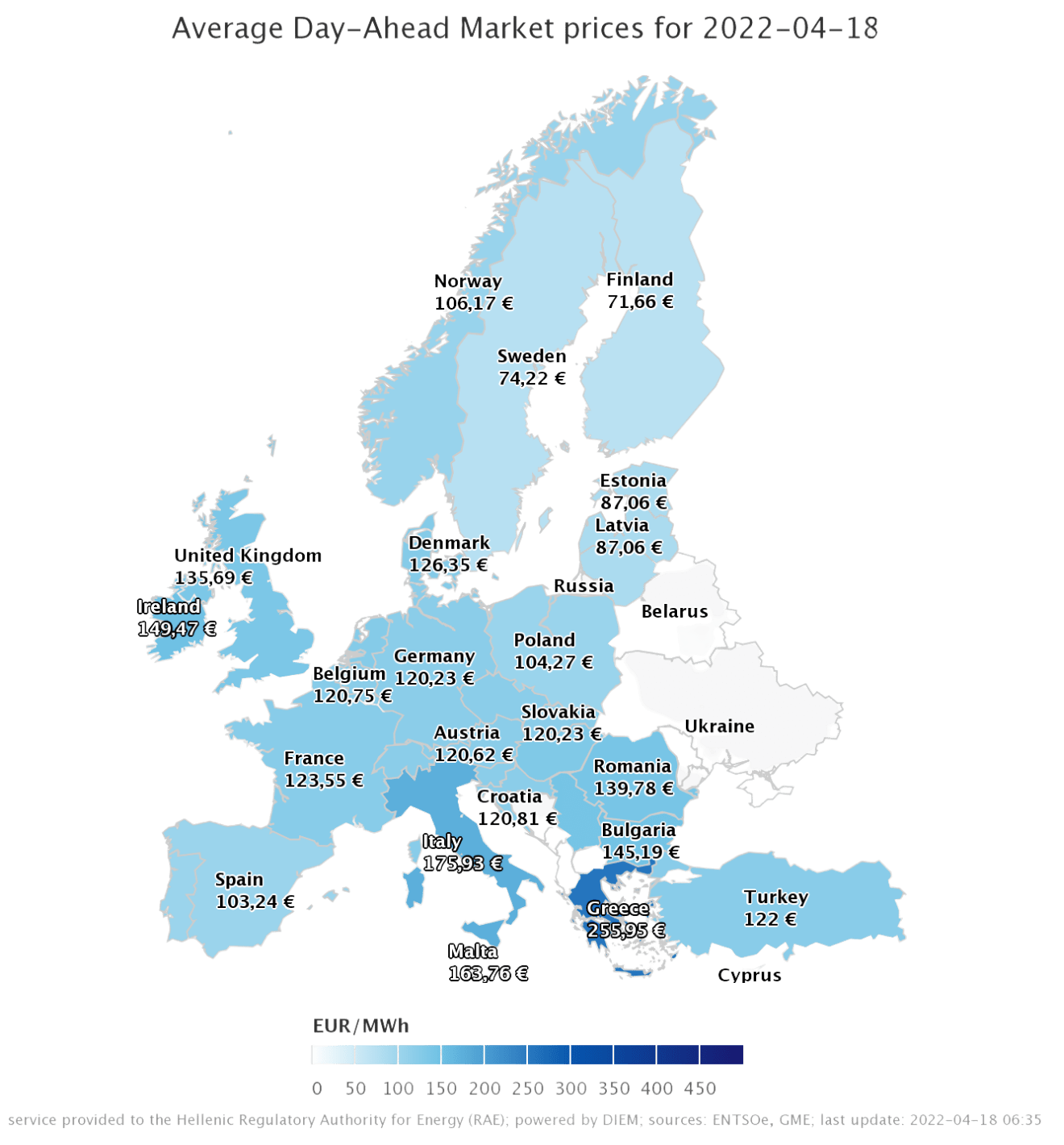

Ωστόσο, το σημαντικότερο γεγονός στην διαδικασία απορρύθμισης ήταν ο μετασχηματισμός της ΔΕΗ από μια κρατικά ελεγχόμενη Α.Ε. σε μια ιδιωτική εταιρεία η οποία μεριμνά αποκλειστικά για την κερδοφορία των μετόχων. Η διαδικασία αυτή επιστεγάστηκε το Νοέμβριο του 2021, εν μέσω της κρίσης με την απόσυρση του δημοσίου από τον έλεγχο του 51% των μετοχών. Η σημασία έγκειται στο γεγονός ότι η εμπορική πολιτική της μεγαλύτερης ενεργειακής εταιρείας της χώρας έχει σημαντική συμβολή στον καθορισμό των τιμών τόσο της χονδρικής όσο και της λιανικής αγοράς ενέργειας, πολύ περισσότερο σε συνθήκες όπου οι μεγάλοι παίκτες μετριούνται στα δάχτυλα του ενός χεριού και που είναι πανθομολογούμενο ότι οι τιμές που διαμορφώθηκαν δεν αντανακλούσαν το κόστος παραγωγής. Η εκχώρηση του δημόσιου χαρακτήρα της ΔΕΗ αφαίρεσε ένα κομβικό εργαλείο κρατικής παρέμβασης, το οποίο θα μπορούσε να μετριάσει τις αυξήσεις, με αποτέλεσμα το δημόσιο να καταλήξει να επιδοτεί τις αυξημένες τιμές ενέργειας και τελικά τα υπερκέρδη. Ενδεικτικό είναι ότι τους περισσότερους μήνες της κρίσης η Ελλάδα έχει μια από τις ακριβότερες τιμές χονδρεμπορικής στην ΕΕ.

Σχήμα 3: Μέσες οριακές τιμές συστήματος στην Ευρώπη

Η αντίδραση των αγορών

Η έναρξη της ενεργειακής κρίσης στην Ελλάδα τοποθετείται τον Ιούλιο του 2021, σχεδόν 8 μήνες πριν την εισβολή της Ρωσίας στην Ουκρανία, όταν η μέση τιμή της χονδρικής αγοράς του ηλεκτρισμού ξεπερνά τα 110€ και έκτοτε κινείται σε αχαρτογράφητες περιοχές τιμών. Αντίστοιχα στην Ευρώπη, η τιμή του φυσικού αερίου (TTF) ήδη από τον Ιούλιο βρίσκεται σε ιστορικά υψηλά επίπεδα και τον Αύγουστο ξεπερνά τα 50€/MWh. Έκτοτε η εξέλιξη των τιμών χαρακτηρίζεται από πολύ μεγάλη μεταβλητότητα 4 για αρκετούς μήνες πριν την εισβολή της Ρωσίας στην Ουκρανία.

Σχήμα 4: Τιμή φυσικού αερίου (TTF) €/ΜWh

Αν και είναι αρκετά δύσκολο να εκτιμηθεί πλήρως πως λειτούργησε η αγορά στο έδαφος της κρίσης, το περίγραμμα έχει ήδη αρχίσει να διαφαίνεται από τον δημόσιο λόγο και τα προτεινόμενα μέτρα.

Ως προς τον δημόσιο λόγο είναι χαρακτηριστικό ότι ήδη από τις 21/10/2021 η πρόεδρος της Ευρωπαϊκής επιτροπής Ursula von der Leyen δήλωνε ότι πρέπει να τεθεί τέλος στην χρηματιστηριακή κερδοσκοπία [speculate] των αγορών ενέργειας και του CO2 θέτοντας θέμα παρέμβασης στις αγορές. Πλέον είναι καθολικώς αποδεκτό ότι η λειτουργία της αγοράς ηλεκτρισμού στην ΕΕ δημιουργεί συνθήκες στις οποίες προκύπτουν υπερκέρδη [windfall profits] τα οποία ο IEA (International Energy Agency) εκτιμά ότι μπορεί να φτάσουν τα 200 δις ευρώ το 2022. Πέραν όμως των δομικών προβλημάτων της τιμολόγησης της αγοράς ηλεκτρισμού, ολοένα και περισσότερο αναδεικνύεται ένα ευρύτερο πρόβλημα. Χαρακτηριστικό είναι ότι στις 13/3/22 ο Έλληνας πρωθυπουργός δηλώνει ότι η ευρωπαϊκή αγορά αερίου (ως σύνολο) δεν λειτουργεί αλλά πλέον είναι πεδίο κερδοσκοπίας. Για την ελληνική αγορά οι πρώτες καταγγελίες διατυπώνονται ήδη από τον Σεπτέμβρη του 2021 με ιδιαίτερα σκληρούς όρους από την ΕΒΙΚΕΝ (Ένωση Βιομηχανικών Καταναλωτών Ενέργειας) και σταδιακά από το μεγαλύτερο τμήμα του πολιτικού φάσματος.

Ως προς τη δεύτερη πλευρά, είναι ιδιαίτερα ενδιαφέρουσα και χαρακτηριστική η συζήτηση των προτεινόμενων μέτρων σε ευρωπαϊκό επίπεδο για τον μετριασμό του αποτυπώματος της ενεργειακής κρίσης. Ένα πρώτο μέτρο που συζητείται είναι η από κοινού προμήθεια φυσικού αερίου μέσω μακροπρόθεσμων συμβολαίων και συμφωνιών ΕΕ και κρατών-προμηθευτών. Δεύτερο είναι η επιβολή πλαφόν στην αγορά ηλεκτρισμού ή/και αερίου. Τρίτο η θεσμοθέτηση ενός διοικητικά οριζόμενου περιθωρίου κέρδους για τις ενεργειακές εταιρείες με βάση την τεχνολογία ηλεκτροπαραγωγής, καθώς και η έκτακτη φορολογία των εταιρειών ενέργειας που παρουσιάζουν υπερβολικά κέρδη. Τέλος φαίνεται ότι θα διαμορφωθεί ένα αυστηρά καθορισμένο πλαίσιο λειτουργίας των εγκαταστάσεων αποθήκευσης φυσικού αερίου. Είναι χαρακτηριστικό ότι λίγες ημέρες πριν τις γαλλικές προεδρικές εκλογές ο Μακρόν δήλωσε ότι σκοπεύει να εθνικοποιήσει κάποια από τα περιουσιακά στοιχεία της EDF. Όλη αυτή η συζήτηση πριν από λίγο καιρό θα ήταν αδιανόητη και θα στηλιτευόταν ως μη φιλελεύθερη και ξεπερασμένη.

Συμπερασματικά, τόσο από τον δημόσιο λόγο όσο και από τα μέτρα που προτείνονται, συνάγεται ότι η λειτουργία των αγορών αντιμετωπίζεται από τους ίδιους τους αρχιτέκτονές της μάλλον ως κομμάτι του προβλήματος και σίγουρα όχι της λύσης. Βέβαια θα πρέπει να σημειωθεί η μεγάλη δυστοκία υλοποίησης των παρεμβάσεων για τον έλεγχο των αγορών, σε αντίθεση με τις σχεδόν ακαριαίες αποφάσεις για τις οικονομικές κυρώσεις έναντι της Ρωσίας.

Από την άλλη πλευρά, είναι αλήθεια ότι αυτή πρακτική που παρατηρήθηκε όλους αυτούς τους μήνες δεν απέχει σημαντικά από την τυπική συμπεριφορά που επιδεικνύουν τα χρηματιστήρια εν γένει. Η διαφαινόμενη σπάνη κάποιων αγαθών δημιουργεί περιθώρια κέρδους και ευκαιρίες τα οποία γίνονται αντικείμενο εκμετάλλευσης σε όλες τις χρηματιστηριακές αγορές ανεξάρτητα από τον ευρύτερο κοινωνικό και οικονομικό αντίκτυπο, θυμίζοντας μας τον μύθο του σκορπιού που σκότωσε τον βάτραχο καθώς τον βοηθούσε να περάσει το ποτάμι. Ακόμα και το κόστος του C02 το οποίο θα έπρεπε να λειτουργεί ως σήμα για την ενίσχυση των επενδύσεων ΑΠΕ λειτουργεί ως χρηματιστηριακό προϊόν και εκτίθεται σε ανάλογες διαδικασίες. Αποτέλεσμα είναι έχει υπερδιπλασιάσει την τιμή του σε ένα χρόνο επιδεινώνοντας περαιτέρω την αύξηση του κόστους ενέργειας χωρίς να λειτουργεί ενισχύοντας (με έναν ανάλογο τρόπο) τις ΑΠΕ.

Η πολιτική επανέρχεται (;)

Το ερώτημα που συνάγεται από όλη αυτή τη διαδικασία είναι αν αυτή η σχεδίαση των ενεργειακών συστημάτων τελικά λειτουργεί προς όφελος των κοινωνιών. Φαίνεται ότι η πολυπόθητη ανθεκτικότητα του ενεργειακού συστήματος, που είναι ένας από τους βασικούς στόχους του σχεδιασμού, ήταν απούσα. Ο κεντρικότερος θεσμός μάλλον επέτεινε την κρίση, δημιούργησε υπερκέρδη σε βάρος των υπόλοιπων οικονομικών κλάδων και των πολιτών. Από την άλλη πλευρά ο διαρκής περιορισμός της δυνατότητας παρέμβασης του κράτους στο πλαίσιο της απορρύθμισης δημιούργησε συνθήκες που καθιστούν εξαιρετικά αδύναμη την όποια άσκηση πολιτικής και δυσχεραίνουν ακόμα και τις πιο εύλογες παρεμβάσεις.

Στο παραπάνω έδαφος αναπτύσσεται σε πρωτοφανή έκταση από θεσμικούς φορείς και φωνές εντός ΕΕ, κριτική στον ενισχυμένο ρόλο των χρηματιστηρίων στις αγορές ενέργειας, ανοίγοντας την συζήτηση της επαναρύθμισης, δηλαδή της ενίσχυσης του ρόλου των κρατών και των ρυθμιστικών αρχών. Αυτό αντανακλά τα συμφέροντα κοινωνικών δυνάμεων οι οποίες πλήττονται από την υφιστάμενη διαχείριση καθώς και την πίεση από τις τρεις βασικές προκλήσεις του επόμενου διαστήματος.

Κατά πρώτον είναι σαφές ότι η ομαλοποίηση και η επίτευξη του διακηρυγμένου στόχου απεξάρτησης από τα ρωσικά ορυκτά καύσιμα δεν θα επιτευχθεί σύντομα (τουλάχιστον με όρους υποτυπώδους κανονικότητας). Συνεπώς οι συνθήκες αυξημένων τιμών πιθανότατα θα διατηρηθούν για κάποια χρόνια. Η δεύτερη είναι το διαφαινόμενο ρευστό γεωπολιτικά τοπίο, το οποίο μάλλον θα αποτελεί την νέα πραγματικότητα και απαιτεί ενεργειακά συστήματα που έχουν εφεδρείες και αντέχουν τους κραδασμούς των τιμών και της διαθεσιμότητας των πρωτογενών πηγών ενέργειας. Τρίτος είναι η εν εξελίξει ενεργειακή μετάβαση για την αντιμετώπιση της κλιματικής αλλαγής, η οποία δεν θα πρέπει να ανακοπεί. Κάθε μετάβαση έχει δυσκολίες και η ενεργειακή δεν διαφέρει. Απαιτεί μεγάλες επενδύσεις (οι οποίες υπολογίζεται στην ΕΕ θα είναι 380 δισ. ανά έτος μέχρι το 2030) σε ενεργειακά έργα, δίκτυα, υποδομές και εν γένει οδηγεί σε αυξημένα κόστη ενέργειας, 5 συγκρινόμενα με τα προ κρίσης επίπεδα. Με λίγα λόγια, διαμορφώνεται μια συνθήκη μεγάλων αβεβαιοτήτων όπου ο κίνδυνος της ενεργειακής φτώχειας και της ακρίβειας είναι εξαιρετικά υψηλός με ό,τι αυτό συνεπάγεται.

Σε αυτό το έδαφος είναι ήδη σαφές ότι μια πολιτική που θα εξαντλείται σε ένα έστω διευρυμένο Κοινωνικό Οικιακό Τιμολόγιο, δηλαδή στην επιδότηση των ακριβών τιμών της αγοράς δεν θα αντιμετωπίσει το πρόβλημα. Είναι η στιγμή που πρέπει να ξανασκεφτούμε από την αρχή ποιος πρέπει να εγγυάται και συνεπώς να έχει και τα εργαλεία για να εξασφαλίσει την ασφαλή ενεργειακή τροφοδοσία και να αντιμετωπίσει την ενεργειακή φτώχεια. Να ξανασκεφτούμε αν η επί της ουσίας απόσυρση του κράτους από τον σχεδιασμό και την λειτουργία του ενεργειακού κλάδου προσθέτει κινδύνους ή ωφέλειες και σε ποιους; Αυτά είναι τα μεγάλα πολιτικά ερωτήματα και όσο αγνοούμε την πραγματικότητα, η όποια λύση τουλάχιστον για την κοινωνική πλειονότητα θα φαντάζει μακρινή.

Σημειώσεις

- Θερμική [↩]

- ENTSOe Transparency Platform[↩]

- Μέχρι το 2023 είναι προγραμματισμένο να κλείσουν όλες οι λιγνιτικές μονάδες πλην μιας η οποία είναι υπό κατασκευή και θα λειτουργήσει μέχρι το 2025, οπότε και θα μετατραπεί σε μονάδα φυσικού αερίου. [↩]

- Ενδεικτικά το διάστημα 10-21/12 η τιμή του αερίου αυξήθηκε από 105€/MWh στα 182€/MWh. Την ίδια περίοδο η μέση ημερήσια οριακή τιμή στο ελληνικό χρηματιστήριο μεταβλήθηκε από τα 231€/MWh στα 416€/MWh. [↩]

- Αν δεν συνυπολογιστεί το κόστος των επιπτώσεων της κλιματικής αλλαγής. [↩]