Υπερχρέωση και οι Επιπτώσεις στην Ελληνική Αγορά Εργασίας

Γιώργος Γαλανής

Αναπληρωτής καθηγητής Εφαρμοσμένων Οικονομικών στο Queen Mary, University of London

Γιώργος Γκουζούλης

Αναπληρωτής Καθηγητής Διαχείρισης Ανθρώπινου Δυναμικού στο Queen Mary, University of London

Τάκης Ηλιόπουλος

Ερευνητής Οικονομικών στο Καθολικό Πανεπιστήμιο του Λέβεν (KU Leuven)

Executive Summary

Η παρούσα μελέτη αναλύει τις επιπτώσεις της χρηματιστικοποίησης της ελληνικής οικονομίας στην αγορά εργασίας εστιάζοντας στην περίοδο από την ένταξη της χώρας στην Ευρωζώνη έως και σήμερα. Παρά το γεγονός ότι το ζήτημα των κόκκινων δανείων και των πλειστηριασμών απασχολεί έντονα την ελληνική κοινωνία, ο δημόσιος πολιτικός διάλογος περιορίζεται συνήθως στις επιπτώσεις της μείωσης των μη εξυπηρετούμενων δανείων στους τραπεζικούς ισολογισμούς, και σε σπάνιες περιπτώσεις επεκτείνεται στους κινδύνους απώλειας της κατοικίας χιλιάδων υπερχρεωμένων νοικοκυριών. Πιο συγκεκριμένα, η αυστηροποίηση του πλαισίου διαχείρισης των κόκκινων δανείων και η διευκόλυνση των πλειστηριασμών έχει ως βασικό στόχο να επιτρέψει στις ελληνικές τράπεζες να βελτιώσουν τα ισοζύγια τους και επομένως να διοχετεύσουν νέα ρευστότητα στην ελληνική οικονομία μέσω της παροχής δανείων σε επιχειρήσεις και φυσικά πρόσωπα. Παρ’ όλα αυτά, η λογική πίσω από την συγκεκριμένη επιλογή οικονομικής πολιτικής εστιάζει μονομερώς στην πλευρά της προσφοράς.

Σειρά μελετών σε διεθνή επιστημονικά περιοδικά δείχνει ότι η υπερχρέωση των νοικοκυριών και οι δυσμενείς αλλαγές στον πτωχευτικό κώδικα οι οποίες αυξάνουν τον κίνδυνο χρεοκοπίας τους οδηγούν σε πολύ σημαντικές μειώσεις μισθών και χειροτέρευση των συνθηκών εργασίας. Αυτό συμβαίνει καθώς τα νοικοκυριά γίνονται πιο ευάλωτα ενάντια στις απαιτήσεις των εργοδοτών τους υπό τον φόβο της απόλυσης και ακολούθως της χρεοκοπίας ενώ παράλληλα τείνουν να συμπληρώσουν το εισόδημά τους αναλαμβάνοντας επιπρόσθετες ώρες εργασίες πέρα της κανονικής τους δουλειάς. Ως αποτέλεσμα, η αύξηση της επισφάλειας στην αγορά εργασίας λόγω της αυξανόμενης έκθεσης νοικοκυριών και μη χρηματοπιστωτικών επιχειρήσεων σε χρηματοπιστωτικά προϊόντα και υπηρεσίες μειώνει την εσωτερική κατανάλωση με σημαντικές αρνητικές επιπτώσεις στην οικονομική μεγέθυνση.

Προκειμένου να εξετάσουμε τον βαθμό επίδρασης του φαινομένου της χρηματιστικοποίησης της ελληνικής οικονομίας στο εισόδημα των εργαζομένων και την υποαπασχόληση του εργατικού δυναμικού, προχωρήσαμε στη στατιστική ανάλυση των εν λόγω μεταβλητών, χρησιμοποιώντας στοιχεία από τις βάσεις δεδομένων της Ευρωπαϊκής Στατιστικής Υπηρεσίας (Eurostat), της Τράπεζας Διεθνών Διακανονισμών (BIS) και του ΟΟΣΑ (OECD). Η ανάλυση μας βασίζεται σε στατιστικά (οικονομετρικά) μοντέλα, τα οποία εκτιμούν την επιρροή των μεταβλητών που εκφράζουν το φαινόμενο της χρηματιστικοποίησης (χρέος νοικοκυριών και επιχειρήσεων, προστιθέμενη αξία του τομέα FIRE, επενδυτικά προϊόντα συνταξιοδοτικών ταμείων) στο μερίδιο εργασίας και την υποαπασχόληση, λαμβάνοντας υπόψη την παράλληλη επίδραση σχετικών μακροοικονομικών και κοινωνικών παραγόντων (control variables), όπως ο οικονομικός κύκλος, η εξωστρέφεια της ελληνικής οικονομίας (εμπόριο, άμεσες ξένες επενδύσεις στο εξωτερικό), η εκπαίδευση του εργατικού δυναμικού, ο βαθμός συντονισμού των συλλογικών διαπραγματεύσεων και οι κοινωνικές παροχές του κράτους προς τους πολίτες. Τα αποτελέσματα που προκύπτουν, υποδεικνύουν ότι η χρηματιστικοποίηση της ελληνικής οικονομίας αποτελεί έναν ισχυρό και στατιστικά σημαντικό παράγοντα για την εξήγηση των μεταβολών του μεριδίου εργασίας και της υποαπασχόλησης.

Εισαγωγή

Στα μέσα Φεβρουαρίου του 2023, η Ολομέλεια του Αρείου Πάγου αποφάνθηκε ότι οι εταιρείες-διαχειριστές των κόκκινων δανείων, τα λεγόμενα funds, τα οποία έχουν έδρα την Ελλάδα, θα μπορούν πλέον επίσημα να προβαίνουν σε απευθείας πλειστηριασμούς. Η απόφαση αυτή του ανώτατου δικαστηρίου προκάλεσε πλείστες αντιδράσεων από πολιτικά κόμματα, συνδικαλιστικές οργανώσεις και φορείς της κοινωνίας των πολιτών που εκπροσωπούν υπερχρεωμένους δανειολήπτες. Πρακτικά η απόφαση του Αρείου Πάγου μπορεί δυνητικά να μεταφραστεί σε έως και 700.000 πλειστηριασμούς ακινήτων ευάλωτων δανειοληπτών, συμπεριλαμβανομένων πρώτων κατοικιών. Λαμβάνοντας υπόψη τον πληθυσμό της χώρας, το συγκεκριμένο νούμερο είναι εξωφρενικό, εγείροντας σοβαρά ερωτήματα πολιτικής όσον αφορά τις άμεσες και έμμεσες επιπτώσεις της υπερχρέωσης των νοικοκυριών και των πλειστηριασμών στις ζωές χιλιάδων οικογενειών και ευρύτερα στην ελληνική οικονομία.

Παρά το γεγονός ότι το ζήτημα των κόκκινων δανείων και των πλειστηριασμών απασχολεί έντονα την ελληνική κοινωνία, ο δημόσιος πολιτικός διάλογος περιορίζεται γύρω από τις επιπτώσεις της μείωσης των μη εξυπηρετούμενων δανείων στους τραπεζικούς ισολογισμούς, και σε σπάνιες περιπτώσεις στους κινδύνους απώλειας της κατοικίας χιλιάδων υπερχρεωμένων νοικοκυριών και στην ανάγκη ανάληψης συμπληρωματικών προστατευτικών μέτρων για ευάλωτες κοινωνικές ομάδες. Πιο συγκεκριμένα, η άποψη μιας σειράς ελληνικών κυβερνήσεων από το 2010 και μετά (ΠΑΣΟΚ, ΝΔ, ΣΥΡΙΖΑ), καθώς και του χρηματοπιστωτικού συστήματος (Τράπεζες, ΤτΕ) είναι ότι η αυστηροποίηση του πλαισίου διαχείρισης των κόκκινων δανείων (δηλαδή η διευκόλυνση των πλειστηριασμών) θα επιτρέψει στις ελληνικές τράπεζες να βελτιώσουν τα ισοζύγια τους και επομένως να διοχετεύσουν νέα ρευστότητα στην ελληνική οικονομία μέσω της παροχής δανείων σε – φερέγγυες/α πλέον – επιχειρήσεις και φυσικά πρόσωπα. Άλλοι οικονομολόγοι, ακολουθώντας απλοϊκούς οικονομικούς συλλογισμούς, υποστηρίζουν επιπρόσθετα ότι η εισροή νέων ακινήτων στην αγορά μπορεί επίσης να μειώσει τις τιμές ακινήτων και τα ενοίκια, μειώνοντας κατ’ αυτόν τον τρόπο τα κόστη διαβίωσης για ευρύτερες μερίδες της ελληνικής κοινωνίας (Ref).

Εκτός, όμως, από την άμεση επίπτωση της απώλειας της κατοικίας ενός νοικοκυριού, υπάρχουν και άλλες έμμεσες επιπτώσεις που σχετίζονται με τη συμμετοχή των νοικοκυριών στην αγορά εργασίας και συγκεκριμένα με το ύψος των μισθών, την κατανομή του παραγόμενου πλούτου και τις συνθήκες απασχόλησης. Σειρά μελετών σε διεθνή επιστημονικά περιοδικά (Wood, 2017; Gouzoulis, 2022; Gouzoulis et al., 2023b), δείχνει ότι η υπερχρέωση των νοικοκυριών και αλλαγές στον πτωχευτικό κώδικα οι οποίες αυξάνουν τον κίνδυνο χρεοκοπίας τους οδηγούν σε πολύ σημαντικές μειώσεις μισθών και χειροτέρευση των συνθηκών εργασίας. Αυτό συμβαίνει καθώς τα νοικοκυριά γίνονται πιο ευάλωτα ενάντια στις απαιτήσεις των εργοδοτών τους υπό τον φόβο της απόλυσης και ακολούθως της χρεοκοπίας ενώ παράλληλα τείνουν να συμπληρώσουν το εισόδημά τους αναλαμβάνοντας επιπρόσθετες ώρες εργασίες πέρα της κανονικής τους δουλειάς.

Αυτού του είδους η πίεση της εργαζόμενους δεν είναι πρωτόγνωρη. Αντίθετα συναρθρώνεται με μακροχρόνιες τάσεις αναδιάρθρωσης του καπιταλιστικού συστήματος παγκοσμίως. Από τα τέλη της δεκαετίας του 1970 και μετά, η παγκόσμια οικονομία χαρακτηρίζεται από τρεις τάσεις.

Η πρώτη έχει να κάνει με την απελευθέρωση της κίνησης κεφαλαίων και εμπορευμάτων, η δεύτερη με την απορρύθμιση των εργασιακών σχέσεων και την ταυτόχρονη μείωση κοινωνικών και άλλων δημόσιων δαπανών (νεοφιλελευθερισμός) και η τρίτη με το χρηματοπιστωτικό σύστημα, το οποίο αυτή την περίοδο αποκτά κεντρικό ρόλο σε μία σειρά από οικονομικές δραστηριότητες, ένα φαινόμενο που στην επιστημονική βιβλιογραφία έχει καθιερωθεί με τον όρο financialization ή στα ελληνικά χρηματιστικοποίηση. Οι τάσεις αυτές εξελίσσονται με διαφορετικούς τρόπους και ρυθμούς σε κάθε χώρα, ανάλογα με τα ιδιαίτερα ιστορικά, οικονομικά, κοινωνικά και πολιτικά στοιχεία που συναντάμε σε αυτές. Ωστόσο, παρά τις επιμέρους διαφοροποιήσεις ανά χώρα, δύο φαινόμενα ξεχωρίζουν: η ανακατανομή εισοδήματος σε βάρος των εργαζόμενων (Piketty & Saez, 2014) και η επιδείνωση των συνθηκών εργασίας (Baccaro & Howell, 2017).

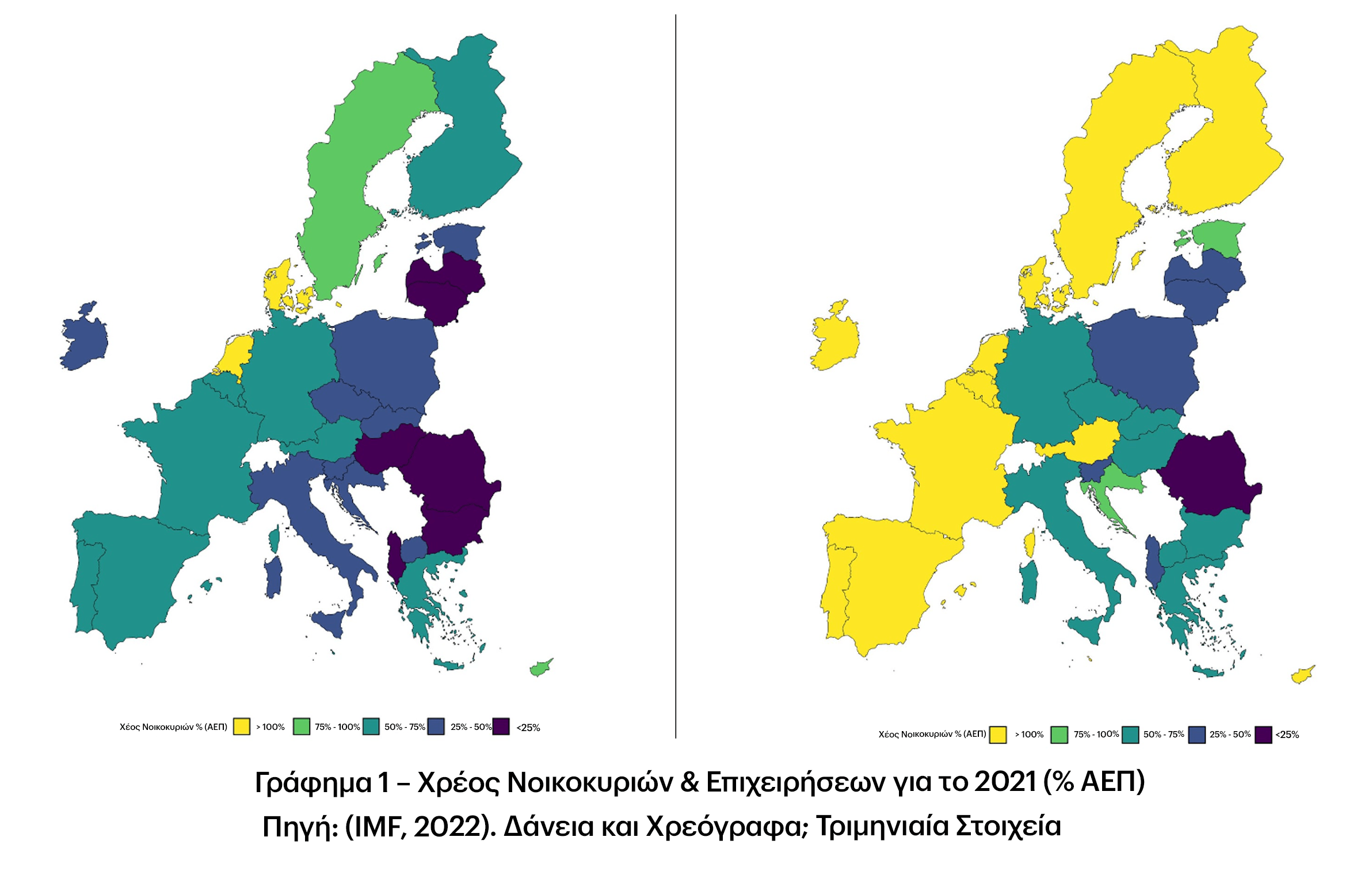

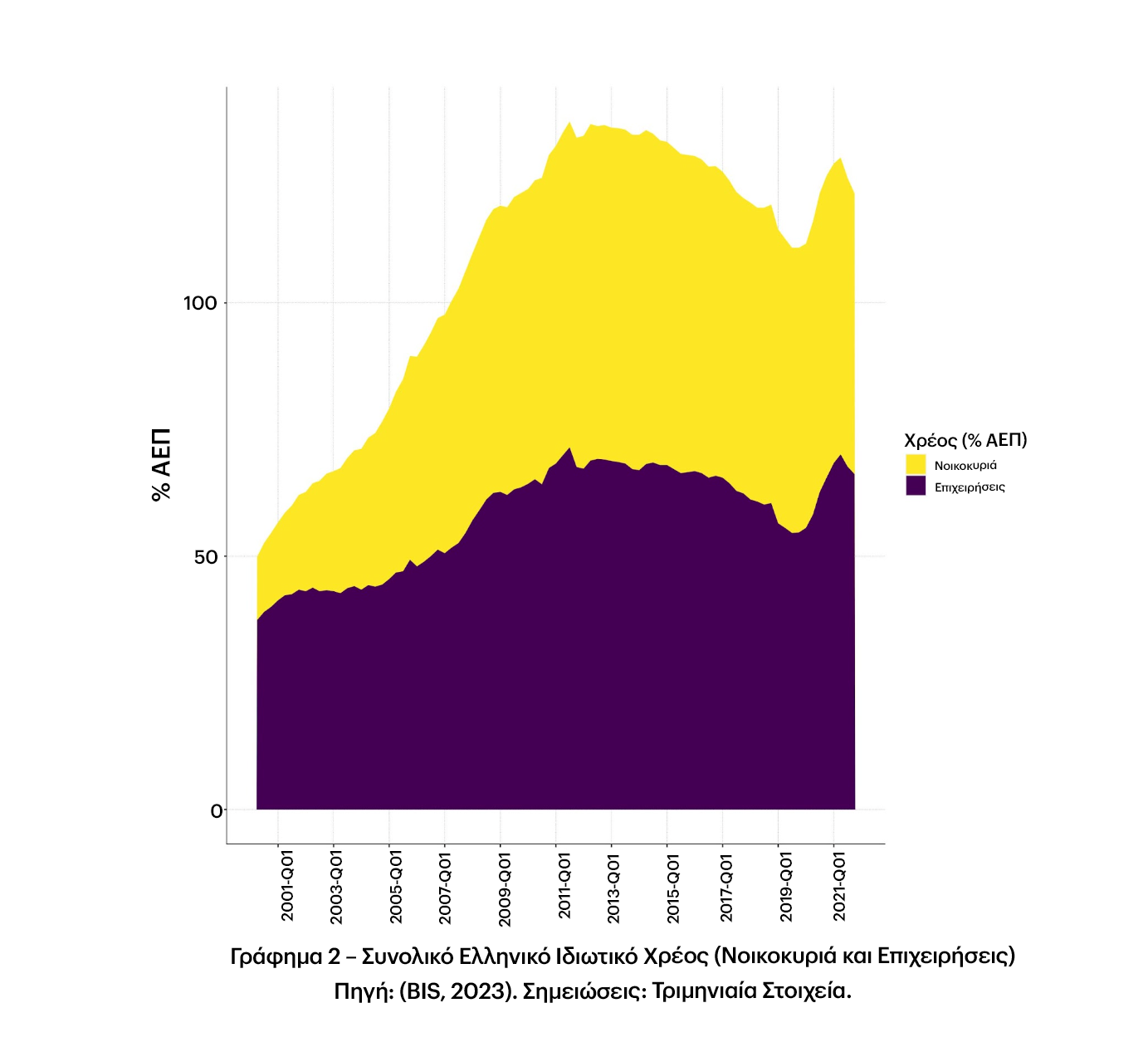

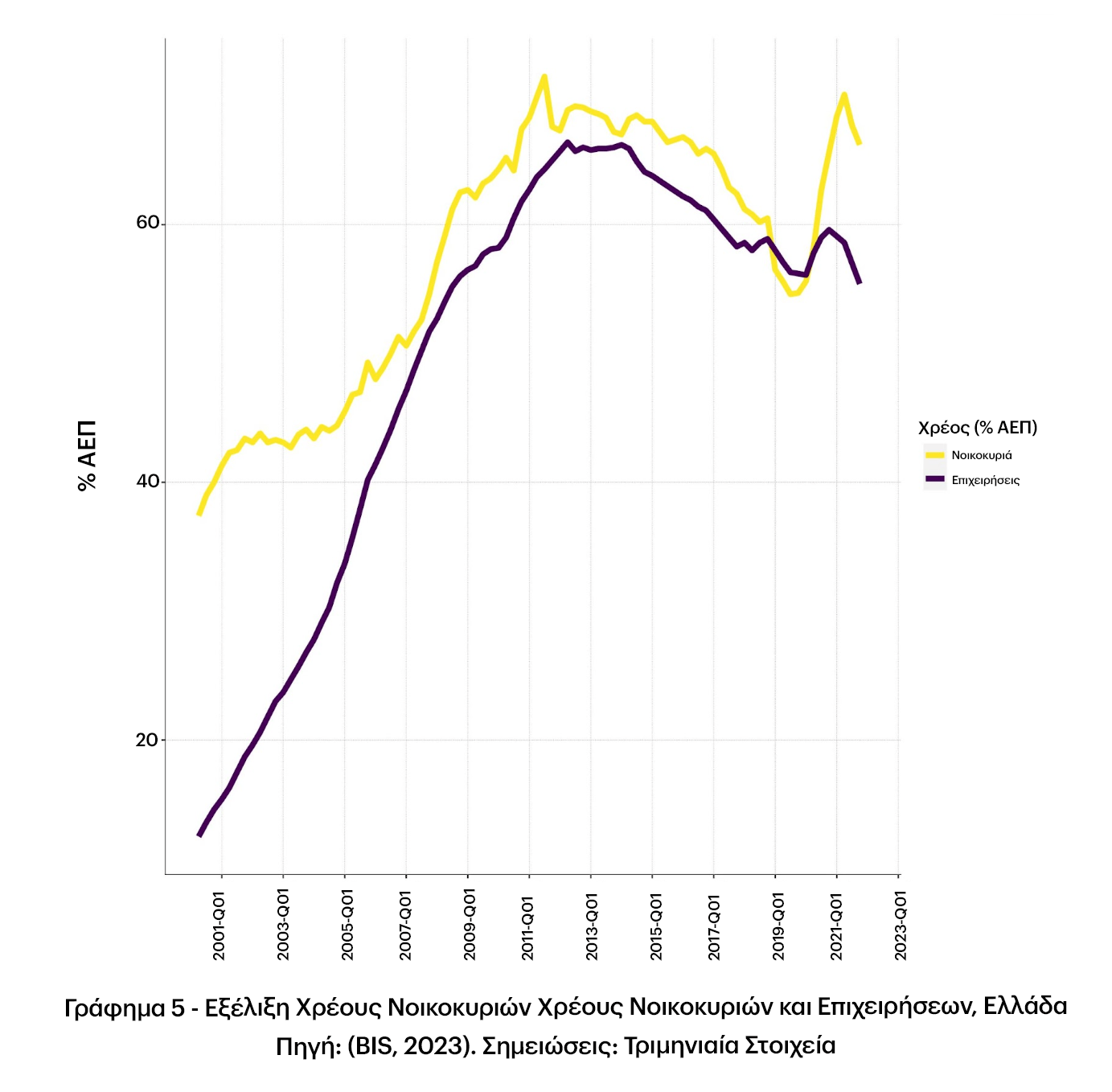

Χαρακτηριστικό παράδειγμα των παραπάνω τάσεων είναι και η Ελλάδα, που ιδιαίτερα μετά την ένταξή της στην Ευρωζώνη το 2000 παρουσιάζει μια ραγδαία αύξηση του ιδιωτικού χρέους (νοικοκυριά και επιχειρήσεις), εφαρμόζει μεταρρυθμίσεις που απελευθερώνουν την αγορά εργασίας και βιώνει σημαντικές αλλαγές στις οικονομικές και χρηματοπιστωτικές συνθήκες σε επίπεδο επιχειρήσεων και λόγω της χρηματιστικοποίησης της οικονομίας. Οι χάρτες στο Γράφημα 1 ενδεικτικά δείχνουν το ποσοστό του χρέους των νοικοκυριών και επιχειρήσεων ως % του ΑΕΠ, σε διάφορες χώρες, με την Ελλάδα να κατέχει υψηλές θέσεις και στις δύο κατηγορίες, για το 2021. Aντίστοιχα, στο Γράφημα 2 φαίνεται η εξέλιξη του χρέους νοικοκυριών και του χρέους επιχειρήσεων ως ποσοστό του ΑΕΠ στην Ελλάδα από το 2000 μέχρι το 2022. Παρατηρούμε ότι το χρέος των επιχειρήσεων έχει διπλασιαστεί σε αυτή την περίοδο, ενώ αυτό των νοικοκυριών έχει τριπλασιαστεί.

Με βάση τα παραπάνω, προκύπτει ένα σημαντικό ερευνητικό κενό όσον αφορά την ανάλυση του φαινομένου της χρηματιστικοποίησης στην Ελλάδα και τις επιπτώσεις της σε μια σειρά από μεταβλητές που σχετίζονται με τη συμμετοχή των υπερχρεωμένων νοικοκυριών στην αγορά εργασίας. Αυτό το κενό θα επιχειρήσουμε να καλύψουμε με την παρούσα μελέτη που βασίζεται στην επιστημονική έρευνα που διεξάγουμε στα ακαδημαϊκά μας ιδρύματα για το φαινόμενο της χρηματιστικοποίησης και το μέλλον της εργασίας (Gouzoulis et al., 2022, 2023a). Συγκεκριμένα, αναλύουμε την εξέλιξη της χρηματιστικοποίησης στην Ελλάδα και εξετάζουμε το σχετικό ρόλο που έχει παίξει σε στη συμπεριφορά των εργαζομένων στην αγορά εργασίας και την κατανομή εισοδήματος. Το βασικό μας εύρημα είναι ότι η ραγδαία αύξηση του χρέους των νοικοκυριών εμφανίζει μια έντονα αρνητική σχέση με το εισόδημα των μισθωτών ως ποσοστό του παραγόμενου προϊόντος, ενώ παράλληλα εντείνονται και οι τάσεις επέκτασης ελαστικών σχέσεων εργασίας. Την ίδια στιγμή, παρατηρούμε ότι ευνοϊκές ρυθμίσεις για τα υπερχρεωμένα νοικοκυριά και η προστασία της πρώτης κατοικίας ανακόπτουν σε κάποιο βαθμό τις αρνητικές επιπτώσεις.

Η δομή της μελέτης μας έχει ως εξής: Στο κεφάλαιο 2 παρουσιάζουμε μια σύντομη περιγραφή των βασικών πτυχών του ελληνικού καπιταλισμού, επικεντρώνοντας στις τάσεις χρηματιστικοποίησης και απορρύθμισης της αγοράς εργασίας μετά την είσοδο της Ελλάδας στην Ευρωζώνη. Στο κεφάλαιο 3, αποτυπώνονται οι εξελίξεις στην ελληνική αγορά εργασίας από το 2000 έως το 2022, ενώ στο κεφάλαιο 4 εξετάζονται οι επιπτώσεις της χρηματιστικοποίησης στο εισόδημα και την εργασία. Στο κεφάλαιο 5, δίνεται η περίληψη των αποτελεσμάτων των εμπειρικών στατιστικών μοντέλων, ενώ στο κεφάλαιο 6 συνοψίζουμε προτάσεις οικονομικής πολιτικής.

Χρηματιστικοποίηση στην Ελλάδα (2000-2022)

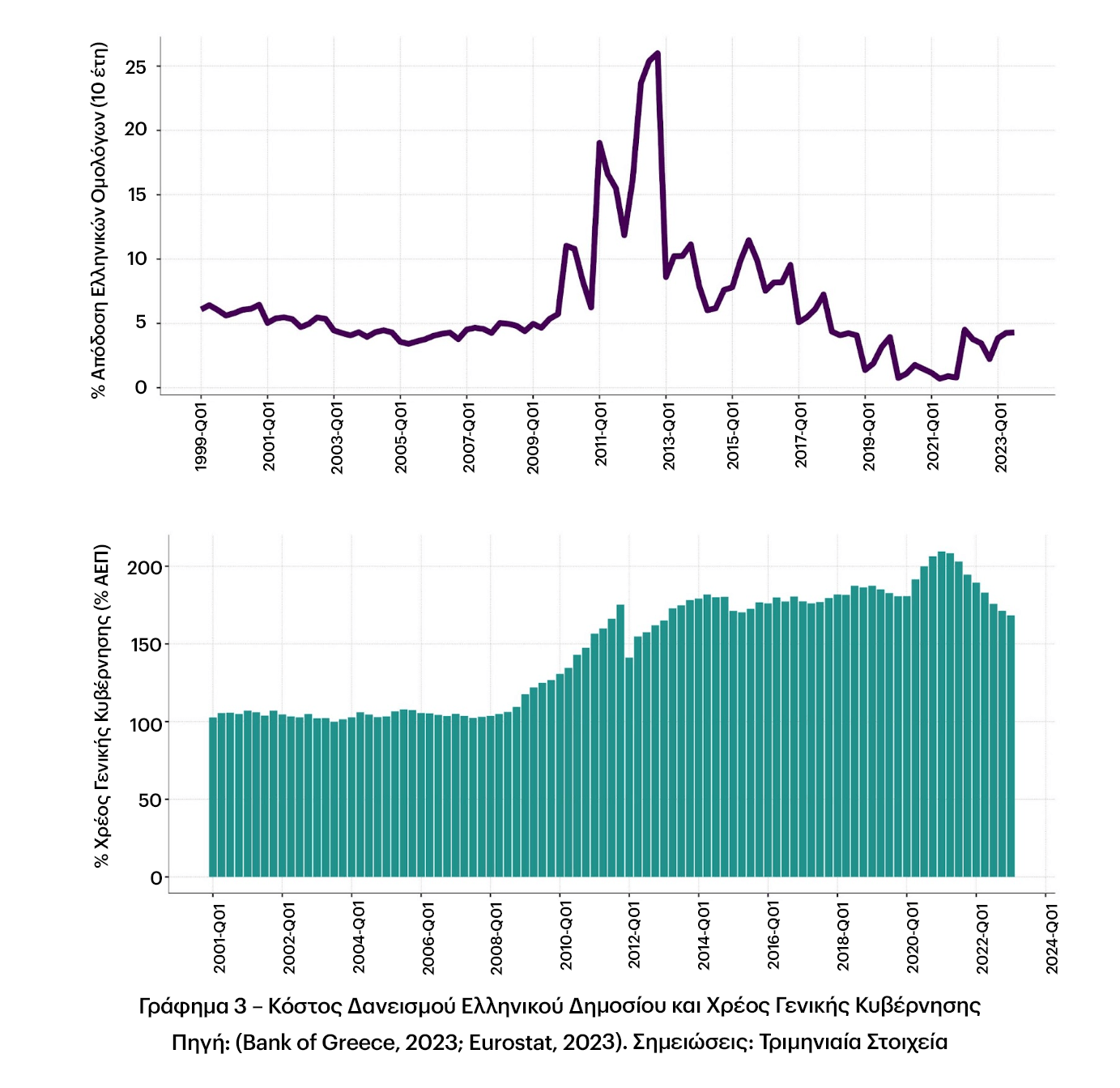

Η είσοδος της Ελλάδας στην Ευρωζώνη, αποτελεί σημείο εκκίνησης για την χρηματιστικοποίηση της ελληνικής οικονομίας. Το 1999, η Ελλάδα έγινε μέλος της Οικονομικής και Νομισματικής Ένωσης (ΟΝΕ-Ευρωζώνη), με την καθιέρωση του ευρώ ως επίσημου νομίσματος για το 2001. Η εξέλιξη αυτή σηματοδότησε την ένταξη της ελληνικής οικονομίας στο ευρωπαϊκό και διεθνές χρηματοπιστωτικό σύστημα, με αποτέλεσμα την πτώση του κόστους δανεισμού για τις επιχειρήσεις, τα νοικοκυριά και το κράτος. Τα επιτόκια των ελληνικών κρατικών ομολόγων (πάνω μέρος στο Γράφημα 3: αποδόσεις ομολόγων ελληνικού δημοσίου 10-ετούς διάρκειας), μειώθηκαν από 6,32% τον Αύγουστο του 1999 σε 3,6% τον Ιανουάριο του 2006, δίνοντας τον τόνο για τη γενική μείωση του κόστους δανεισμού στην ελληνική οικονομία (Bank of Greece, 2023; Eurostat, 2023).

Ο ελληνικός καπιταλισμός φαίνεται να καθυστερεί να συνδεθεί οργανικά με τις διεθνείς και ευρωπαϊκές χρηματοπιστωτικές αγορές, σε σχέση με τις υπόλοιπες αναπτυγμένες οικονομίες της Δύσης, ωστόσο η ταχύτητα και η δυναμική με την οποία το ελληνικό τραπεζικό σύστημα καταφέρνει να ακολουθήσει τις τάσεις της χρηματιστικοποίησης είναι αξιοσημείωτες. Μια ενδιαφέρουσα πτυχή αυτής της δυναμικής του ελληνικού χρηματοπιστωτικού συστήματος είναι η απουσία σημαντικού αριθμού τομέων με εξαγωγικό προσανατολισμό στη ελληνική οικονομία που θα μπορούσαν, μέσω των διευρυμένων εμπορικών ανοιγμάτων, να επηρεάσουν αρνητικά τα μακροοικονομικά μεγέθη της Ελλάδας (Kornelakis & Voskeritsian, 2014; Varoufakis & Tserkezis, 2017). Κάτι τέτοιο άλλωστε είδαμε να συμβαίνει σε περιπτώσεις χωρών του ευρωπαϊκού Νότου με σημαντική εξαγωγική δυναμικότητα, όπως η Ιταλία και η Ισπανία, όπου η εισαγωγή του ευρώ μείωσε τη διεθνή ανταγωνιστικότητα των τιμών τους. Επομένως, με την είσοδο της Ελλάδας στην Ευρωζώνη, καθοριστικό ρόλο για την εξέλιξη των οικονομικών μετασχηματισμών που επακολούθησαν, έπαιξε το τραπεζικό σύστημα και η σχέση του με τις (μη χρηματοπιστωτικές) επιχειρήσεις και τους ιδιώτες.

Το φαινόμενο της χρηματιστικοποίησης περιλαμβάνει κυρίως τέσσερις παραγωγικούς φορείς: τον χρηματοπιστωτικό τομέα, τον μη χρηματοπιστωτικό επιχειρηματικό τομέα, τα νοικοκυριά και το κράτος. Το διασυνδεδεμένο τραπεζικό σύστημα της Ευρωζώνης επέτρεψε στις μέχρι πρότινος μικρές ελληνικές εμπορικές τράπεζες να επωφεληθούν από τη ρευστότητα που τους παρείχε μια ενιαία νομισματική αγορά και να διευρύνουν την παροχή φθηνού δανεισμού προς επιχειρήσεις, νοικοκυριά και δημόσιο τομέα (Lapavitsas, 2019).

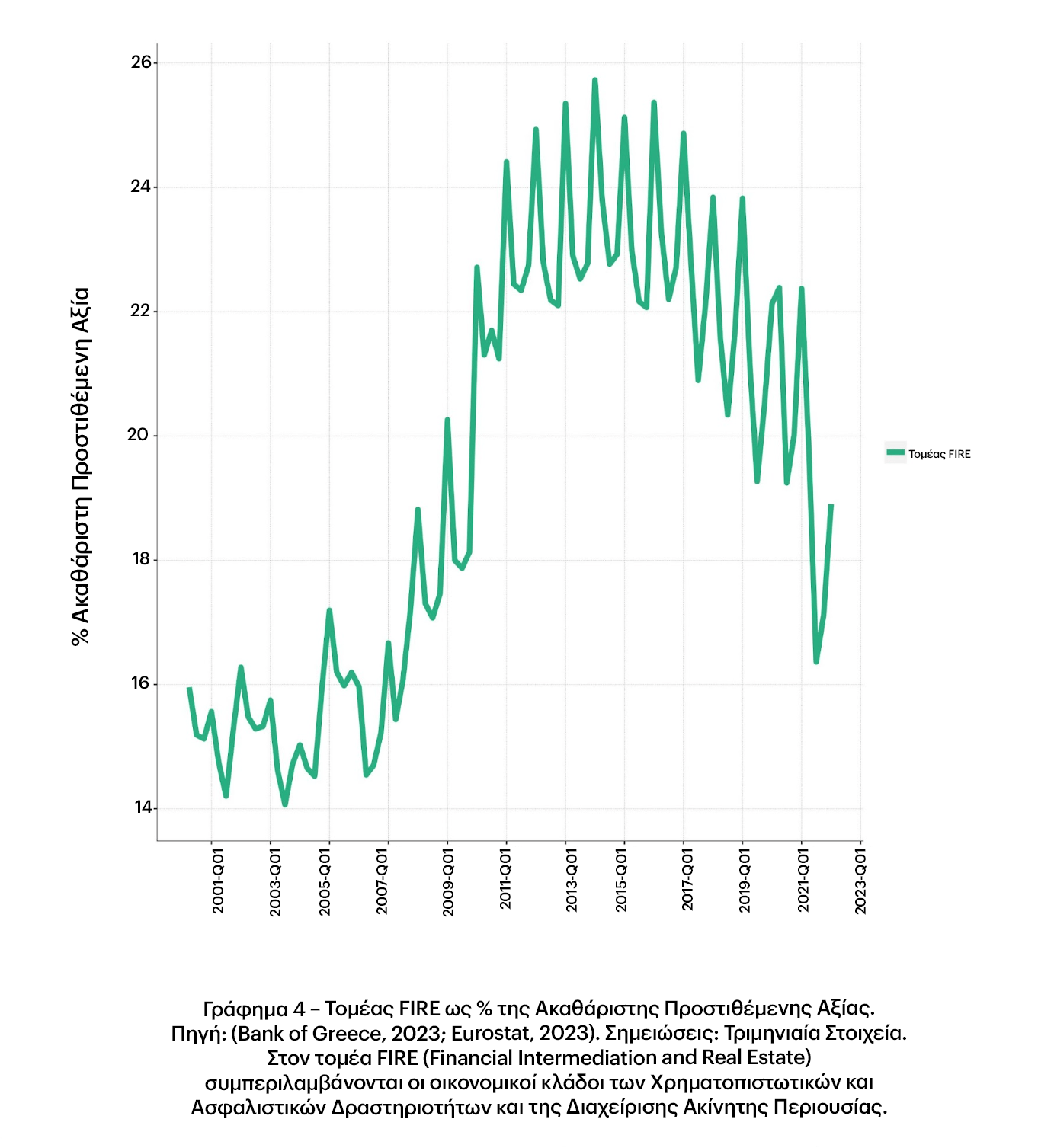

Ο χρηματοοικονομικός τομέας στην Ελλάδα (Γράφημα 4) περιλαμβάνει ιδιωτικές και δημόσιες τράπεζες, κτηματομεσιτικές εταιρείες, ασφαλιστικές εταιρείες και άλλες χρηματοπιστωτικές εταιρείες που ειδικεύονται σε επενδυτικές δραστηριότητες, όπως hedge funds, συνταξιοδοτικά και επενδυτικά ταμεία κ.λπ. Μια κοινή μέθοδος που χρησιμοποιείται στην σχετική βιβλιογραφία για την αποτύπωση (κατά προσέγγιση) του μεγέθους της χρηματιστικοποίησης σε μια οικονομία, είναι η ανάλυση του μεγέθους του Χρηματοοικονομικού, Ασφαλιστικού και Κτηματομεσιτικού τομέα (στο εξής “τομέας FIRE”: Financial, Insurance and Real Estate) σε σχέση με την υπόλοιπη οικονομία. Την περίοδο 1997-2008 Ο κλάδος στο σύνολό του αντιπροσώπευε περίπου το 15% της παραγόμενης Προστιθέμενης Αξίας της ελληνικής οικονομίας, αυξήθηκε στο 25,7% το 2014 και μειώθηκε στο 18,9% το 2022. Όσον αφορά τη συνολική απασχόληση στον κλάδο, το 1999 ήταν 102.818 απασχολούμενοι, ενώ το 2008 121.567, και μειώθηκε σε 94.172 το 2021. Την περίοδο πριν από την κρίση, το ελληνικό τραπεζικό σύστημα γνώρισε μια φάση ακραίας επέκτασης, εν μέρει ως συνέπεια των νέων συγχωνεύσεων και εξαγορών καθώς και της εισόδου νέων τραπεζών στο εγχώρια αγορά.

Υπό αυτές τις συνθήκες, το χρέος των νοικοκυριών και η αναλογία του χρέους των επιχειρήσεων προς το ΑΕΠ αυξήθηκαν με σταθερούς ρυθμούς (Γράφημα 5). Η χρηματιστικοποίηση του επιχειρηματικού τομέα εντοπίζεται συνήθως στην εξέλιξη του επιχειρηματικού χρέους. Το εταιρικό χρέος του μη χρηματοπιστωτικού επιχειρηματικού τομέα αυξήθηκε από 33,5% του ΑΕΠ το 1999 σε 57,1% του ΑΕΠ το 2008 σε 66,2% το 2021. Προχωρώντας στα ελληνικά νοικοκυριά, το χρέος τους την περίοδο 1999-2008 εκτοξεύτηκε στα ύψη. Από 9,4% του ΑΕΠ το 1999, το χρέος των νοικοκυριών αυξήθηκε σε 39,3 το 2008 και 55% το 2021. Ωστόσο, ο ρυθμός με τον οποίο αυξήθηκε το ποσοστό οφειλών των νοικοκυριών ήταν σημαντικά υψηλότερος, λόγω της ραγδαίας αύξησης της παροχής ενυπόθηκων στεγαστικών δανείων (Placas, 2021). Πριν από την ένταξη στην Ευρωζώνη, η Ελλάδα χαρακτηρίζεται από υψηλό ποσοστό ιδιοκατοίκησης, με το χρέος των νοικοκυριών να κινείται σε πολύ χαμηλά ποσοστά και να αντιμετωπίζεται με αρνητικό τρόπο από την ελληνική κοινωνία (Lapavitsas, 2019). Ωστόσο, ο φθηνός τραπεζικός δανεισμός επέτρεψε στις νεότερες γενιές να αξιοποιήσουν την κληρονομημένη ακίνητη περιουσία ως εγγύηση για να χρηματοδοτήσουν νέες αγορές κατοικιών.

Όπως φαίνεται στο Γράφημα 5, όταν η χώρα εντάχθηκε στην Ευρωζώνη, το ποσοστό του χρέους των νοικοκυριών ήταν περίπου 10% του ΑΕΠ, ενώ το ποσοστό του επιχειρηματικού χρέους ήταν κοντά στο 35% του ΑΕΠ. Η επιτάχυνση της συσσώρευσης χρεών των νοικοκυριών μετά το 2000 συνέβαλε στη σύγκλιση των δύο ποσοστών, τα οποία, σχεδόν ταυτόχρονα, ξεπέρασαν το 50% του ΑΕΠ κατά το τρίτο τρίμηνο του 2007. Έκτοτε, οι δύο δείκτες συνέχισαν να κινούνται παράλληλα μέχρι το ξέσπασμα της πανδημίας στις αρχές του 2020, οπότε τα εταιρικά χρέη εκτοξεύθηκαν ως αποτέλεσμα των δανειακών απαιτήσεων που συσσωρεύτηκαν κατά τη διάρκεια του lockdown.

Τέλος, ο κρατικός τομέας αύξησε την εξάρτησή του από τον χρηματοπιστωτικό τομέα με δύο τρόπους (Γράφημα 3). Πρώτον, αύξησε τον δανεισμό του από τις χρηματοπιστωτικές αγορές, με το δημόσιο χρέος να αυξάνεται από 99,7% το 1999 σε 110,3% του ΑΕΠ το 2008, κορυφώνοντας κατά τη διάρκεια της κρίσης στο 183,8% και πιο πρόσφατα με την πανδημική ύφεση στο 211,8% του ΑΕΠ το 2020. Δεύτερον, ενορχήστρωσε την χρηματιστικοποίηση μιας σειράς δημόσιων υπηρεσιών και φορέων, με πιο εμβληματική την περιουσία των ελληνικών συνταξιοδοτικών ταμείων (δες παρακάτω).

Αξίζει επίσης να αναφερθεί ότι παρά το γεγονός ότι οι δύο δείκτες έφτασαν στο υψηλότερο σημείο τους κατά τη διάρκεια της κρίσης της Ευρωζώνη – καταγράφοντας στη συνέχεια ελαφρά πτώση – οι τιμές τους παραμένουν δραματικά υψηλές σε σύγκριση με τα σημεία εκκίνησής τους, ιδίως όσον αφορά το χρέος των νοικοκυριών.

Πιο συγκεκριμένα, το ποσοστό του χρέους των νοικοκυριών έχει σταθεροποιηθεί, από το τελευταίο τρίμηνο του 2011, στο 60% περίπου του ΑΕΠ, ύψος που είναι έξι φορές μεγαλύτερο από την αρχική του τιμή στις αρχές του 1999. Τα χρέη των επιχειρήσεων αυξήθηκαν και αυτά, αλλά με πιο αργό ρυθμό, σταθεροποιημένα σε μια τιμή περίπου διπλάσια σε σύγκριση με την τιμή του 1999.

Πριν από την κρίση, είχε καθιερωθεί από το πολιτικό σύστημα και τα ΜΜΕ η άποψη ότι η χρηματοπιστωτική απελευθέρωση αποτελεί στοιχείο ‘οικονομικού εκσυγχρονισμού’ που συμβάλλει στην προώθηση ενός νέου επιχειρηματικού μοντέλου (Vetta, 2022). Κάτι τέτοιο, όμως, δεν συνέβη ποτέ, καθώς τα ελληνικά νοικοκυριά δανείζονταν κυρίως για την αγορά κατοικιών (Lapavitsas, 2019; Lavoie, 2012). H ιδιωτική υπερχρέωση στην Ελλάδα αντιμετωπίζεται ιστορικά ως ένα αρνητικό φαινόμενο, ιδίως για τα φτωχότερα νοικοκυριά, καθώς η προσωπική αφερεγγυότητα επιβαρύνεται με ένα κοινωνικό στίγμα (Lazzarato, 2012). Ως εκ τούτου, η χρηματοδότηση του χρέους τους έγινε σύντομα μια από τις κύριες προτεραιότητες.

Ωστόσο, τα αποτελέσματα της επιβολής πειθαρχικών μέτρων για τα χρέη των ελληνικών νοικοκυριών εντάθηκαν κατά τη διάρκεια της κρίσης στην Ευρωζώνη. Η Πορτογαλία, η Ιταλία, η Ιρλανδία, η Ελλάδα και η Ισπανία (τα PIIGS της Ευρωζώνης) στιγματίστηκαν ως οι ανεύθυνοι εταίροι της ΕΕ και, εν τέλει, κατηγορήθηκαν ως υπεύθυνοι για την κρίση (Brazys & Hardiman, 2015). Ένα κομμάτι του κυρίαρχου παραπλανητικού αφηγήματος επικεντρώθηκε στην ανεύθυνη διαχείριση των δημόσιων οικονομικών και στη διαφθορά του δημόσιου τομέα (Bohle, 2010). Το άλλο κομμάτι της παραπλανητικής επιχειρηματολογίας υπογράμμιζε τον ρόλο των νοικοκυριών στην κρίση της ΕΕ, ιδίως όσον αφορά την περίπτωση της Νότιας Ευρώπης.

Σύμφωνα με την κυρίαρχη επιχειρηματολογία μία από τις βασικές αιτίες της κρίσης της ΕΕ ήταν η τεμπελιά και η χαμηλή παραγωγικότητα των εργαζόμενων στον ευρωπαϊκό Νότο, οι οποίοι, χάρη στο ενοποιημένο τραπεζικό σύστημα της ΕΕ, κατάφεραν να “ξοδεύουν περισσότερα από όσα σηκώνει η τσέπη τους” (Van Vossole, 2016). Φυσικά, αυτό το υποτιμητικό και απαξιωτικό αφήγημα ενίσχυσε τα αισθήματα ενοχής των υπερχρεωμένων νοικοκυριών και τις προκαταλήψεις σχετικά με τις προσωπικές δανειακές υποχρεώσεις (Kioupkiolis, 2014; Stavrakakis, 2013).

Έχει ενδιαφέρον το γεγονός ότι με το ξέσπασμα της κρίσης χρέους στην Ευρωζώνη, η ελληνική κυβέρνηση εισήγαγε για πρώτη φορά μηχανισμούς προστασίας των οφειλετών. Ο λεγόμενος νόμος Κατσέλη του 2010 (Ν. 3869/2010 και 3816/2010), που πήρε το όνομά του από την υπουργό Εργασίας που τον εισήγαγε, περιείχε μέτρα προστασίας της πρώτης κατοικίας των υπερχρεωμένων νοικοκυριών και ρήτρες αναδιάρθρωσης χρέους για υπερχρεωμένες επιχειρήσεις (Placas, 2021). Έκτοτε, μια σειρά κυβερνήσεων τροποποίησαν διατάξεις του αρχικού νόμου, διατηρώντας, ωστόσο, σε γενικές γραμμές κάποιες νομικές δικλείδες προστασίας των οφειλετών (Ν. 4161/2013, 4336/2015, 4336/2015 και 4549/2018). Τον Ιούλιο του 2019, ψηφίστηκε το πρόγραμμα “Ηρακλής” (Ν.4649/2019), το οποίο επιτρέπει στις εμπορικές τράπεζες να πωλούν μη εξυπηρετούμενα δάνεια σε υπεράκτια hedge funds προκειμένου να βελτιώσουν τους ισολογισμούς τους, καταργώντας στην ουσία το προηγούμενο καθεστώς προστασίας οφειλετών.

Παρά το γεγονός ότι οι προαναφερθέντες μηχανισμοί προστασίας οφειλετών αποκαθιστούν στην θεωρία τη διαπραγματευτική δύναμη των νοικοκυριών (Gouzoulis et al., 2023b), η πολυπλοκότητα των νομικών διαδικασιών, και ορισμένες φορές η εχθρική στάση της δικαστικής εξουσίας απέναντι στα υπερχρεωμένα νοικοκυριά, περιόρισαν de facto την αποτελεσματικότητά τους. Πρόσφατες εθνογραφικές μελέτες για δικαστικές υποθέσεις υπερχρεωμένων νοικοκυριών στην Ελλάδα αναδεικνύουν τη γραφειοκρατική πολυπλοκότητα της διαδικασίας αίτησης ένταξης στο πλαίσιο προστασίας οφειλετών και της περιφρονητικής στάσης των δικαστών (Kofti, 2020; Vetta, 2022).

Η προκατάληψη σχετικά με την υπερχρέωση και η εντύπωση ότι τα νοικοκυριά “ξοδεύουν περισσότερα από όσα σηκώνει η τσέπη τους” είναι κυρίαρχες ακόμη και στις δικαστικές αίθουσες, με πολλούς δικαστές να κάνουν ανάρμοστες ερωτήσεις στους αιτούντες σχετικά με τον τρόπο ζωής τους και τις καταναλωτικές τους επιλογές (Kofti, 2020). Οι αιτούντες αναφέρουν επίσης περιπτώσεις ακραίας δημόσιας διαπόμπευσης από δικαστές και εκπροσώπους τραπεζών στην αίθουσα του δικαστηρίου, οι οποίοι έφταναν στο σημείο να τους ρωτούν γιατί υπέβαλαν αίτηση χωρίς πρώτα να ζητήσουν οικονομική βοήθεια από την ευρύτερη οικογένειά τους (Kofti, 2020).

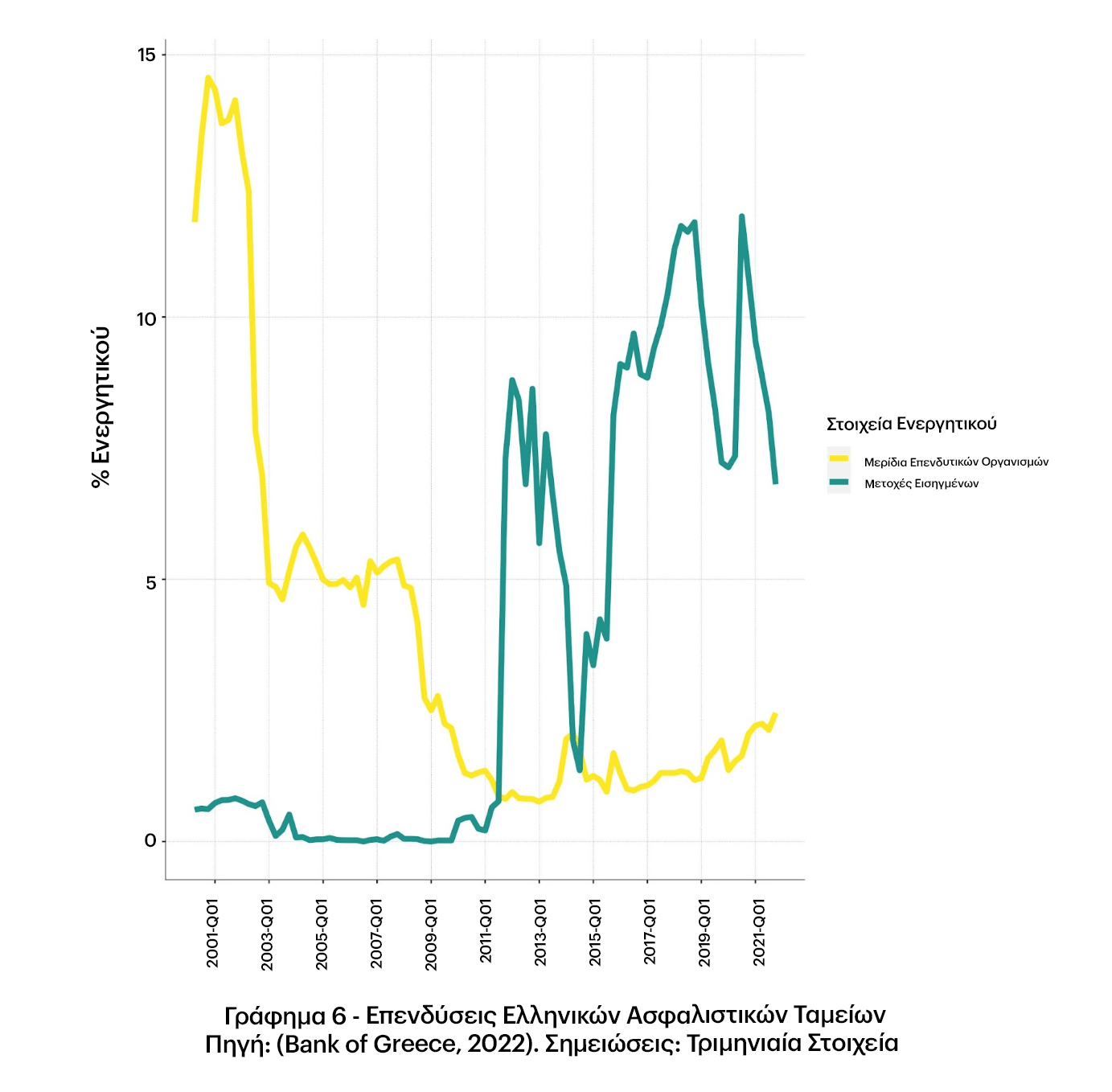

Πέραν της ιδιωτικής υπερχρέωσης, μια ακόμα πτυχή της αυξανόμενης χρηματιστικοποίησης στην Ελλάδα είναι αυτή των συνταξιοδοτικών ταμείων. Σε αντίθεση με τις αγγλοσαξονικές οικονομίες, αυτή η μορφή χρηματιστικοποίησης της ζωής των εργαζομένων είναι σχετικά πρόσφατη, καθώς η συντριπτική πλειονότητα των συνταξιοδοτικών ταμείων στην Ελλάδα είναι κατά κύριο λόγο διανεμητικά. Στο Γράφημα 6 παρουσιάζεται η εξέλιξη των δύο βασικών και εξαιρετικά ευμετάβλητων χρηματοοικονομικών περιουσιακών στοιχείων που κατέχουν τα ελληνικά συνταξιοδοτικά ταμεία ως ποσοστό του συνολικού χρηματοοικονομικού τους ενεργητικού από πρώτο τρίμηνο του 2008 μέχρι το 2021. Το πρώτο περιουσιακό στοιχείο είναι οι βραχυπρόθεσμοι τίτλοι (αριστερός άξονας) και το δεύτερο οι μετοχές εταιρειών που είναι εισηγμένες στο χρηματιστήριο (δεξιός άξονας). Οι βραχυπρόθεσμοι τίτλοι είναι ο κυριότερος επισφαλής οικονομικός πόρος του χαρτοφυλακίου των ελληνικών συνταξιοδοτικών ταμείων και το μερίδιό τους επί του συνολικού τους ενεργητικού αυξήθηκε από 0,4% το πρώτο τρίμηνο του 2010 σε 11,9% το τρίτο τρίμηνο του 2020 – το ανώτατο επίπεδο όλων των εποχών. Όσον αφορά τις εισηγμένες μετοχές, το μερίδιό τους επί του συνολικού ενεργητικού των συνταξιοδοτικών ταμείων μειώθηκε ραγδαία από την έναρξη της παγκόσμιας χρηματοπιστωτικής κρίσης έως το 2013 αλλά έκτοτε αυξάνεται σταδιακά. Σε αντίθεση με τη θετική σχέση χρέους νοικοκυριών-υποαπασχόλησης, η οποία είναι προφανής συγκρίνοντας τα σχετικά διαγράμματα, στην περίπτωση της συσχέτισης μεταξύ της χρηματιστικοποίησης των συνταξιοδοτικών ταμείων και της αγοράς εργασίας, απαιτείται περαιτέρω στατιστική διερεύνηση.

Εξελίξεις στην Αγοράς Εργασίας στην Ελλάδα (2000-2022)

Από τα μέσα της δεκαετίας του 1990, η ελληνική αγορά εργασίας γνώρισε μια σταδιακή διάβρωση της διαπραγματευτικής δύναμης της εργασίας όσον αφορά τις συνδικαλιστικές οργανώσεις και τις εργασιακές διεκδικήσεις (Varoufakis & Tserkezis, 2017). Αυτό συνέβη παρά το γεγονός ότι το προηγούμενο διάστημα η ελληνική εργατική τάξη πέτυχε – τουλάχιστον σε θεσμικό και νομικό επίπεδο – μια σειρά από νίκες που σχετίζονται με τη σταδιακή εγκαθίδρυση διαδικασιών συλλογικών διαπραγματεύσεων και τον εξευρωπαϊσμό των σχημάτων κοινωνικού διαλόγου. Ειδικότερα, από τις αρχές της δεκαετίας του 1980, το θεσμικό πλαίσιο της ελληνικής αγοράς εργασίας διέπεται από δύο βασικές νομοθετικές πράξεις: τον νόμο 1246/1982 για τον εκδημοκρατισμό του Συνδικαλιστικού Κινήματος και την κατοχύρωση των συνδικαλιστικών ελευθεριών των εργαζομένων και τον νόμο 1876/1990 για τις ελεύθερες συλλογικές διαπραγματεύσεις.

Σε αυτό το νομικό πλαίσιο, εισήχθησαν αποκεντρωμένες διαδικασίες συλλογικών διαπραγματεύσεων, αναγνωρίστηκαν οι συνδικαλιστικές οργανώσεις και δόθηκαν πλήρεις ελευθερίες, ενώ καθιερώθηκαν οι διαπραγματεύσεις σε επίπεδο εταιρείας. Οι τελευταίες διεξάγοντας μεταξύ μιας επιχείρησης και είτε ενός σωματείου σε επίπεδο επιχείρησης, ενός σωματείου σε κλαδικό επίπεδο ή μιας ένωσης εργαζομένων. Το νομοθετικό πλαίσιο παρείχε επίσης αναγνώριση των Συμβουλίων Εργασίας σε επίπεδο εταιρείας. Σύμφωνα με τις διατάξεις των δύο αυτών νόμων, η ελληνική διαπραγματευτική διαδικασία συνίσταται σε διαπραγματεύσεις σε εθνικό επίπεδο μεταξύ εργοδοτικών και εργαζομένων οργανώσεων, η συμφωνία των οποίων (για τους κατώτατους μισθούς και άλλες διατάξεις/κανονισμούς) επεκτείνεται αυτόματα για να καλύψει όλους τους μισθωτούς. συνήθως ακολουθούν τα κατώτερα συνδικάτα σε κλαδικό, επαγγελματικό, περιφερειακό επίπεδο (Daouli et al., 2013; Kornelakis & Voskeritsian, 2014; Koukiadaki & Kretsos, 2012).

Μετά την καθιέρωση της διαδικασίας των συλλογικών διαπραγματεύσεων που προέβλεπε ο νόμος 1876/1990 και την εφαρμογή των αρχών erga omnes και ευνοϊκότερης ρύθμισης, σημειώθηκε μεγάλη αύξηση στον βαθμό κάλυψης συλλογικών συμβάσεων (Kornelakis & Voskeritsian, 2014), με αποτέλεσμα το θεσμικό πλαίσιο της αγοράς εργασίας να προσφέρει στο ελληνικό εργατικό δυναμικό ένα ελάχιστο επίπεδο νομικής προστασίας απέναντι στις πιέσεις των εργοδοτών του ιδιωτικού και του δημόσιου τομέα. Ωστόσο, το νομικό καθεστώς προστασίας των συλλογικών συμβάσεων δεν μεταφράστηκε σε καθολική αύξηση της διαπραγματευτικής δύναμης των εργαζομένων. Παρά το γεγονός ότι παρατηρούμε μια μικρή μείωση στα ποσοστά ανεργίας από το 1999 μέχρι το 2008, την ίδια περίοδο πολλαπλασιάζονται οι άτυπες μορφές απασχόλησης, όπως η μερική απασχόληση (part-time).

Το 2008, η Ελλάδα εισέρχεται στην περίοδο της μεγάλης ύφεσης, η οποία προκλήθηκε αρχικά από την κρίση δημόσιου χρέους και, στη συνέχεια, από τα προσανατολισμένα στην πλευρά της προσφοράς Προγράμματα Οικονομικής Προσαρμογής, τα οποία υπογράφηκαν αρχικά από την κυβέρνηση του ΠΑΣΟΚ το 2010 και ανανεώθηκαν από τις κυβερνήσεις συνασπισμού Νέας Δημοκρατίας-ΠΑΣΟΚ το 2012.

Κατά τη διάρκεια της ελληνικής κρίσης, μια σειρά νομοθετικών πράξεων που αποτελούσαν μέρος του Προγραμμάτων Οικονομικής Προσαρμογής (Μνημόνια), κατάργησαν και κατέλυσαν τους νόμους για την προστασία της εργασίας και έδωσαν μεγαλύτερη εξουσία στους εργοδότες να καθορίζουν μονομερώς τις ώρες και τις συνθήκες εργασίας. Την περίοδο μεταξύ 2010 και 2019, τόσο η ατομική όσο και η συλλογική εργατική νομοθεσία τροποποιήθηκαν σοβαρά υπέρ των εργοδοτών, συμπεριλαμβανομένης της παύσης των διαδικασιών συλλογικών διαπραγματεύσεων, της μείωσης του κατώτατου μισθού με υπουργική απόφαση, της απελευθέρωσης των ομαδικών απολύσεων και του περιορισμού της άσκησης. το δικαίωμα στην απεργία. Όσον αφορά τις πολιτικές που σχετίζονται με τον ιδιωτικό τομέα, η βασική ιδέα πίσω από αυτά τα Προγράμματα ήταν να καταστεί η αγορά εργασίας ακόμη πιο ευέλικτη εις βάρος των εργαζομένων με στόχο την προσέλκυση επενδύσεων.

Συγκεκριμένα, δύο είδη μεταρρυθμίσεων εφαρμόστηκαν από τέσσερις ελληνικές κυβερνήσεις κατά την περίοδο αυτή: α) αλλαγές στην ατομική εργατική νομοθεσία (νόμοι 3845/2010, 3846/2010, 3863/2010, 4093/2012, 4152/2012) που στόχευαν στη μείωση του κόστους υπερωριών και την προώθηση της ευελιξίας στις ατομικές και συλλογικές διαδικασίες απόλυσης· β) αλλαγές στο συλλογικό εργατικό δίκαιο (νόμοι 3899/2010, 4024/2011, 4046/2012) που άνοιξαν το δρόμο για την αποκέντρωση των διαδικασιών των συλλογικών εργασιακών σχέσεων, της διαμεσολάβησης και της διαιτησίας (Kornelakis & Voskeritsian, 2014; Koukiadaki & Kokkinou, 2016; Koukiadaki & Kretsos, 2012). Επιπλέον, από το 2010, η διάρκεια και το ύψος των επιδομάτων ανεργίας περιορίστηκαν ενώ ενισχύθηκε το μοντέλο κοινωνικής ασφάλισης στη χώρα που συνδέεται με την απασχόληση (Immervoll et al., 2022) (ΟΟΣΑ 2020, κεφ. 2- Immervoll κ.ά. 2022).

Μετά από αρκετά χρόνια ύφεσης και μια αποτυχημένη φιλο-εργοδοτική ατζέντα εστιασμένη στην προσφορά χωρίς θετικά αποτελέσματα όσον αφορά στην ανάπτυξη, η εκλογική νίκη του ΣΥΡΙΖΑ τον Ιανουάριο του 2015 σηματοδοτεί μια αλλαγή πολιτικής και πολιτικών. Κατά τη διάρκεια του πρώτου εξαμήνου της, η κυβέρνηση ΣΥΡΙΖΑ απέρριψε την παράταση των Προγραμμάτων Οικονομικής Προσαρμογής. Ωστόσο, η διεθνής οικονομική και πολιτική πίεση και η απειλή του Grexit ώθησαν την κυβέρνηση να εφαρμόσει τελικά ένα τρίτο Πρόγραμμα Οικονομικής Προσαρμογής από τον Αύγουστο του 2015 (Sheehan, 2017). Οι δύο σημαντικότερες μεταρρυθμίσεις που υλοποιήθηκαν στο πλαίσιο αυτού και εντάχθηκαν στο συμπληρωματικό πρόγραμμα διάσωσης του 2016 ήταν να καταργηθεί κάθε κυβερνητική παρέμβαση στη διαδικασία καθορισμού των μισθών και να αφαιρεθεί το δικαίωμα του Υπουργείου Εργασίας να ασκεί βέτο κατά των ομαδικών απολύσεων (Tourtouri et al., 2020). Εν τω μεταξύ, τον Ιούνιο του 2018, ορισμένα εργασιακά δικαιώματα που σχετίζονται με τις συλλογικές διαπραγματεύσεις, αποκαταστάθηκαν εν μέρει (υπουργική απόφαση 32921/2175/2018), καθώς παρήλθε η περίοδος αναστολής της “αρχής της ευνοϊκότητας” και της “αρχής της επέκτασης” που είχαν εισαγάγει οι πιστωτές. Επίσης, τον Φεβρουάριο του 2019, ο κατώτατος μισθός αυξήθηκε κατά 10,9% για τους εργαζόμενους άνω των 25 και κατά 27,2% για τους κάτω των 25 ετών.

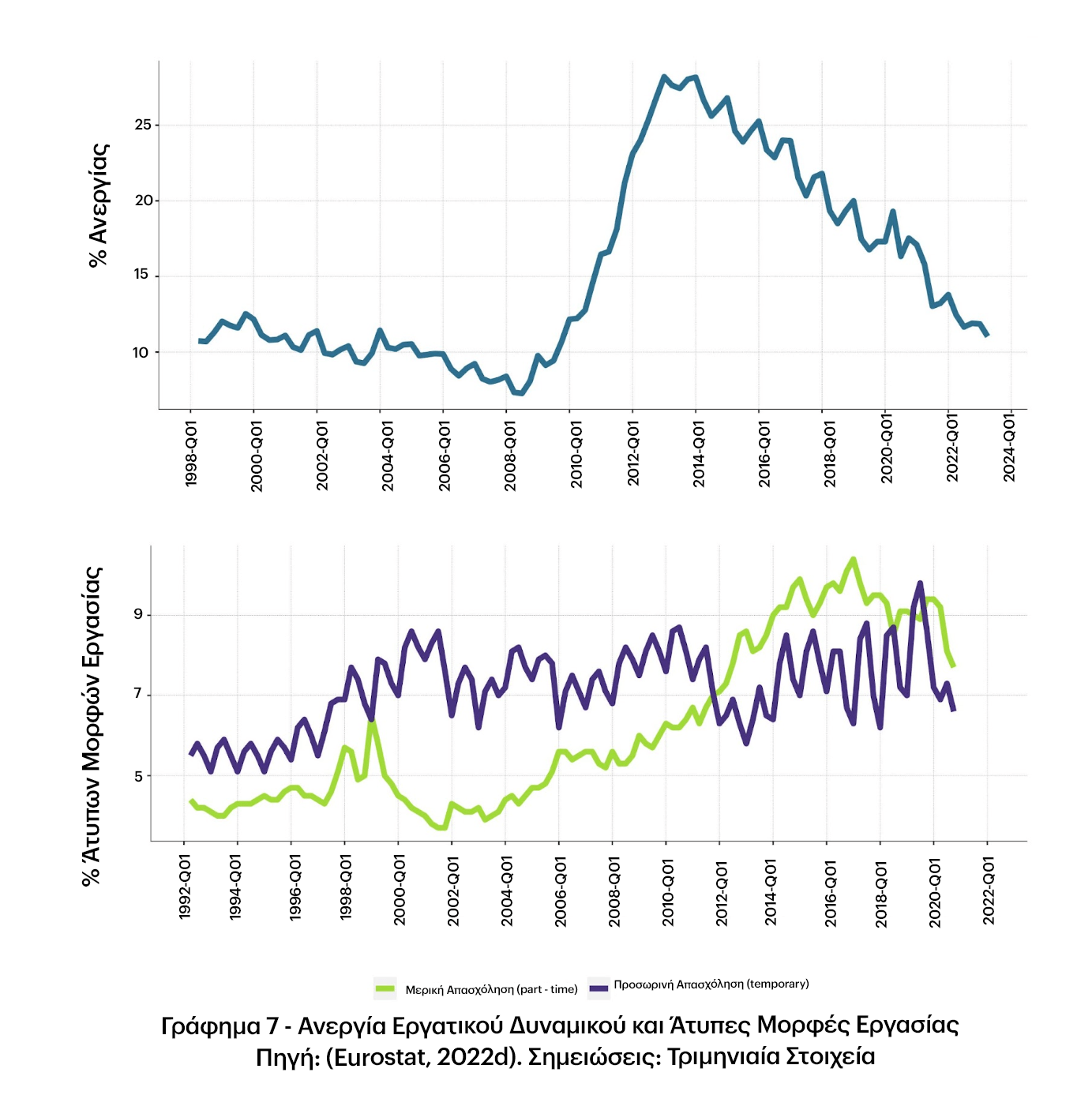

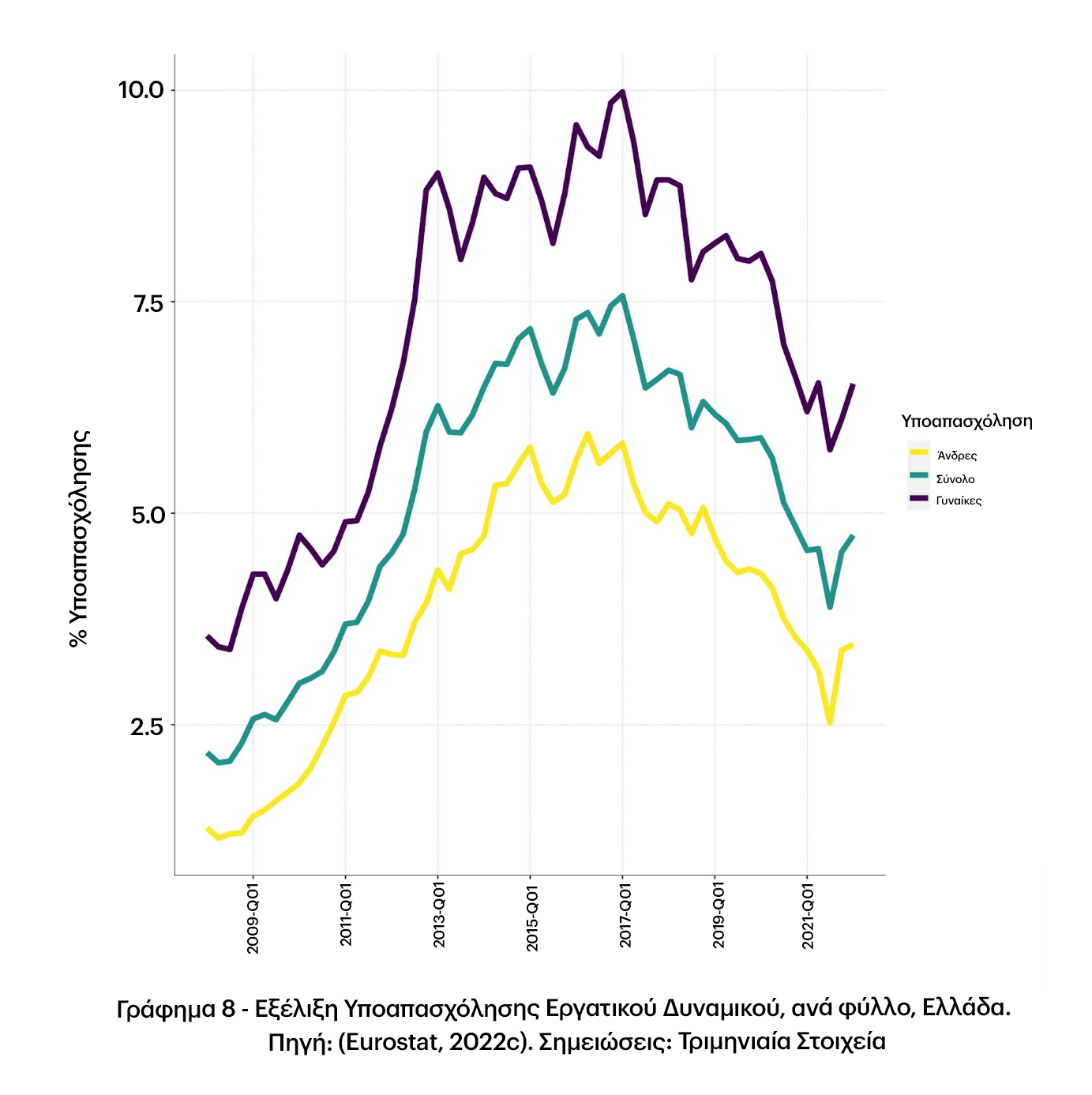

Οι δείκτες της αγοράς εργασίας αντικατοπτρίζουν τη θεσμική αποδόμηση της αγοράς εργασίας στην Ελλάδα, με την ανεργία να αυξάνεται από 7,2% το δεύτερο τρίμηνο του 2008 σε 28.2% το πρώτο τρίμηνο του 2013, για να μειωθεί στο 11% το τρίτο τρίμηνο του 2023. Η επισφαλής απασχόληση αυξήθηκε επίσης κατά τη διάρκεια της ελληνικής κρίσης με τη μερική απασχόληση (part-time) να αυξάνεται από 6.3% το πρώτο τρίμηνο του 2010 στο 10.4% των απασχολουμένων το πρώτο τρίμηνο του 2017. Στο Γράφημα 8 παρουσιάζονται τα ποσοστά υποαπασχόλησης για το σύνολο του ενεργού πληθυσμού, γυναικών και ανδρών από την αρχή της κρίσης χρέους το 2008. Το συνολικό ποσοστό υποαπασχόλησης αυξήθηκε από 2,2% το πρώτο τρίμηνο του 2008 σε 7,6% το πρώτο τρίμηνο του 2017. Στο ίδιο διάστημα, το ποσοστό υποαπασχόλησης των γυναικών αυξήθηκε από το 3,5% στο 10% (που αποτελεί την ανώτατη τιμή για την περίοδο που εξετάζουμε) , με το αντίστοιχο ποσοστό των ανδρών να αυξάνεται από το 1,3%, στην ανώτατη τιμή του στο 5,9% το 2ο τρίμηνο του 2016. Από τις αρχές του 2017 για τις γυναίκες και το σύνολο του πληθυσμού, και από τα μέσα του 2016 για τους άντρες, η υποαπασχόληση στην Ελλάδα παρουσίασε μείωση μέχρι το τρίτο τρίμηνο του 2021, αλλά με βραδύτερο ρυθμό σε σχέση με τον ρυθμό αύξησης των προηγούμενων ετών. Από το τελευταίο τρίμηνο του 2021 και τα τρία ποσοστά υποαπασχόλησης αρχίζουν και πάλι να αυξάνονται.

Παρά τη σημαντική μείωση της υποαπασχόλησης μεταξύ 2017 και 2021, οι χαμηλότερες τιμές τους σε αυτήν την υπο-περίοδο παραμένουν ακόμα σημαντικά υψηλότερες σε σχέση με τις αρχικές τους, το πρώτο τρίμηνο του 2008. Ενδεικτικά, μιλάμε για 1,7 ποσοστιαίες μονάδες υψηλότερο για το σύνολο του πληθυσμού, 2,3 μονάδες υψηλότερο για το ποσοστό των γυναικών και 1,2 μονάδες υψηλότερο για τους άνδρες. Αυτό υποδηλώνει την ύπαρξη μιας σημαντικής υστέρησης στην ελληνική αγορά εργασίας, που δημιουργεί μια ‘νέα κανονικότητα’ υποαπασχόλησης, παρά τη μείωση της περιόδου 2017-2021.

Συγκρίνοντας αυτές τις τάσεις με την εξέλιξη των ποσοστών του ιδιωτικού χρέους στο Γράφημα 5, προκύπτει ότι πράγματι ακολούθησαν παρόμοιες πορείες με κάποια χρονική απόκλιση. Από το 2012 έως σήμερα, οι δείκτες ιδιωτικού χρέους έχουν επίσης σταθεροποιηθεί στο νέο “φυσιολογικό” τους επίπεδο, δηλαδή περίπου στο 60-65% του ΑΕΠ έκαστος. Όσον αφορά τις διεθνείς συγκρίσεις μετά την ΠΧΚ, οι πορείες των σχετικών ποσοστών στην Ελλάδα φαίνονται να είναι παρόμοιες με τις μέσες τάσεις του ΟΟΣΑ (Gouzoulis et al., 2023b). Παρόλα αυτά, αξίζει να σημειωθεί ότι η αύξηση των ποσοστών υποαπασχόλησης στην Ελλάδα μετά την ΠΧΚ διήρκεσε πολύ περισσότερο σε σχέση με τις χώρες του ΟΟΣΑ, με τις μέγιστες τιμές τους να είναι κατά πολύ μεγαλύτερες από τις αντίστοιχες μέσες ανώτατες τιμές στις χώρες εκείνες (Gouzoulis et al., 2023b).

Επιπτώσεις Χρηματιστικοποίησης στο Εισόδημα και την Αγοράς Εργασίας

Όπως αναφέραμε παραπάνω ο όρος της χρηματιστικοποίσης περιγράφει την αυξανόμενη – άμεση και έμμεση – επιρροή των χρηματοπιστωτικών ιδρυμάτων και γενικότερα των χρηματοοικονομικών στόχων για τις επιχειρήσεις και τα νοικοκυριά. Και οι δύο παράλληλες διαδικασίες έχουν σημαντικές επιπτώσεις στη διαχείριση της εργασίας και στις διαπραγματεύσεις μεταξύ εργοδοτών και εργαζομένων. Μεγάλος αριθμός επιστημονικών μελετών διαπιστώνει ότι η αυξανόμενη εξάρτηση των επιχειρήσεων και των νοικοκυριών από πιστώσεις και άλλα χρηματοπιστωτικά μέσα οδηγεί σε περικοπές μισθών και σε αύξηση των άτυπων μορφών εργασίας, τόσο στις προηγμένες όσο και στις αναδυόμενες οικονομίες (Alvarez, 2015; Gouzoulis, 2021, 2022; Gouzoulis et al., 2021; Kohler et al., 2019; Stockhammer, 2017).

Η λογική πίσω από αυτή τη σχέση είναι σχετικά απλή. Από τη μία πλευρά, οι επιχειρήσεις που αυξάνουν την εξάρτησή τους προς το χρηματοπιστωτικό σύστημα, έρχονται αντιμέτωπες με τη διαχείριση μεγαλύτερων απαιτήσεων, που τις αναγκάζουν να προβούν σε μειώσεις κόστους παραγωγής, που συνήθως σχετίζονται με εκείνο το μέρος των παραγωγικών συντελεστών που διαθέτουν τη μικρότερη διαπραγματευτική δύναμη, δηλαδή τους εργαζόμενους. Από την άλλη πλευρά, οι υπερχρεωμένοι εργαζόμενοι που αντιμετωπίζουν υψηλό κίνδυνο χρεοκοπίας είναι πιθανό να αποφύγουν επιθετικές μισθολογικές απαιτήσεις ή/και ακόμη και να αποδεχτούν χαμηλότερο μισθό για να αποφύγουν να χάσουν τη δουλειά τους και να χρεοκοπήσουν.

Χρηματιστικοποίηση Επιχειρήσεων

Όσον αφορά την εταιρική χρηματιστικοποίηση, υπάρχουν τρεις διακριτές μορφές που τη χαρακτηρίζουν. Η πρώτη μορφή είναι η συσσώρευση χρέους (τραπεζικού, ομολογιακού ή άλλου) για τη χρηματοδότηση επενδύσεων. Η δεύτερη μορφή αφορά τον προσανατολισμό των στρατηγικών μιας εταιρείας στην κατεύθυνση της αύξησης της μετοχικής αξίας μιας επιχείρησης (Shareholder Value Orientation). Σε αυτή τη μορφή χρηματιστικοποίησης παρατηρούμε την απόκλιση συμφερόντων και πρακτικών μεταξύ των διαχειριστών των εισηγμένων επιχειρήσεων και των υπολοίπων μερών μιας επιχείρησης, με τους πρώτους να ωθούνται από κίνητρα μεγιστοποίησης των μερισμάτων, μεταξύ άλλων και μέσω εξαγορών μετοχών που χρηματοδοτούνται μέσω επιχειρηματικών δανείων (Lazonick & O’Sullivan, 2000). Τρίτον, αρκετές (κυρίως μεγάλες) επιχειρήσεις έχουν διαφοροποιήσει τα επενδυτικά τους χαρτοφυλάκια επενδύοντας σε χρηματοοικονομικά περιουσιακά στοιχεία, με αποτελέσματα τα χρηματοοικονομικά κέρδη τους ως μερίδιο των συνολικών κερδών, να αυξάνονται (Krippner, 2005; Tomaskovic-Devey & Lin, 2011). Αυτή η μετατόπιση χαρτοφυλακίου καθιστά την κερδοφορία να εξαρτάται από τις χρηματοπιστωτικές αποδόσεις και όχι από τις αποδόσεις επενδύσεων στη λεγόμενη «πραγματική» οικονομία, πιέζοντας με αυτό τον τρόπο τη ζήτηση εργασίας η οποία γίνεται λιγότερο σημαντική για την κερδοφορία των επιχειρήσεων, γεγονός που οδηγεί σε μεγαλύτερο ανταγωνισμό στην αγορά εργασίας και χαμηλότερα μερίδια μισθών (Lin & Tomaskovic-Devey, 2013).

Συνολικά, η απότομη αύξηση όλων των τύπων χρηματοοικονομικών πληρωμών για τις επιχειρήσεις συμβάλλει στην επιδείνωση των εταιρικών ισολογισμών. Σε τέτοιες περιόδους κρίσης, οι διευθυντές εφαρμόζουν συνήθως στρατηγικές μείωσης κόστους για να βελτιώσουν τους ισολογισμούς της εταιρείας τους και τις βραχυπρόθεσμες μετρήσεις χρηματοοικονομικής απόδοσης. Λογικό επακόλουθο είναι να αναπτυχθούν στρατηγικές από την πλευρά των επιχειρήσεων που στοχεύουν στη μείωση του κόστους που με εκείνα τα μέρη εντός της επιχείρησης με τη μικρότερη διαπραγματευτική ισχύ, δηλαδή τους εργαζόμενους. Επομένως, η συρρίκνωση και οι απολύσεις, οι περικοπές μισθών και η προώθηση άτυπων και ελαστικών μορφών εργασίας (workforce casualization), είναι κοινώς χρησιμοποιούμενες πρακτικές για τον επιχειρηματικό κόσμο (Cushen & Thompson, 2016; Froud et al., 2000; Gouzoulis et al., 2022; Lazonick & O’Sullivan, 2000; Thompson, 2003, 2013).

Αρκετές εμπειρικές μελέτες σε μικρο- και μακρο-επίπεδο σχετικά με αυτό το θέμα δείχνουν ότι όλες οι μορφές εταιρικής χρηματιστικοποίησης οδηγούν στην παραβίαση της εμπιστοσύνης (breaches of trust) μεταξύ επιχειρήσεων και εργαζομένων, που στην πλειονότητα των περιπτώσεων έχουν ιδιαίτερα έντονες αρνητικές συνέπειες για ειδικευμένους και ανειδίκευτους εργαζόμενους, τόσο όσον αφορά τις συνθήκες εργασίας όσο και το μερίδιο των μισθών (Alvarez, 2015; Appelbaum et al., 2013; Appelbaum & Batt, 2014; Clark & Macey, 2015; Darcillon, 2016; Gospel & Pendleton, 2003; Kohler et al., 2019; Palpacuer et al., 2011). Με άλλα λόγια, η εταιρική χρηματιστικοποίηση δίνει κίνητρα στους εργοδότες να μην τηρούν την πλευρά τους στη συμφωνία με τους εργαζομένους και να πιέζουν καθοδικά τα μισθολογικά κόστη.

Χρηματιστικοποίηση Νοικοκυριών

Πέρα από την χρηματιστικοποίηση των επιχειρήσεων, η χρηματοοικονομική απελευθέρωση μετά το 1980 περιλαμβάνει μείωση των απαιτήσεων ασφάλειας και εισοδήματος για πρόσβαση σε πίστωση, γεγονός που οδήγησε στην χρηματιστικοποίηση των νοικοκυριών και της καθημερινής ζωής. Η κύρια εξέλιξη που έφερε αυτή η διαδικασία είναι η απότομη αύξηση του χρέους των νοικοκυριών, ιδιαίτερα για τους χαμηλού εισοδήματος, μισθωτούς. Οι κοινωνιολόγοι των οικονομικών υποστηρίζουν ότι η συσσώρευση χρέους από τα φτωχότερα νοικοκυριά τα καθιστά πιο πειθαρχημένα και απεχθή ως προς τον κίνδυνο, υπό το φόβο αθέτησης του χρέους τους (Langley, 2007; Lazzarato, 2012). Αυτό το επιχείρημα έχει άμεσες επιπτώσεις στις αποφάσεις των εργαζομένων στην αγορά εργασίας, καθώς τα υπερχρεωμένα άτομα δίνουν προτεραιότητα στη σταθερότητα της απασχόλησης για να εξασφαλίσουν την αποπληρωμή του χρέους τους αντί να είναι μαχητικά στις διαπραγματεύσεις τους για τους μισθούς και τις συνθήκες εργασίας, ειδικά σε οικονομίες με απορυθμισμένες αγορές εργασίας (Argitis & Dafermos, 2013). Αντίστοιχα, οι υπερχρεωμένοι εργαζόμενοι είναι συνήθως πρόθυμοι να δεχτούν χαμηλότερες αμοιβές και να εργάζονται βάσει συμβάσεων για να αποφύγουν συγκρούσεις με τους εργοδότες τους, οι οποίες περιλαμβάνουν τον κίνδυνο απόλυσης και, κατά συνέπεια, την προσωπική αθέτηση.

Η χρηματιστικοποίηση των νοικοκυριών υπήρξε βασικό θέμα ενδιαφέροντος των κοινωνιολόγων του χρέους, ειδικά μετά την παγκόσμια χρηματοπιστωτική κρίση. Η ανάληψη χρέους συνεπάγεται την ευθύνη της αποπληρωμής του εντός προκαθορισμένης προθεσμίας και θέτει τον δανειολήπτη σε δευτερεύουσα θέση, καθιερώνοντας μια «ταυτότητα του επενδυτή» γι’ αυτόν, καθώς η διαπραγματευτική δύναμη ενός ατόμου/νοικοκυριού έναντι ενός παρόχου πιστώσεων είναι συνήθως αμελητέα (Langley, 2007). Μέσα σε αυτό το χρηματοοικονομικό κοινωνικό περιβάλλον, η σχέση δανειστή-οφειλέτη συνεπάγεται μια διττή, υποκείμενη ηθική για τον δανειολήπτη: αφενός, την υπόσχεση να τηρήσει τη συμφωνία και, αφετέρου, την ενοχή επειδή έπρεπε να εισέλθει σε αυτήν (Stavrakakis, 2013). Επομένως, αυτή η κυρίαρχη οικονομική υποκειμενικότητα καθιστά τη διασφάλιση της προσωπικής οικονομικής βιωσιμότητας προτεραιότητα για τα άτομα/νοικοκυριά, καθώς η αθέτηση του χρέους σας συνοδεύεται από το στίγμα της αποτυχίας (Sweet, 2018). Έτσι, ο Lazzarato (2012, pp. 38–39) υποστηρίζει ότι το προσωπικό χρέος «…υποτάσσει, κατασκευάζει, προσαρμόζει και διαμορφώνει την υποκειμενικότητα». Η επιδίωξη προσωπικής χρηματοοικονομικής φερεγγυότητας και ο διαφαινόμενος φόβος αθέτησης του χρέους των νοικοκυριών προκαλεί αυτοπειθαρχία και αποφυγή κινδύνου για τα υπερχρεωμένα νοικοκυριά, τα οποία επηρεάζουν άλλες οικονομικές και κοινωνικές αποφάσεις, ιδιαίτερα που σχετίζονται με την αγορά εργασίας (Wood, 2018). Ο βασικός μηχανισμός που συνδέει τη σχέση πιστωτή-οφειλέτη και τη σχέση εργασίας είναι ότι τα υπερχρεωμένα νοικοκυριά δίνουν ιδιαίτερη σημασία στη διασφάλιση μιας σταθερής ροής εισοδήματος (σταθερότητα απασχόλησης) για την αποπληρωμή του χρέους τους και την αποφυγή αθέτησης υποχρεώσεων, σε βάρος άλλων απαιτήσεων που σχετίζονται με την εργασία.

Πρόσφατες μελέτες σχετικά με τις χρηματοοικονομικές υποκειμενικότητες που σχετίζονται με το χρέος των νοικοκυριών και τη διαδικασία εργασίας δείχνουν ότι η αύξηση του χρέους των νοικοκυριών συνδέεται αρνητικά με τα αποτελέσματα των μισθολογικών διαπραγματεύσεων για τους εργαζόμενους. Δεδομένου ότι η αντίσταση στις διευθυντικές πιέσεις συνήθως τιμωρείται με απολύσεις και οι υπερχρεωμένοι εργαζόμενοι δίνουν προτεραιότητα στη σταθερότητα της απασχόλησης ως μέσο διασφάλισης της οικονομικής τους βιωσιμότητας, είναι πολύ συχνά πρόθυμοι να δεχτούν μειώσεις μισθών ή/και επιδείνωση των συμβατικών όρων για να αποφύγουν την απώλεια της εργασίας τους και την αδυναμία τους. Πράγματι, τα εμπειρικά στοιχεία καταδεικνύουν ότι η ευρεία κατανομή του χρέους των νοικοκυριών μεταξύ των νοικοκυριών της εργατικής τάξης έχει συμβάλει στη συνολική μείωση του εισοδήματος των μισθωτών (Gouzoulis, 2021; Gouzoulis et al., 2021; Wood, 2018). Επιπλέον, ο φόβος αθέτησης του χρέους που προέρχεται από την αύξηση του προσωπικού χρέους έχει επίσης συνδεθεί με την πτώση της εργατικής δράσης, καθώς συνεπάγεται απώλεια εισοδήματος που ασκεί πίεση στους δανειολήπτες της εργατικής τάξης (Gouzoulis, 2023; Grady & Simms, 2019). Περιττό να πούμε ότι όσο πιο απορυθμισμένη είναι μια αγορά εργασίας, τόσο χαμηλότερη είναι η προστασία της απασχόλησης και, επομένως, τόσο ισχυρότερες είναι οι πειθαρχικές συνέπειες της προσωπικής οικονομικής ανασφάλειας.

Σχετικά με την υποαπασχόληση, οι Γκουζούλης, Ηλιόπουλος και Γαλανής (2023b) επεκτείνουν τη θέση του αποσυνδεδεμένου καπιταλισμού (disconnected capitalism) του Thompson (2003, 2013) εισάγοντας αναλυτικά σχήματα για την προσωπική οικονομική ανασφάλεια εμπνευσμένα από την κοινωνιολογία (sociology of finance) και διερευνούν τις συνέπειές της για την παγκόσμια άνοδο των άτυπων μορφών απασχόλησης. Τέσσερις μηχανισμοί συνδέουν την προσωπική οικονομική δυσπραγία με την αυξανόμενη υποαπασχόληση:

- Πρώτον, τα υπερχρεωμένα νοικοκυριά είναι πιο πιθανό να συμμορφωθούν με τις διοικητικές πιέσεις για να προσαρμόσουν τη σύμβασή τους με το φόβο ότι αν αντισταθούν, να χάσουν τη δουλειά τους και, τελικά, να αθετήσουν το χρέος τους. Τα ποιοτικά στοιχεία για την Τουρκία παρέχουν υποστήριξη υπέρ αυτού του μηχανισμού (Karacimen, 2015).

- Δεύτερον, δεδομένου ότι η οικονομική δυσπραγία δημιουργεί κίνητρα για πολλαπλές θέσεις εργασίας, οι εργαζόμενοι που αποστρέφονται τον κίνδυνο, οι χρεωμένοι μπορεί να αναζητήσουν μια πρόσθετη επισφαλή εργασία για να εξασφαλίσουν τη χρηματοδότηση του χρέους τους έναντι της (πιο επικίνδυνης) εναλλακτικής να ζητήσουν αμοιβή ανέλθουν στην κύρια δουλειά τους (Glavin, 2020; Smith & McBride, 2021).

- Τρίτον, καθώς η οικονομική ανασφάλεια καθιστά τους εργαζομένους πιο ευάλωτους στην εντατικοποίηση της εργασίας (McGovern et al., 2007, p. 141), οι υπερχρεωμένοι εργαζόμενοι είναι πιθανό να καταβάλουν μεγαλύτερη προσπάθεια για τη διασφάλιση της απασχόλησής τους, γεγονός που επιτρέπει στους εργοδότες να επιτύχουν παρόμοια αποτελέσματα παραγωγικότητας χρησιμοποιώντας λιγότερα εισροή εργασίας.

- Τέταρτον, όσον αφορά τη χρηματιστικοποίηση των συνταξιοδοτικών ταμείων, οι μη εγγυημένες επενδύσεις τους σε επικίνδυνα χρηματοπιστωτικά μέσα και περιουσιακά στοιχεία συνεπάγονται σημαντικές διακυμάνσεις στην αξία του χαρτοφυλακίου τους και υψηλό κίνδυνο αθέτησης (Ebbinghaus, 2021; Langley, 2008). Αντίστοιχα, τόσο οι σημερινοί όσο και οι μελλοντικοί συνταξιούχοι γίνονται «ακουσίως ενοικιαστές» με μικρή εξουσία στις αποφάσεις χαρτοφυλακίου των συνταξιοδοτικών ταμείων. Οι πιθανές απώλειες αντισταθμίζονται μέσω των αυξήσεων των εισφορών, μια στρατηγική που επηρεάζει δυσανάλογα τα νεότερα μέλη αυτών των συστημάτων (Platanakis & Sutcliffe, 2016; Roberts, 2001). Αυτή η κατάσταση τους θέτει σε μια κατάσταση διαρκούς αβεβαιότητας σχετικά με το μελλοντικό επίπεδο του συνταξιοδοτικού τους εισοδήματος ή ακόμα και για την απώλεια του. Ως εκ τούτου, η αβεβαιότητα που προκύπτει από το να γίνουν «ακούσιοι ενοικιαστές» μπορεί να οδηγήσει τους εργαζόμενους να αναζητήσουν πρόσθετες, επισφαλείς θέσεις εργασίας μερικής απασχόλησης για να εξασφαλίσουν περισσότερο εισόδημα που μπορεί να εξοικονομηθεί για τη συνταξιοδότησή τους (Gouzoulis & Galanis, 2021).

Εμπειρικά Δεδομένα

Αντιπαραβάλλοντας την εξέλιξη των μεταβλητών της χρηματιστικοποίησης της ελληνικής οικονομίας με αυτήν των δεικτών του μεριδίου εργασίας και της υποαπασχόλησης, προκύπτουν ενδιαφέροντας συμπεράσματα. Ας επικεντρωθούμε πρώτα στην εξέλιξη της κατανομής του εισοδήματος. Σύμφωνα με τη σχετική βιβλιογραφία με την εισαγωγή του Ευρώ, παρατηρούμε ότι πολλές οικονομίες του ευρωπαϊκού Νότου (Πορτογαλία, Ισπανία, Ιταλία, Ελλάδα), εμφανίζουν σημαντική μείωση στο μερίδιο των μισθών (Afonso, 2019). Ως εισοδηματικό μερίδιο εννοούμε το ποσοστό του ετήσιου εισοδήματος μιας οικονομίας που διανέμεται στους εργαζόμενους και πολλές επιστημονικές μελέτες συμπεραίνουν ότι η αναφερόμενη μείωση σχετίζεται με την ολοκλήρωση της Ευρωπαϊκής Ένωσης και την εντατικοποίηση των τάσεων χρηματιστικοποίησης των ευρωπαϊκών οικονομιών (Kohler et al., 2019; Stockhammer, 2017).

Όπως αναφέραμε και προηγουμένως, σε αντίθεση με χώρες όπως η Ισπανία και η Ιταλία, οι οποίες διέθεταν σχετικά ισχυρούς εξαγωγικούς τομείς και των οποίων η ανταγωνιστικότητα των τιμών υπέστη πλήγμα με την υιοθέτηση του κοινού νομίσματος, η Ελλάδα ποτέ δεν υπήρξε μια οικονομία με έντονο εξαγωγικό προσανατολισμό (Kornelakis & Voskeritsian, 2014). Από την άποψη αυτή, η έλλειψη βαριάς και εξωστρεφούς βιομηχανίας στην Ελλάδα μειώνει σημαντικά τις αρνητικές συνέπειες της φιλελευθεροποίησης του εμπορίου και καθιστά την απειλή μερίδων της επιχειρηματικής τάξης για μεταφορά των δραστηριοτήτων τους σε χώρες χαμηλού εργατικού κόστους λιγότερο επιδραστική για τις επιδόσεις των βασικών μεγεθών της ελληνικής αγοράς εργασίας και οικονομίας (Varoufakis & Tserkezis, 2017). Παράλληλα, ιδίως κατά της διάρκεια της κρίσης, και με την εφαρμογή των σχετικών προγραμμάτων προσαρμογής, η Ελλάδα μείωσε σημαντικά τις δαπάνες για κάποιες μορφές κοινωνικής πρόνοιας καθώς και το μέγεθος του δημόσιου τομέα προχωρώντας σε περαιτέρω απελευθέρωση της αγοράς εργασίας (Tourtouri et al., 2020). Ωστόσο, το φάσμα της κοινωνικής πρόνοιας ήταν ήδη περιορισμένο τόσο σε πόρους όσο και ως προς το εύρος των κοινωνικών-εισοδηματιών ομάδων που κάλυπτε.

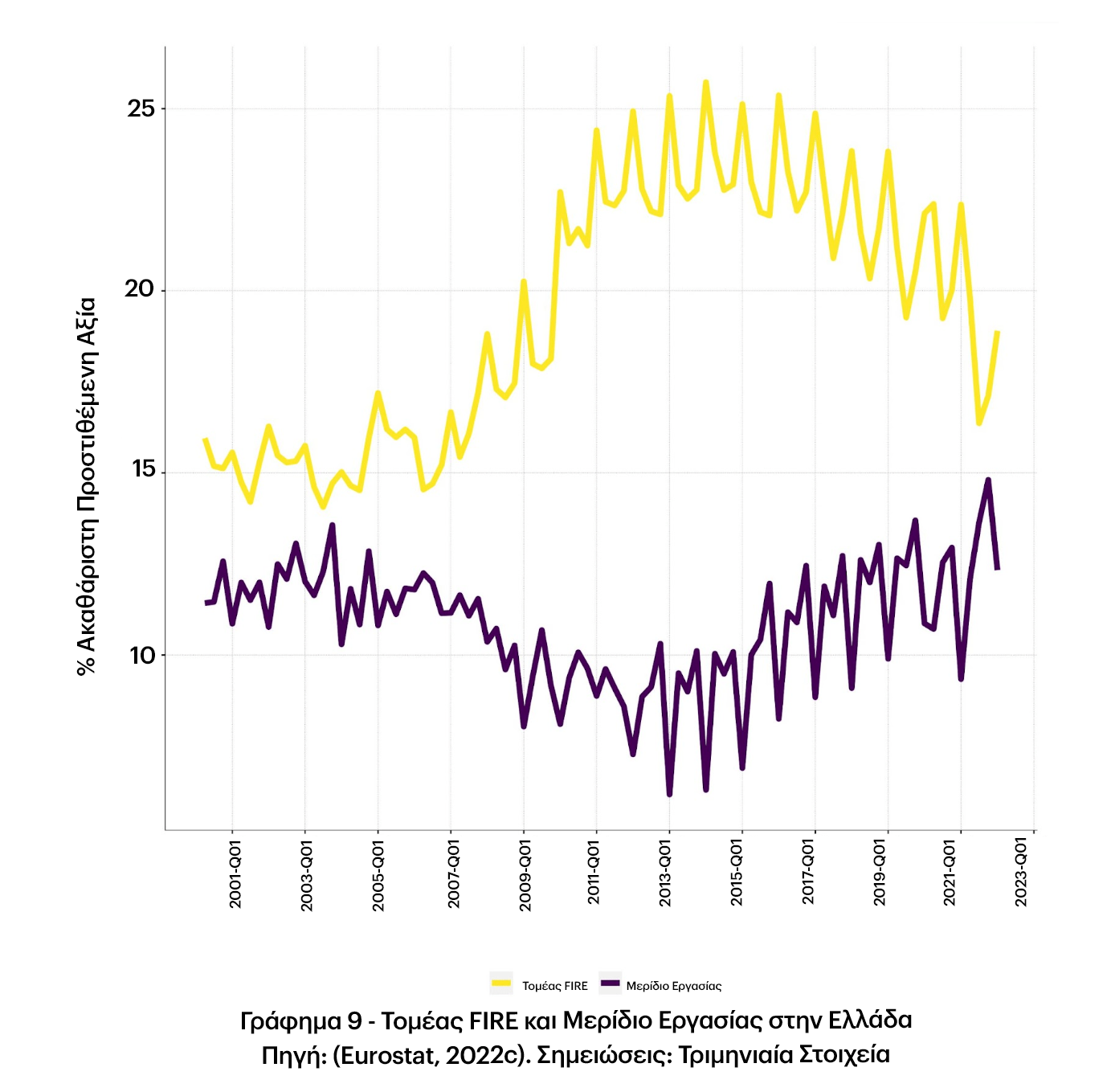

Στο Γράφημα 9 απεικονίζεται η παράλληλη εξέλιξη της προστιθέμενης αξίας του τομέα FIRE (% της συνολικής προστιθέμενης αξίας) και του συνολικού εισοδηματικού μεριδίου των μισθωτών σε μη χρηματοπιστωτικούς, ιδιωτικούς κλάδους της οικονομίας. Η περίοδος που εξετάζεται είναι από το πρώτο τρίμηνο του 1999 (επίσημη κυκλοφορία του ευρώ) έως το τελευταίο τρίμηνο του 2021 (βάσει των τελευταίων διαθέσιμων στοιχείων της Eurostat). Όπως φαίνεται στο Γράφημα είναι αξιοσημείωτη η αρνητική συσχέτιση μεταξύ του μεγέθους του τομέα FIRE και του εισοδηματικού μεριδίου των μισθωτών σε ελληνικές ιδιωτικές επιχειρήσεις μεταξύ 1999 και 2021.

Από το 1999 έως το τέλος του 2003, παρατηρούμε μια μικρή αύξηση του μεριδίου των μισθωτών από περίπου 12,5% σε περίπου 16%, ενώ το μέγεθος του τομέα FIRE παραμένει σχετικά σταθερό. Κατά την περίοδο αυτή υπάρχει τεράστια οικοδομική έκρηξη στο πλαίσιο της προετοιμασίας για τους Ολυμπιακούς Αγώνες της Αθήνας το 2004. Η αύξηση των οικοδομικών έργων πριν το 2004 είναι καθοριστική για την πορεία του φαινομένου της χρηματιστικοποίησης της ελληνικής οικονομίας. Σε αυτήν την πρώιμη φάση χρηματιστικοποίησης που συμπίπτει με την ένταξη της Ελλάδας στην Ευρωζώνη, παρά το γεγονός ότι το μέγεθος του τομέα FIRE αυξήθηκε σε πραγματικούς όρους, η παράλληλη ανάπτυξη τομέων της λεγόμενης ‘πραγματικής’ οικονομίας, λόγω Ολυμπιακών Αγώνων διατήρησε το σχετικό μερίδιο του τομέα FIRE σταθερό σε γενικές γραμμές μέχρι το τέλος του 2004. Ταυτόχρονα, η αυξημένη ζήτηση εργασίας λόγω των θέσεων σε πόστα σχετικά με τους Ολυμπιακούς Αγώνες μείωσε προσωρινά τη στασιμότητα στην αγορά εργασίας. Μετά τους Ολυμπιακούς Αγώνες και μέχρι να ξεσπάσει η παγκόσμια χρηματοπιστωτική κρίση, το μερίδιο των μισθών παραμένει σταθερό περίπου στο 15%. Μετά το 2004, η περαιτέρω ενσωμάτωση του ελληνικού χρηματοπιστωτικού συστήματος με το αντίστοιχο της Ευρωζώνης, σε συνδυασμό με τη συρρίκνωση της προστιθέμενης αξίας των ελληνικών επιχειρήσεων (μη χρηματοοικονομικών οντοτήτων), έδωσε μια νέα ώθηση στην επέκταση του τομέα FIRE στην Ελλάδα.

Το 2008, η Ελλάδα εισέρχεται στην περίοδο της μεγάλης ύφεσης, η οποία προκλήθηκε αρχικά από την κρίση δημόσιου χρέους και, στη συνέχεια, από τα ακραίας έντασης προγράμματα λιτότητας που πήραν τη μορφή Προγραμμάτων Οικονομικής Προσαρμογής. Όπως αναφέραμε και προηγουμένως, η λογική πίσω από τα Προγράμματα Προσαρμογής ήταν η επίτευξη της λεγόμενης εσωτερικής υποτίμησης, δηλαδή της δραματικής μείωσης των μισθών των εργαζόμενων στην Ελλάδα, ώστε να τονωθεί η ανταγωνιστικότητα κόστους των ελληνικών επιχειρήσεων και να αποκλιμακωθεί η ύφεση. Υπενθυμίζουμε ότι η Ελλάδα, ως μέλος της ΕΕ, δεν διαθέτει τον πλήρη έλεγχο των δημοσιονομικών της εργαλείων, ενώ ως μέλος της Ευρωζώνης, έχει απωλέσει πλήρως τον έλεγχο επί της νομισματικής πολιτικής

Όσον αφορά τον χρηματοπιστωτικό τομέα, τα προγράμματα προσαρμογής προχώρησαν σε γενικευμένης κλίμακας διασώσεις τραπεζών, με το σκεπτικό να διατηρηθεί η ρευστότητα προς την ελληνική οικονομία και, ως εκ τούτου, να τονωθεί η απασχόληση και η ανάπτυξη. Τελικά αυτή η πολιτική άκριτης στήριξης των τραπεζών δεν απέδωσε τα αναμενόμενα όσον αφορά τη παρεχόμενη ρευστότητα προς τις ελληνικές επιχειρήσεις και νοικοκυριά, με αποτέλεσμα την επιδείνωση των υφεσιακών τάσεων και την περαιτέρω εισοδηματική υποβάθμιση των εργαζομένων. Αυτό μεταφράστηκε σε μείωση του ΑΕΠ και των εισοδημάτων και σε αύξηση των χρηματοδοτικών υποχρεώσεων των ιδιωτικών επιχειρήσεων και των νοικοκυριών (Lapavitsas, 2019). Κάτω από αυτές τις συνθήκες, μεταξύ 2010 και 2015, η αναλογία του μεγέθους του τομέα FIRE στην Ελλάδα αυξήθηκε από περίπου 16% σε περίπου 25% της συνολικής προστιθέμενης αξίας. Ταυτόχρονα, το μερίδιο των μισθών μειώθηκε σε περίπου 7,5% φτάνοντας όχι μόνο σε ιστορικό χαμηλό για την Ελλάδα, αλλά και σε ένα από τα χαμηλότερα ποσοστά διεθνώς τα τελευταία 30 χρόνια.

Μετά από αρκετά χρόνια ύφεσης, από το 2015 και μετά παρατηρούμε μια διαφορετική τάση τόσο στον δείκτη χρηματιστικοποίησης όσο στην κατανομή εισοδήματος. Όπως αναλύσαμε παραπάνω, μετά το 2016 αφαιρέθηκε το δικαίωμα βέτο του Υπουργείου Εργασίας κατά των ομαδικών απολύσεων και από την άλλη εν μέρει αποκαταστάθηκαν ορισμένα εργασιακά δικαιώματα σχετικά με τις συλλογικές διαπραγματεύσεις, ενώ παράλληλα το 2019 αυξήθηκε ο κατώτατος μισθός (Tourtouri et al., 2020).

Τη συγκεκριμένη περίοδο, παρατηρούμε επίσης μια σχετική σταθεροποίηση της ελληνικής οικονομίας με εξαιρετικά χαμηλούς μεν, θετικούς δε ρυθμούς ανάπτυξης (από το 2017 και μετά), τη συνέχιση της απομόχλευσης του χρηματοπιστωτικού τομέα στο πλαίσιο της τρίτης ανακεφαλαιοποίησης των τραπεζών που έλαβε χώρα τον Δεκέμβριο του 2015 και την εφαρμογή μεταρρυθμίσεων που διευκόλυναν το “κούρεμα” μη εξυπηρετούμενων δανείων. Συνολικά, από το 2015 έως το 2019, το μερίδιο του τομέα FIRE μειώνεται σε περίπου 20% και το μερίδιο των μισθών φτάνει στα επίπεδα του 2005, περίπου στο 15%.

Όσον αφορά την τελευταία περίοδο του δείγματός μας, μεταξύ 2019 και 2021, το μερίδιο του τομέα FIRE σταθεροποιείται σχετικά και το μερίδιο των μισθών αρχίζει να μειώνεται ελαφρώς. Ωστόσο, λόγω των επιπτώσεων της πανδημίας του κορονοϊού, που περιόρισε την επιχειρηματική δραστηριότητα από τον Μάρτιο του 2020, και των επακόλουθων πολιτικών εισοδηματικής στήριξης και ελάφρυνσης χρεών σε μισθωτούς και επιχειρήσεις (EBA 2020), η τάση αυτή αντιστρέφεται σε μεγάλο βαθμό, με το μερίδιο των μισθών να αυξάνεται και το μέγεθος του τομέα FIRE να μειώνεται. Συνολικά, είναι εμφανής η ισχυρή συσχέτιση μεταξύ της αύξησης του μεγέθους του τομέα FIRE και της μείωσης του εισοδηματικού μεριδίου των μισθωτών σε ιδιωτικές επιχειρήσεις, από την είσοδο της Ελλάδας στο ευρώ και μετά.

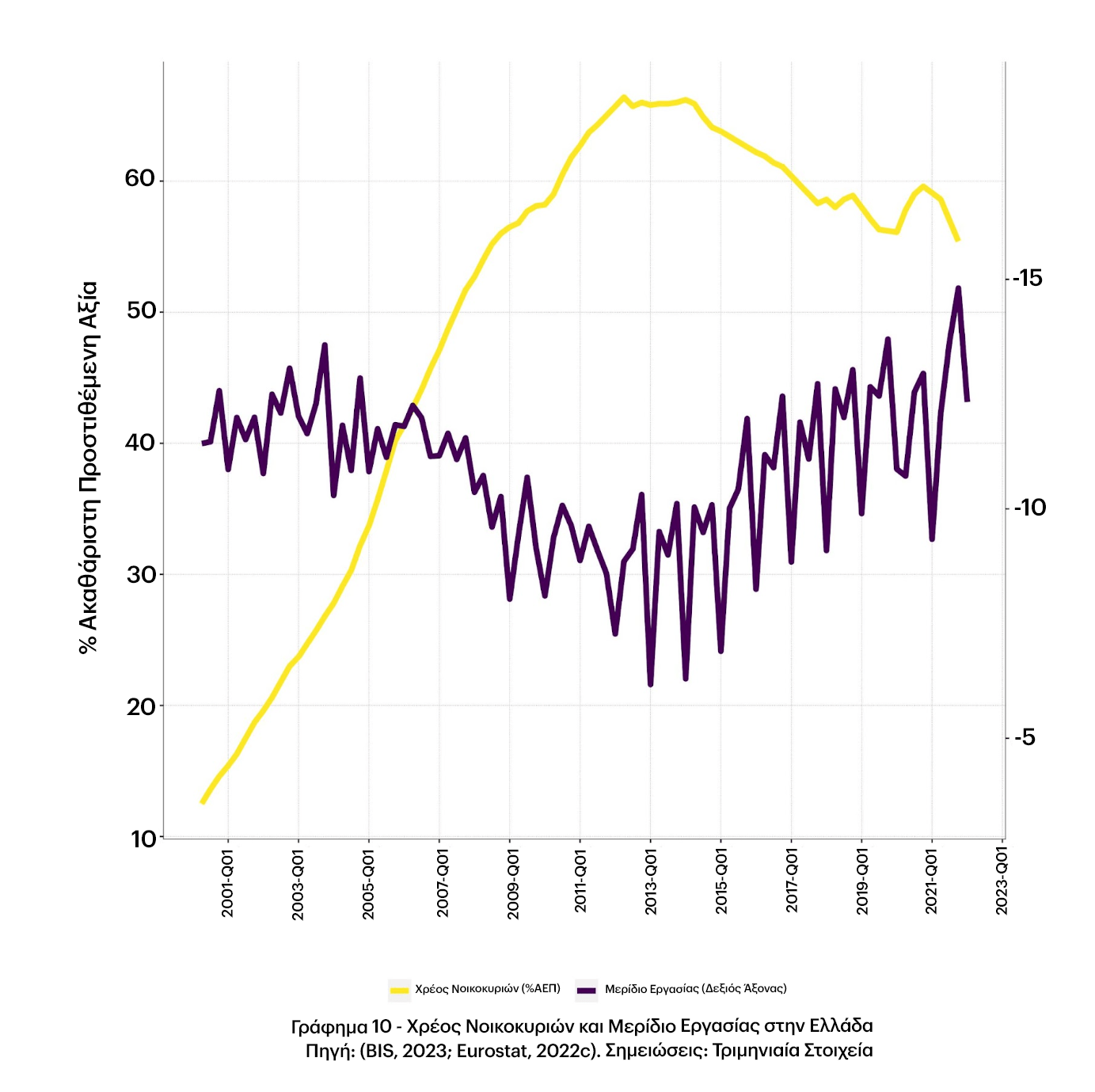

Όπως αναφέρθηκε προηγουμένως, πέρα από τη συνολική διάσταση της χρηματιστικοποίησης, η κύρια πτυχή της είναι η αύξηση της υπερχρέωσης των νοικοκυριών, στοιχείο που παρατηρούμε ότι αποκτά μόνιμα χαρακτηριστικά μετά την ένταξη του ελληνικού τραπεζικού συστήματος στη διατραπεζική αγορά της Ευρωζώνης (Varoufakis και Tserkezis 2016, Lapavitsas 2019, Placas 2021). Ως εκ τούτου, κρίναμε σκόπιμο να διερευνήσουμε κατά πόσον η αυτοπειθαρχία των νοικοκυριών λόγω των χρεών τους συσχετίζεται επίσης αρνητικά με την εξέλιξη του μεριδίου των ελληνικών μισθών. Στο Διάγραμμα 5 παρουσιάζεται το ποσοστό του χρέους των νοικοκυριών προς το ΑΕΠ σε σχέση με το συγκεντρωτικό μερίδιο εισοδήματος των μισθωτών στον μη χρηματοοικονομικό, ιδιωτικό τομέα από το πρώτο τρίμηνο του 1999 έως το τελευταίο τρίμηνο του 2021.

Εστιάζοντας στο ποσοστό του χρέους των νοικοκυριών, είναι αξιοσημείωτο ότι από την αρχή της ένταξης της Ελλάδας στην αγορά της Ευρωζώνης, αυξήθηκε από 10,5% του ΑΕΠ που ήταν το πρώτο τρίμηνο του 1999, σε πάνω από 65,9% το δεύτερο τρίμηνο του 2014. Μετά από αυτή την κορύφωση, έχει ως επί το πλείστον σταθεροποιηθεί γύρω από τη “νέα κανονικότητα” του 60% του ΑΕΠ. Αν και το ποσοστό αυτό είναι χαμηλότερο από το αντίστοιχο ποσοστό σε προηγμένες οικονομίες (π.χ. των αγγλοσαξονικών χωρών), όπου συχνά υπερβαίνει το 100% του ΑΕΠ, το γεγονός ότι είχαμε μια τόσο μεγάλη ποσοστιαία μεταβολή σε τόσο σύντομο χρονικό διάστημα είναι κάτι το πρωτοφανές.

Αντιπαραβάλλοντας την εξέλιξη του ποσοστού του χρέους των νοικοκυριών με το μερίδιο του εισοδήματος των μισθωτών σε ιδιωτικές επιχειρήσεις, όπως και στη σχέση μεταξύ του μεριδίου του μισθού και του μεγέθους του τομέα FIRE, οι δύο μεταβλητές φαίνεται να σχετίζονται ασθενώς κατά την περίοδο πριν από τους Ολυμπιακούς Αγώνες του 2004. Μετά τους Αγώνες, η συσχέτιση μεταξύ της αύξησης του ποσοστού του χρέους των νοικοκυριών και της μείωσης του μεριδίου των μισθών γίνεται ισχυρότερη. Η χαμηλότερη τιμή του μεριδίου μισθών για ολόκληρη την περίοδο το δεύτερο εξάμηνο του 2014 (5,3%) συμπίπτει με τη συνολική κορύφωση του χρέους των νοικοκυριών κατά την ίδια περίοδο. Αντίστοιχα, η μικρή αλλά σταθερή μείωση του ποσοστού του χρέους των νοικοκυριών συμπίπτει επίσης με την ανάκαμψη του μεριδίου των μισθών μέχρι το τελευταίο τρίμηνο του 2019. Όσον αφορά την διακυβέρνηση της Νέας Δημοκρατίας, που ξεκίνησε στα μέσα του 2019, το ποσοστό του χρέους των νοικοκυριών άρχισε να αυξάνεται και πάλι και το μερίδιο των μισθών άρχισε να μειώνεται μέχρι την αρχή της περιόδου της πανδημίας. Όπως αναφέρθηκε προηγουμένως, τα lockdown, που περιόρισαν την επιχειρηματική δραστηριότητα, καθώς και τα μέτρα εισοδηματικής στήριξης και τα προγράμματα ελάφρυνσης οφειλών οδήγησαν σε ελαφρά μείωση του χρέους των νοικοκυριών σε σχέση με τα δύο προηγούμενα τρίμηνα και στην ανάκαμψη του μεριδίου των μισθών. Αξίζει ωστόσο να σημειωθεί ότι αυτή η μέγιστη τιμή του μισθολογικού μεριδίου παραμένει χαμηλότερη από τη συνολική μέγιστη τιμή της περιόδου 1999-2021, η οποία σημειώθηκε το 2003.

Περίληψη Βασικών Αποτελεσμάτων

Προκειμένου να εξετάσουμε τον βαθμό επίδρασης του φαινομένου της χρηματιστικοποίησης της ελληνικής οικονομίας στο εισόδημα των εργαζομένων και την υποαπασχόληση του εργατικού δυναμικού, προχωρήσαμε στη στατιστική ανάλυση των εν λόγω μεταβλητών, χρησιμοποιώντας στοιχεία από τις βάσεις δεδομένων της Ευρωπαϊκής Στατιστικής Υπηρεσίας (Eurostat, 2021b, 2021a, 2022c, 2022d, 2022e, 2022a, 2022b), της Τράπεζας Διεθνών Διακανονισμών (BIS, 2023) και του ΟΟΣΑ (OECD & AIAS, 2021).

Πιο συγκεκριμένα, κατασκευάσαμε δύο ομάδες στατιστικών (οικονομετρικών) μοντέλων, τα οποία εκτιμούν την επιρροή των μεταβλητών που εκφράζουν το φαινόμενο της χρηματιστικοποίησης (χρέος νοικοκυριών και επιχειρήσεων, προστιθέμενη αξία του τομέα FIRE, επενδυτικά προϊόντα συνταξιοδοτικών ταμείων) στο μερίδιο εργασίας και την υποαπασχόληση, λαμβάνοντας υπόψη την παράλληλη επίδραση σχετικών μακροοικονομικών και κοινωνικών παραγόντων (control variables), όπως ο οικονομικός κύκλος, η εξωστρέφεια της ελληνικής οικονομίας (εμπόριο, άμεσες ξένες επενδύσεις στο εξωτερικό), η εκπαίδευση του εργατικού δυναμικού, ο βαθμός συντονισμού των συλλογικών διαπραγματεύσεων και οι κοινωνικές παροχές του κράτους προς τους πολίτες.

Από την ανάλυση των στατιστικών μας μοντέλων προκύπτει το συμπέρασμα ότι η χρηματιστικοποίηση της ελληνικής οικονομίας αποτελεί έναν ισχυρό και στατιστικά σημαντικό παράγοντα για την εξήγηση των μεταβολών του μεριδίου εργασίας και της υποαπασχόλησης. Επικεντρώνοντας στις μεταβλητές που χρησιμοποιούμε για να μελετήσουμε το φαινόμενο της χρηματιστικοποίησης, προκύπτουν τα εξής ενδιαφέροντα συμπεράσματα:

Α) Η μεγέθυνση του χρηματοπιστωτικού τομέα (FIRE) στην Ελλάδα μετά την είσοδό μας στην ΟΝΕ και η έμφαση στην παροχή τραπεζικού δανεισμού στα ελληνικά νοικοκυριά, φαίνεται ότι είναι οι σημαντικότεροι παράγοντες που επιδρούν στη μείωση του μεριδίου εργασίας. Για να παρουσιάσουμε μια τάξη μεγέθους, σύμφωνα με την ανάλυσή μας, η αύξηση του τομέα FIRE κατά 1% συσχετίζεται με μείωση της ετήσιας εξέλιξης του μεριδίου εργασίας από 0.45% έως 0.49%, ενώ η αύξηση του χρέους των νοικοκυριών κατά 1% συσχετίζεται με αντίστοιχη μείωση από 0.06% έως 0.09%.

Β) Σε αντίθεση με την επίδραση του χρέους των νοικοκυριών στο μερίδιο εργασίας, για το επιχειρηματικό χρέος δεν μπορούμε να οδηγηθούμε σε αντίστοιχα συμπεράσματα, αφού τα στατιστικά αποτελέσματα είναι ασαφή και στατιστικά μη σημαντικά, τόσο όσον αφορά το μέγεθος, όσο και την κατεύθυνση των αλλαγών που επιφέρει.

Γ) Η οικονομική ανασφάλεια και η ευαλωτότητα των οικογενειακών προϋπολογισμών που προκαλεί η συσσώρευση ιδιωτικού χρέους, αποτελούν τον κυριότερο παράγοντα για την αύξηση του ποσοστού υποαπασχόλησης από την έναρξη της οικονομικής κρίσης και μετά. Η αύξηση του χρέους των νοικοκυριών κατά 1% μπορεί να οδηγήσει σε αύξηση της ετήσιας εξέλιξης του ποσοστού υποαπασχόλησης από 0.25% έως 0.34%, στο γενικό πληθυσμό, και κατά 0.29% και 0.34% για τις γυναίκες και τους άνδρες, εργαζόμενες/ους, αντίστοιχα. Ενδιαφέρον παρουσιάζει το αποτέλεσμα της από κοινού επίδρασης του χρέους των νοικοκυριών και της εφαρμογής μέτρων ελάφρυνσης του ιδιωτικού χρέους. Σύμφωνα με το στατιστικό μας μοντέλο, η λειτουργία ενός καθεστώτος προστασίας υπερχρεωμένων νοικοκυριών έχει τη δυνατότητα να αντιστρέψει τη δυναμική της αύξησης της υποαπασχόλησης.

Δ) Η επενδυτική συμπεριφορά των συνταξιοδοτικών ταμείων έχει επίσης σημαντική επιρροή στην υποαπασχόληση του εργατικού δυναμικού, μέσω των μηχανισμών της οικονομικής ανασφάλειας που γεννούν τα επενδυτικά προϊόντα υψηλού ρίσκου και της συνεπακόλουθης εργασιακής πειθάρχησης. Πιο συγκεκριμένα, μια αύξηση 1% του ποσοστού μετοχών στους ισολογισμούς των συνταξιοδοτικών ταμείων, οδηγεί σε 1.54% αύξηση της ετήσιας εξέλιξης της υποαπασχόλησης. Η ίδια επίδραση για τις γυναίκες εργαζόμενες είναι 0.82% ενώ για τους άνδρες εργαζόμενους είναι 1.59%.

Εν κατακλείδι, η στατιστική ανάλυση της σχέσης μεταξύ χρηματιστικοποίησης της ελληνικής οικονομίας και της εξέλιξης του μεριδίου εργασίας και της υποαπασχόλησης του εργατικού δυναμικού, φωτίζει τους κρυφούς μηχανισμούς εκείνους που μετασχηματίζουν την εργασιακή διαδικασία και επιδρούν αρνητικά στην διαπραγματευτική δύναμη των εργαζομένων. Η υπερχρέωση των οικογενειακών προϋπολογισμών, από τη μια, και η αστάθεια των συνταξιοδοτικών απολαβών λόγω ριψοκίνδυνων επενδυτικών συμπεριφορών των συνταξιοδοτικών ταμείων, αυξάνει την οικονομική ανασφάλεια των μισθωτών, με αποτέλεσμα να υποκύπτουν στις εργοδοτικές πιέσεις και να αποδέχονται ελαστικότερες συνθήκες εργασίας.

Προτάσεις Οικονομικής Πολιτικής

Με βάση την εμπειρική μας ανάλυση μπορούμε να βγάλουμε χρήσιμα συμπεράσματα για οικονομικές και κοινωνικές πολιτικές που μπορούν να έχουν θετικά αποτελέσματα στις μεταβλητές που αναλύουμε. Παρακάτω αναφέρουμε ένα φάσμα πολιτικών που εκτός από τα άμεσα αποτελέσματα ανακούφισης των μικρομεσαίων στρωμάτων θα μπορούσαν να έχουν μεσοπρόθεσμα θετικά αποτελέσματα στην αύξηση του εισοδήματος και τη μείωση της υποαπασχόλησης.

- Άμεση κατάργηση της πρόσφατης απόφασης πώλησης δανείων από τις τράπεζες στα funds και δημιουργία δημόσιας, μη κερδοσκοπικής εταιρείας διαχείρισης. Αυτά τα μέτρα θα μπορούσαν να παίξουν θετικό ρόλο στο να καταστεί το χρέος υπερχρεωμένων νοικοκυριών διαχειρίσιμο.

- Μόνιμη προστασία της πρώτης κατοικίας και των μικρομεσαίων επιχειρήσεων. Το μέτρο αυτό θα μπορούσε να συνοδευτεί με τη θέσπιση μηνιαίας δόσης η οποία δεν θα μπορεί να ξεπερνά ένα ποσοστό της τάξης του 20% των καθαρών μηνιαίων εσόδων του εκάστοτε νοικοκυριού η μικρομεσαίας επιχείρησης.

- Δημιουργία ενώσεων δανειοληπτών, στα πρότυπα αντίστοιχων διεθνών ενώσεων όπως το Debt Collective (https://debtcollective.org/) στις ΗΠΑ, οι οποίες θα μπορούν να λειτουργήσουν ως επίσημος εταίρος στις διαπραγματεύσεις μεταξύ της δημόσιας εταιρείας διαχείρισης, τραπεζών και υπερχρεωμένων νοικοκυριών.

- Μείωση κόστους για τους αιτούντες και δημιουργια ειδικού δικαστικού σώματος για τέτοια θέματα με σκοπό την μείωση καθυστερήσεων υπαγωγής

- Επέκταση κοινωνικών παροχών σε άνεργους πολίτες. Αποσύνδεση συμβολαίου εργασίας και κοινωνικών παροχών. Προστασία γυναικών.

- Για τις συντάξεις, προτείνουμε τη στροφή σε συστήματα pay-as-you-go, με παράλληλη επίτευξη βιωσιμότητας μέσω πολιτικών υψηλής απασχόλησης.

Αναφορές & Βιβλιογραφία

Afonso, A. (2019). State‐led wage devaluation in Southern Europe in the wake of the Eurozone crisis. European Journal of Political Research, 58(3), 938–959. https://doi.org/10.1111/1475-6765.12317

Alvarez, I. (2015). Financialization, non-financial corporations and income inequality: The case of France. Socio-Economic Review, 13(3), 449–475.

Appelbaum, E., & Batt, R. (2014). Private Equity at Work: When Wall Street Manages Main Street. Russell Sage Foundation.

Appelbaum, E., Batt, R., & Clark, I. (2013). Implications of Financial Capitalism for Employment Relations Research: Evidence from Breach of Trust and Implicit Contracts in Private Equity Buyouts. British Journal of Industrial Relations, 51(3), 498–518.

Argitis, G., & Dafermos, Y. (2013). Finance, Monetary Policy and the Institutional Foundations of the Phillips Curve. Review of Political Economy, 25(4), 607–623. https://doi.org/10.1080/09538259.2013.837326

Baccaro, L., & Howell, C. (2017). Trajectories of Neoliberal Transformation: European Industrial Relations Since the 1970s (1st ed.). Cambridge University Press. https://doi.org/10.1017/9781139088381

Bank of Greece. (2023). Government benchmark bond prices and yields [dataset]. Statistics, Financial Markets and Interest Rates, Greek Government Securities. https://www.bankofgreece.gr/en/statistics/financial-markets-and-interest-rates/greek-government-securities?year=2023&order=asc&page=1

Bank of Greece. (2022). Insurance Corporations and Pension Funds—Quarterly Data. Financial Accounts. https://www.bankofgreece.gr/RelatedDocuments/Insurance%20Corporations%20and%20Pension%20Funds_S12Q_Q.xlsx

BIS. (2023). Credit to the non-financial sector [dataset]. BIS Statistics. https://www.bis.org/statistics/totcredit.htm

Bohle, D. (2010). The Crisis of the Eurozone (2010/77; EUI RSCAS). EUDO – European Union Democracy Observatory. https://hdl.handle.net/1814/14674

Brazys, S., & Hardiman, N. (2015). From ‘Tiger’ to ‘PIIGS’: Ireland and the use of heuristics in comparative political economy: From ‘Tiger’ to ‘PIIGS.’ European Journal of Political Research, 54(1), 23–42. https://doi.org/10.1111/1475-6765.12068

Clark, I., & Macey, R. (2015). How is financialization contagious? How do HR practices help capture workplace outcomes in financialized firms? Paper to 33rd International Labour Process Conference.

Cushen, J., & Thompson, P. (2016). Financialization and value: Why labour and the labour process still matter. Work, Employment and Society, 30(2), 352–365.

Daouli, J., Demoussis, M., Giannakopoulos, N., & Laliotis, I. (2013). Firm-Level Collective Bargaining and Wages in Greece: A Quantile Decomposition Analysis. British Journal of Industrial Relations, 51(1), 80–103. https://doi.org/10.1111/j.1467-8543.2012.00918.x

Darcillon, T. (2016). Labor-Market Volatility and Financial Development in the Advanced OECD Countries: Does Labor-Market Regulation Matter? Comparative Economic Studies, 58(2), 254–278.

Ebbinghaus, B. (2021). Inequalities and poverty risks in old age across Europe: The double‐edged income effect of pension systems. Social Policy & Administration, 55(3), 440–455.

Epstein, G. A. (Ed.). (2005). Financialization and the World Economy. Edward Elgar Publishing.

Eurostat. (2023). General government gross debt (EDP concept), consolidated—Quarterly data (TIPSGO20_custom_7154259) [dataset]. GOV_10Q_GGDEBT. https://ec.europa.eu/eurostat/databrowser/view/TIPSGO20__custom_7154259/default/table?lang=en

Eurostat. (2021a). Balance of payments—International transactions (BPM6) (bop_6). Eurostat. https://ec.europa.eu/eurostat/cache/metadata/en/bop_6_esms.htm

Eurostat. (2021b). Long-term unemployment (12 months and more) by sex, age, educational attainment level and NUTS 2 regions (%). Eurostat. http://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=lfst_r_lfu2ltu&lang=en

Eurostat. (2022a). Direct investment abroad—Quarterly data, % of GDP. Current Account and Balance of Payments. https://ec.europa.eu/eurostat/databrowser/view/tipsbp53/default/table?lang=en

Eurostat. (2022b). Employees by sex, age and educational attainment level. Labour Force Survey Series: Detailed Quarterly Survey Results. https://ec.europa.eu/eurostat/databrowser/view/LFSQ_EEGAED__custom_3009966/default/table?lang=en

Eurostat. (2022c). GDP and main components (output, expenditure and income). Quarterly National Accounts. https://ec.europa.eu/eurostat/databrowser/view/NAMQ_10_GDP__custom_3007382/default/table?lang=en

Eurostat. (2022d). Part-time employment and temporary contracts—Quarterly data. Labor Force Survey Series: Main Indicators. https://ec.europa.eu/eurostat/databrowser/view/LFSI_PT_Q__custom_3008366/default/table?lang=en

Eurostat. (2022e). Quarterly non-financial accounts for general government. Quarterly Government Finance Statistics. https://ec.europa.eu/eurostat/databrowser/view/GOV_10Q_GGNFA__custom_3009097/default/table?lang=en

Froud, J., Haslam, C., Johal, S., & Williams, K. (2000). Restructuring for shareholder value and its implications for labour. Cambridge Journal of Economics, 24(6), 771–797.

Glavin, P. (2020). Multiple jobs? The prevalence, intensity and determinants of multiple jobholding in Canada. The Economic and Labour Relations Review, 31(3), 383–402.

Gospel, H., & Pendleton, A. (2003). Finance, corporate governance and the management of labour: A conceptual and comparative analysis. British Journal of Industrial Relations, 41(3), 481–509.

Gouzoulis, G. (2021). Finance, Discipline and the Labour Share in the Long‐Run: France (1911–2010) and Sweden (1891–2000). British Journal of Industrial Relations, 59(2), 568–594. https://doi.org/10.1111/bjir.12576

Gouzoulis, G. (2022). Financialisation, globalisation, and the industrial labour share: A comparison between Iran and Thailand. Industrial Relations Journal, 53(1), 35–52. https://doi.org/10.1111/irj.12353

Gouzoulis, G. (2023). What do indebted employees do? Financialisation and the decline of industrial action. Industrial Relations Journal, 54(1), 71–94. https://doi.org/10.1111/irj.12391

Gouzoulis, G., & Constantine, C. (2022). Varieties of functional income inequality in Latin America: Chile and Mexico compared. Socio-Economic Review, 20(3), 1015–1037. https://doi.org/10.1093/ser/mwab045

Gouzoulis, G., Constantine, C., & Ajefu, J. (2021). Economic and political determinants of the South African labour share, 1971–2019. Economic and Industrial Democracy, 0143831X2110632. https://doi.org/10.1177/0143831X211063230

Gouzoulis, G., & Galanis, G. (2021). The impact of financialisation on public health in times of COVID‐19 and beyond. Sociology of Health & Illness, 43(6), 1328–1334.

Gouzoulis, G., Iliopoulos, P., & Galanis, G. (2022). EU-induced Financialisation and Its Impact on the Greek Wage Share, 1999-2021 (GLO Discussion Paper 1209). Global Labor Organization (GLO). http://hdl.handle.net/10419/267147

Gouzoulis, G., Iliopoulos, P. (Takis), & Galanis, G. (2023a). Financialisation, Underemployment, & the Disconnected Greek Capitalism (Working Paper 112; Centre for Globalisation Research Working Papers, p. 25). Queen Mary, University of London, School of Business and Management. http://cgr.sbm.qmul.ac.uk/CGRWP112.pdf

Gouzoulis, G., Iliopoulos, P. (Takis), & Galanis, G. (2023b). Financialization and the rise of atypical work. British Journal of Industrial Relations, 61(1), 24–45. https://doi.org/10.1111/bjir.12701

Grady, J., & Simms, M. (2019). Trade unions and the challenge of fostering solidarities in an era of financialisation. Economic and Industrial Democracy, 40(3), 490–510.

IMF. (2022). World Economic Outlook Database. International Monetary Fund (IMF).

Immervoll, H., Fernandez, R., Hyee, R., Lee, J., & Pacifico, D. (2022). De-facto gaps in social protection for standard and non-standard workers: An approach for monitoring the accessibility and levels of income support (OECD Social, Employment and Migration Working Papers 271; OECD Social, Employment and Migration Working Papers, Vol. 271, p. 42). https://doi.org/10.1787/48e282e7-en

Karacimen, E. (2015). Interlinkages between credit, debt and the labour market: Evidence from Turkey. Cambridge Journal of Economics, 39(3), 751–767.

Kioupkiolis, A. (2014). Towards a Regime of Post-political Biopower? Dispatches from Greece, 2010–2012. Theory, Culture & Society, 31(1), 143–158. https://doi.org/10.1177/0263276413501705

Kofti, D. (2020). Financialized kinship and challenges for the Greek oikos. In C. Hann & D. Kalb (Eds.), Financialization: Relational approaches (pp. 266–285). Berghahn Books.

Kohler, K., Guschanski, A., & Stockhammer, E. (2019). The impact of financialisation on the wage share: A theoretical clarification and empirical test. Cambridge Journal Of Economics, 43(4), 937–974.

Kornelakis, A., & Voskeritsian, H. (2014). The Transformation of Employment Regulation in Greece: Towards a Dysfunctional Liberal Market Economy? Relations Industrielles, 69(2), 344–365. https://doi.org/10.7202/1025032ar

Koukiadaki, A., & Kokkinou, C. (2016). Deconstructing the Greek system of industrial relations. European Journal of Industrial Relations, 22(3), 205–219. https://doi.org/10.1177/0143831X16643206

Koukiadaki, A., & Kretsos, L. (2012). Opening Pandora’s Box: The Sovereign Debt Crisis and Labour Market Regulation in Greece. Industrial Law Journal, 41(3), 276–304. https://doi.org/10.1093/indlaw/dws031

Krippner, G. R. (2005). The Financialization of the American Economy. Socio-Economic Review, 3(2), 173–208.

Langley, P. (2007). Uncertain Subjects of Anglo-American Financialisation. Cultural Critique, 65, 67–91.

Langley, P. (2008). The Everyday Life of Global Finance. Oxford University Press.

Lapavitsas, C. (2019). Political Economy of the Greek Crisis. Review of Radical Political Economics, 51(1), 31–51. https://doi.org/10.1177/0486613417730363

Lavoie, M. (2012). Financialization, neo-liberalism, and securitization. Journal of Post Keynesian Economics, 35(2), 215–233. https://doi.org/10.2753/PKE0160-3477350203

Lazonick, W., & O’Sullivan, M. (2000). Maximizing Shareholder Value, A New Ideology for Corporate Governance. Economy and Society, 29(1), 13–35.

Lazzarato, M. (2012). The Making of the Indebted Man: An Essay on the Neoliberal Condition. MIT Press.

Lin, K. H., & Tomaskovic-Devey, D. (2013). Financialization and US income inequality, 1970–2008. American Journal of Sociology, 118(5), 1284–1329.

McGovern, P., Hill, S., Mills, C., & White, M. (2007). Market, Class and Employment. Oxford University Press.

OECD, & AIAS. (2021). Institutional Characteristics of Trade Unions, Wage Setting, State Intervention and Social Pacts (Version 2021) [dataset]. OECD Publishing. https://www.oecd.org/employment/ictwss-database.htm

Palpacuer, F., Seignour, A., & Vercher, C. (2011). Financialisation, globalization and the management of skilled employees: Towards a market-based HRM model in large corporations in France. British Journal of Industrial Relations, 49(3), 560–582.

Piketty, T., & Saez, E. (2014). Inequality in the long run. Science, 344(6186), 838–843. https://doi.org/10.1126/science.1251936

Placas, A. (2021). Household credit in the making and breaking of Greek households: Two decades of financialization. In M. Mikuš & P. Rodik (Eds.), Households and Financialization in Europe: Mapping Variegated Patterns in Semi-Peripheries (p. 21). Routledge.

Platanakis, E., & Sutcliffe, C. (2016). Pension scheme redesign and wealth redistribution between the members and sponsor: The USS rule change in October 2011. Insurance: Mathematics and Economics, 69, 14–28. https://doi.org/10.1016/j.insmatheco.2016.04.001

Roberts, G. E. (2001). An Examination of Employee Benefits Cost Control Strategies in New Jersey Local Governments. Public Personnel Management, 30(3), 303–322. https://doi.org/10.1177/009102600103000303

Sheehan, H. (2017). The Syriza Wave: Surging and Crashing with the Greek Left. Monthly Review Press.

Smith, A., & McBride, J. (2021). ‘Working to Live, Not Living to Work’: Low-Paid Multiple Employment and Work-Life Articulation. Work, Employment and Society, 35(2), 256–276.

Stavrakakis, Y. (2013). Dispatches from the Greek lab: Metaphors, strategies and debt in the European crisis. Psychoanalysis, Culture & Society, 18(3), 313–324. https://doi.org/10.1057/pcs.2013.12

Stockhammer, E. (2017). Determinants of the Wage Share: A Panel Analysis of Advanced and Developing Economies. British Journal of Industrial Relations, 55(1), 3–33.

Sweet, E. (2018). “Like you failed at life”: Debt, health and neoliberal subjectivity. Social Science & Medicine, 212, 86–93. https://doi.org/10.1016/j.socscimed.2018.07.017

Thompson, P. (2003). Disconnected capitalism: Or why employers can’t keep their side of the bargain. Work, Employment and Society, 17(2), 359–378.

Thompson, P. (2013). Financialization and the workplace: Extending and applying the disconnected capitalism thesis. Work, Employment and Society, 27(3), 472–488.

Tomaskovic-Devey, D., & Lin, K.-H. (2011). Income Dynamics, Economic Rents, and the Financialization of the U.S. Economy. American Sociological Review, 76(4), 538–559. https://doi.org/10.1177/0003122411414827

Tourtouri, M., Pavlopoulos, D., & Papatheodorou, C. (2020). Assessing the impact of liberalisation policies on the Greek labour market: An insider–experts’ view from the perspective of the varieties of liberalisation. Industrial Relations Journal, 51(6), 517–535. https://doi.org/10.1111/irj.12311

Van Vossole, J. (2016). Framing PIGS: Patterns of racism and neocolonialism in the Euro crisis. Patterns of Prejudice, 50(1), 1–20. https://doi.org/10.1080/0031322X.2015.1128056

Varoufakis, Y., & Tserkezis, L. (2017). Financialisation and the Crisis: The Case of Greece. In E. Hein, D. Detzer, & N. Dodig (Eds.), Financialisation and the Financial and Economic Crises Country Studies (pp. 114–136).

Vetta, T. (2022). Households in Trial: Over-indebtedness, the State and Moral Struggles in Greece. In J. Tošić & A. Streinzer (Eds.), Ethnographies of deservingness: Unpacking ideologies of distribution and inequality (Vol. 45). Berghahn Books. https://doi.org/10.1515/9781800736009

Wood, J. D. G. (2018). The integrating role of private homeownership and mortgage credit in British neoliberalism. Housing Studies, 33(7), 993–1013. https://doi.org/10.1080/02673037.2017.1414159