Το μεταβαλλόμενο τοπίο της στέγασης στην Ελλάδα και η “Generation Rent”.

Τον Ιανουάριο του 2020 η Alpha Bank δημοσίευσε μία οικονομική μελέτη για την αγορά κατοικίας στην Ελλάδα. Μέσα από τις στατιστικές της απεικονίσεις αποτυπώνονται αρκετά καθαρά οι μετασχηματισμοί που συμβαίνουν την τελευταία δεκαπενταετία στο ζήτημα της κατοικίας, εγείροντας σημαντικά ερωτηματικά για το εάν το μοντέλο πρόσβασης στη στέγαση που κυριάρχησε στη χώρα μας από την εποχή του μεσοπολέμου και έπειτα, συνεχίζει να καλύπτει, έστω και ιδιότυπα, τις στεγαστικές ανάγκες της ελληνικής κοινωνίας. Οι τριγμοί γίνονται μάλλον όλο και πιο έντονοι, επηρεάζοντας πολλούς και πολλές από εμάς.

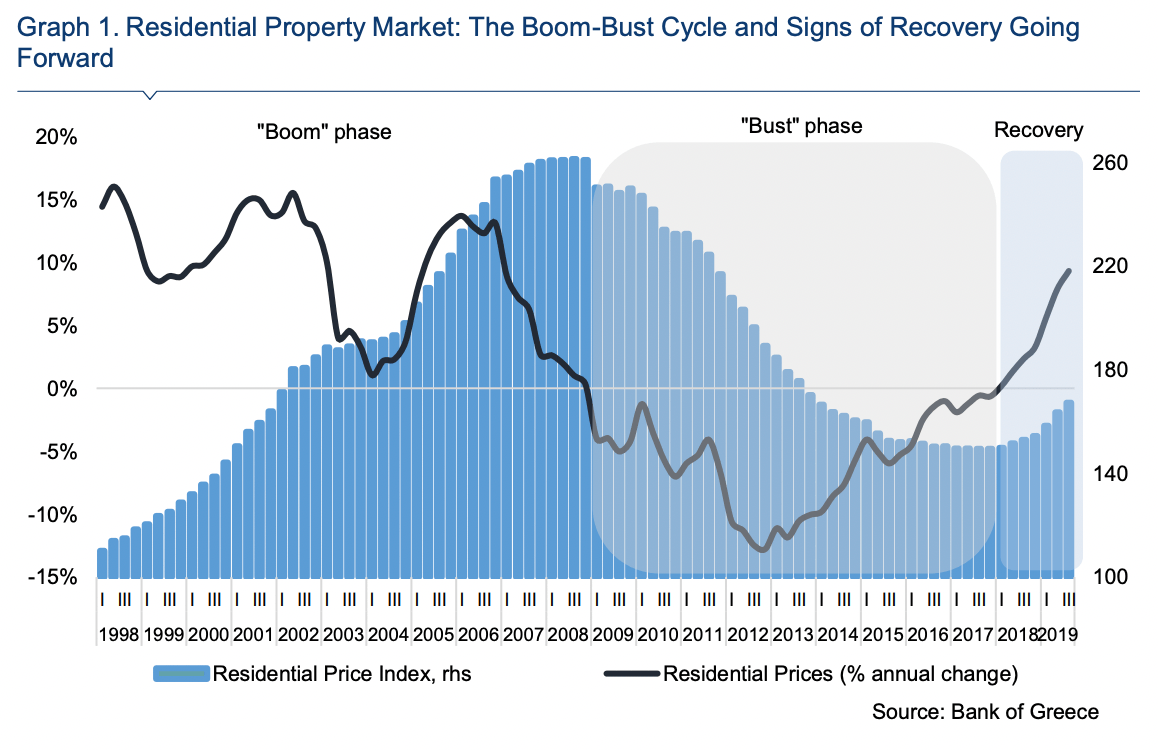

Σχήμα 1. H γενική πορεία της αγοράς κατοικίας στην Ελλάδα τις τελευταίες δεκαετίες (1998-2019): εκρηκτική ανάπτυξη, κρίση, ανάκαμψη 1

Τα ενοίκια σε πολλές περιοχές της Αθήνας παρουσιάζουν αυξήσεις που ξεπερνούν το 50%, σε σχέση με τα ενοίκια του 2017, ενώ σημαντικές αυξήσεις (30-40%) καταγράφονται και σε άλλες πόλεις της Ελλάδας, όπως η Θεσσαλονίκη, η Πάτρα και ο Βόλος 2. Από το 26,5% 3 του πληθυσμού της χώρας που ζει στο ενοίκιο (ποσοστό που ανεβαίνει στα μεγάλα αστικά κέντρα και σε τουριστικούς προορισμούς, πλησιάζοντας το 40% στον Δήμο Αθηναίων και σε νησιά όπως η Μύκονος) 4, το 83,2% δήλωνε το 2019 ότι ξοδεύει περισσότερο από το 40% του εισοδήματος του για να καλύψει το κόστος στέγασης του 5. Αν συνυπολογίσουμε τις αυξήσεις των ενοικίων την περίοδο 2020-2021, τις ανατιμήσεις της ενέργειας και την γενικότερη αύξηση του πληθωρισμού, εύκολα καταλήγουμε στο συμπέρασμα ότι η δυσκολία των νοικοκυριών να εξασφαλίσουν και να διατηρήσουν μια οικονομικά προσιτή κατοικία έχει οξυνθεί.

Σε ένα στεγαστικό σύστημα όμως που χαρακτηρίζεται από υψηλά ποσοστά ιδιοκατοίκησης και ενισχυμένο τον ρόλο της οικογένειας και της οικογενειακής περιουσίας για την κάλυψη των στεγαστικών αναγκών του πληθυσμού 6, πόσο μεγάλο πράγματι πρόβλημα συνιστά για την ελληνική κοινωνία αυτή η αύξηση στα ενοίκια; Ποιες ομάδες του πληθυσμού αφορά; Μήπως, αυτά τα ιδιαίτερα χαρακτηριστικά του ελληνικού συστήματος θα αποτρέψουν την εκδήλωση μια κανονικής στεγαστικής κρίσης, όπως τη ζουν εδώ και χρόνια σε άλλες πόλεις, κυρίως της Δυτικής Ευρώπης;

Ας δούμε ορισμένα δεδομένα που μας επιτρέπουν ως έναν βαθμό να ξετυλίξουμε το κουβάρι, χωρίς να παραγνωρίζουμε ότι καθένα από τα θέματα που αναδεικνύονται μπορούν να αποτελέσουν ξεχωριστό αντικείμενο μιας πολύ πιο ενδελεχούς ανάλυσης:

Το ενοίκιο σε μεγάλο βαθμό, αντιμετωπίζεται ως ένα μεταβατικό στάδιο στην τυπική στεγαστική πορεία των ατόμων, το οποίο παρεμβάλλεται μεταξύ της διαμονής στη γονική εστία και της απόκτησης κατοικίας για ιδιοκατοίκηση. Αυτή η αντίληψη φαίνεται να συνεχίζει ακόμα και σήμερα, με την απόκτηση ιδιόκτητης κατοικίας κάποια στιγμή μετά τα 30 έτη να θεωρείται μια αν όχι αναμενόμενη, σίγουρα όμως επιθυμητή εξέλιξη. Βέβαια, σύμφωνα με τη μελέτη της Dewilde 7, η ηλικία απόκτησης κατοικίας έχει μετατεθεί μετά τα 34 έτη σε όλη την Ευρώπη, συγκριτικά με ό,τι συνέβαινε πριν το ξέσπασμα της οικονομικής κρίσης (στοιχεία περιόδου 2005-2018).

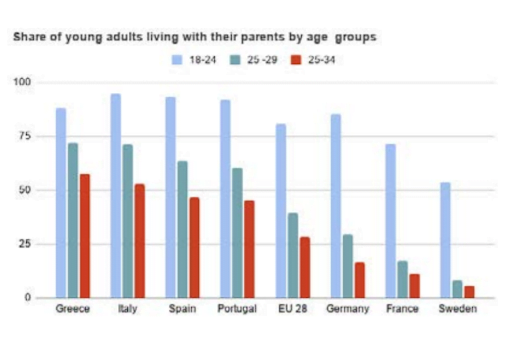

Πέραν αυτής της παράτασης, υπάρχουν δύο επιπλέον δεδομένα που δείχνουν ότι αυτή η τυπική στεγαστική πορεία έχει διαταραχθεί σε ευρωπαϊκό επίπεδο την τελευταία δεκαπενταετία, ακόμα πιο έντονα ωστόσο στην Ελλάδα. Μια στρατηγική που ακολούθησαν πολλοί νέοι και νέες τα τελευταία χρόνια, προσαρμοζόμενες στις συνθήκες της οικονομικής κρίσης, ήταν εκείνη της επιστροφής στη γονική εστία. Με βάση τα στοιχεία της ΕΛΣΤΑΤ, η Ελλάδα έχει ένα από τα μεγαλύτερα ποσοστά νέων ανθρώπων ηλικίας 18-34 που μένουν μαζί με τους γονείς τους 8. Μάλιστα, το ποσοστό αυτό παραμένει υψηλό όταν επικεντρωνόμαστε στις ηλικίες 25-34, τη στιγμή που σε άλλες χώρες της Ευρώπης περιορίζεται αισθητά, κάτι που σηματοδοτεί μια σημαντική αναβολή στην ομαλή στεγαστική πορεία των νέων ανθρώπων στην Ελλάδα. Η αναβολή αυτή έχει γίνει ακόμα πιο έντονη από το 2014 και έπειτα, με το ποσοστό για τις ηλικίες 18-34 να φτάνει το 66,7% το 2017 και το 69,4% το 2019 από 58,4% που ήταν το 2008 9.

Σχήμα 2. Ποσοστό νέων που διαβιούν μαζί με τους γονείς τους. Από αριστερά προς τα δεξιά: Ελλάδα, Ιταλία, Ισπανία, Πορτογαλία, ΕΕ28, Γερμανία, Γαλλία, Σουηδία 10.

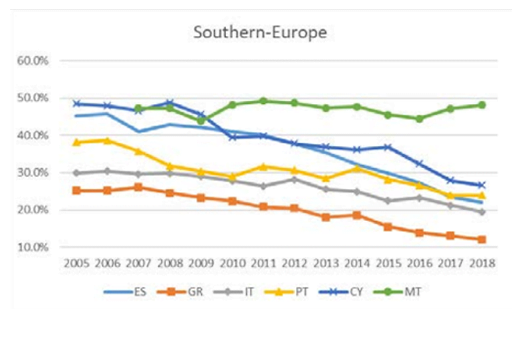

Μια εξίσου σημαντική αλλαγή είναι το ποσοστό ιδιοκατοίκησης των νέων. Στο σχήμα που ακολουθεί γίνεται ξεκάθαρη η σημαντική συρρίκνωση του ποσοστού νέων σε ηλικίες 25-34 που κατέχουν τη δική τους κατοικία, στις χώρες της Νότιας Ευρώπης, με την Ελλάδα να έχει διαχρονικά το μικρότερο ποσοστό και μάλιστα με αρκετή διαφορά. Η τάση αυτή είναι σχεδόν οριζόντια σε όλη την Ευρώπη, με μόνο 5 χώρες να σημειώνουν αύξηση, οι περισσότερες εκ των οποίων είναι στην ανατολική Ευρώπη. Αυτή η καθυστερημένη πρόσβαση στην ιδιοκατοίκηση συνδέεται με τρεις παραμέτρους: α) τις δυσχερέστερες συνθήκες στην αγορά εργασίας, β) τις πολιτικές πρόνοιας που ουσιαστικά έχουν κάνει διάτρητο το δίχτυ ασφαλείας, ειδικά για τους νέους/νέες που δεν έχουν σταθερές επαγγελματικές διαδρομές και γ) την αύξηση των τιμών της κατοικίας που οφείλεται στην αντιμετώπιση της κατοικίας και των τραπεζικών στεγαστικών δανείων, ολοένα και περισσότερο ως περιουσιακό στοιχείο χρηματοοικονομικής φύσης 11.

Σχήμα 3. Το ποσοστό ιδιοκατοίκησης των νέων ηλικίας 25-34 στις χώρες της Ν.Ευρώπης, 2005-2018. Με πορτοκαλί αποτυπώνεται το ποσοστό στην Ελλάδα 12

Τι συμβαίνει με τους ανθρώπους όμως ηλικίας 35-44; Δυστυχώς δεν υπάρχουν δεδομένα για την Ελλάδα, ωστόσο μια έκθεση του 2020, από τη Διεύθυνση Εθνικής Στατιστικής της Αγγλίας, προσφέρει ένα δεδομένο που μπορεί να μας δώσει ένα χρήσιμο στίγμα. Σύμφωνα λοιπόν με την έκθεση αυτή, οι άνθρωποι που βρίσκονται σε αυτήν την ηλικία είναι τρεις φορές πιθανότερο να ζουν στο ενοίκιο συγκριτικά με τους συνομηλίκους τους, πριν 20 χρόνια. Μια άλλη έκθεση 13, από το Resolution Foundation, πάλι από την Αγγλία, καταλήγει στο συμπέρασμα ότι λιγότερο από το 50% των millennials θα αποκτήσει το δικό του/της σπίτι πριν την ηλικία των 45, με ορισμένες πηγές να καταλήγουν στο συμπέρασμα ότι μία στις τρεις millennials δε θα αποκτήσει ποτέ σπίτι 14.

Τα δεδομένα αυτά έχουν οδηγήσει πολλούς να αποκαλούν τους ανθρώπους αυτών των ηλικιών με δύο προσωνύμια: “Generation Rent” και “Boomerang kids”.

Για να κατανοήσουμε περισσότερο τους λόγους που έχει συμβεί αυτό θα εξετάσουμε στη συνέχεια ορισμένα δεδομένα, που θα μας βοηθήσουν να καταλάβουμε τις ουσιώδεις αλλαγές που έχουν λάβει χώρα στη δυνατότητα της ελληνικής οικογένειας να ανταποκριθεί στις νέες συνθήκες.

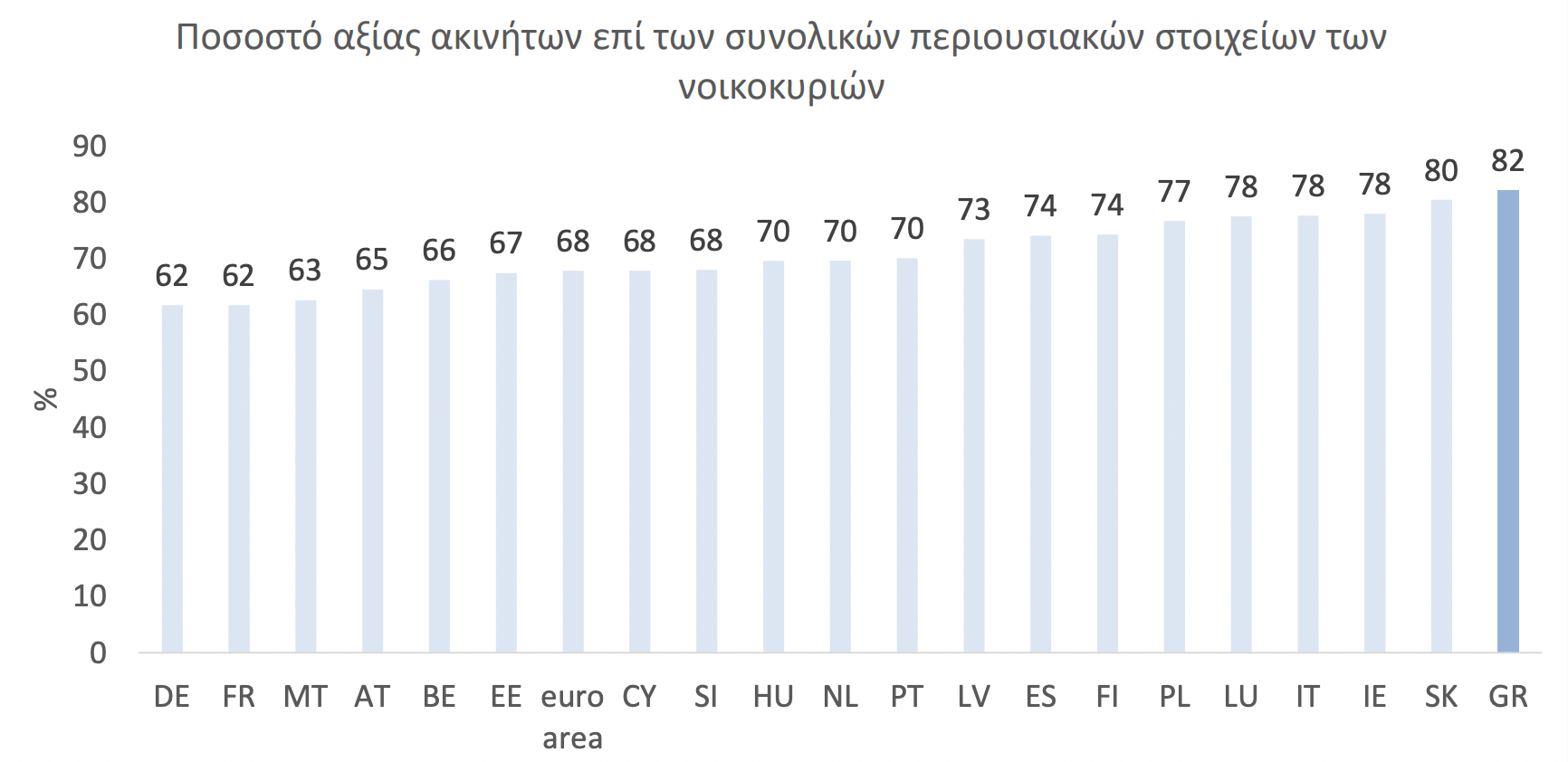

Σχήμα 4. Η ακίνητη περιουσία αποτελεί το 82% της συνολικής περιουσίας του διάμεσου νοικοκυριού στην Ελλάδα, ενώ περίπου τα ⅔ αφορούν στην πρώτη κατοικία και το υπόλοιπο σε άλλη ακίνητη περιουσία. Πηγή: ΕΚΤ 15. Σύμφωνα με την ΕΛΣΤΑΤ το 14,9% των ελληνικών νοικοκυριών διέθετε το 2018 2η κατοικία, ποσοστό μειωμένο κατά 16,3% από το 2008. 16

Διαχρονικά, για την απόκτηση ιδιόκτητης κατοικίας στην Ελλάδα κυριάρχησαν δύο βασικές επιλογές: η αξιοποίηση της οικογενειακής περιουσίας και η αγορά μέσω τραπεζικού δανεισμού, με την υποστήριξη της οικογένειας να παίζει σημαντικό ρόλο και στις δύο περιπτώσεις. Σε μελέτη του 2013 ο Δ. Εμμανουήλ, κατέγραψε πως το 37,8% των ιδιοκτητών, απέκτησε την κατοικία του μέσω κληρονομιάς ή γονικής παροχής, το 30,3% μέσω δανεισμού και το 17,5% χωρίς δανεισμό. Όταν όμως καταγράφονται και άλλες μορφές οικογενειακής υποστήριξης, όπως η χρηματική συνεισφορά, το ποσοστό των περιπτώσεων όπου η οικογένεια συνέβαλε στην απόκτηση ιδιόκτητης κατοικίας φτάνει στο 56,4% του συνόλου 17.

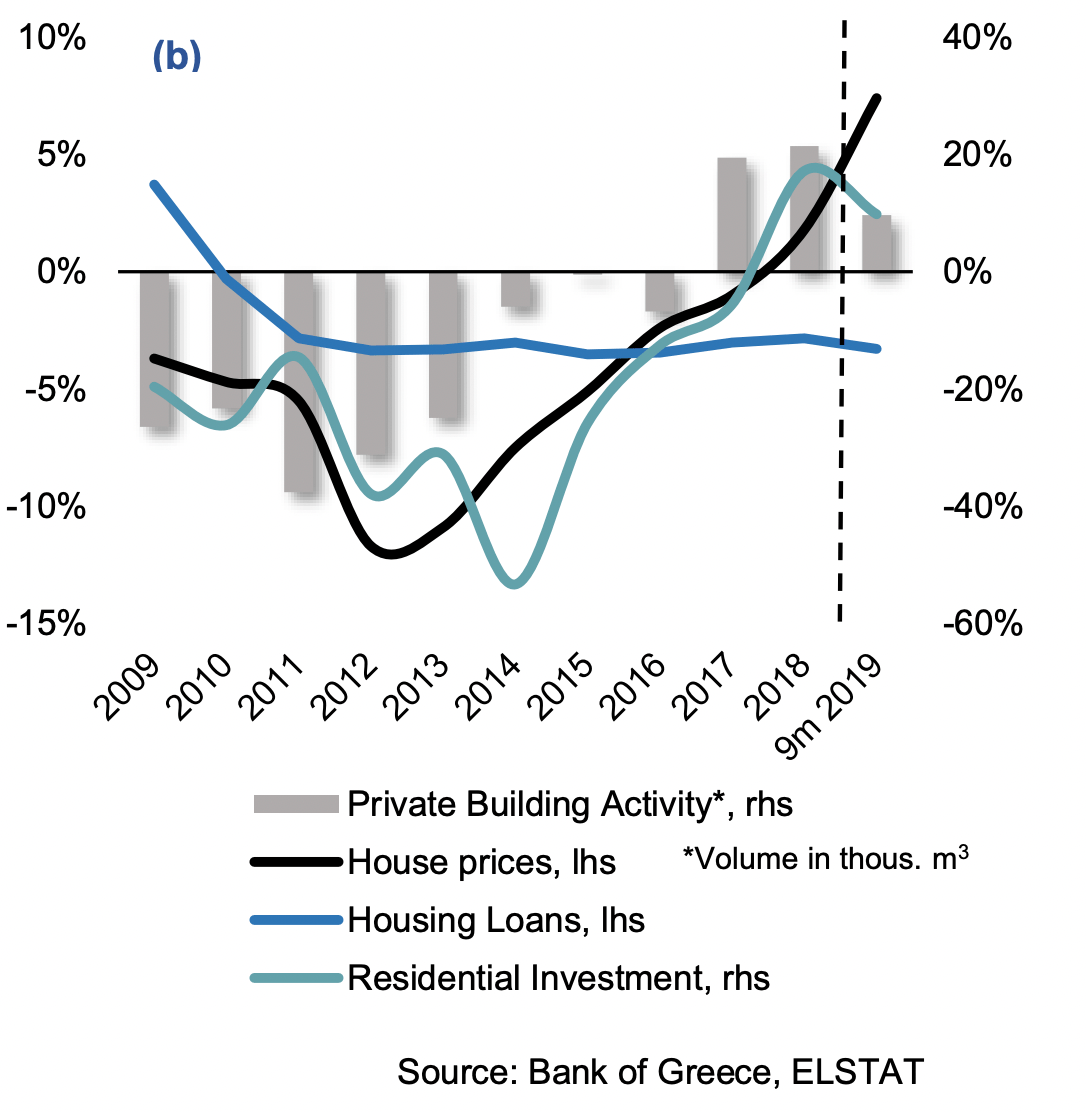

Ωστόσο, η ελληνική οικονομία, έχει διέλθει και ακόμα διέρχεται μια πολυετή κρίση, η οποία έχει συρρικνώσει την περιουσία της ελληνικής οικογένειας και επηρεάζει απολύτως τις στρατηγικές επιλογές της για την κάλυψη των στεγαστικών αναγκών των μελών της. Στο σχήμα που ακολουθεί, η ανοδική πορεία που καταγράφει η αξία των κατοικιών συμβαδίζει με τις τάσεις των αντίστοιχων επενδύσεων (residential investments) και την αύξηση της κατασκευαστικής ιδιωτικής δραστηριότητας. Όμως αντίστοιχες αυξήσεις δεν παρατηρούνται στην εγχώρια αγορά στεγαστικών δανείων, η οποία παραμένει σταθερά αρνητική από το 2010, σηματοδοτώντας όπως σημειώνει η έκθεση της Alpha Bank, μια ανάκαμψη χωρίς τραπεζικό δανεισμό (credit-less recovery).

Σχήμα 5. Η αξία της κατοικίας, ο τραπεζικός δανεισμός, οι επενδύσεις στην κατοικία και η ιδιωτική κατασκευαστική δραστηριότητα στην Ελλάδα, 2009-2019 18.

Ως εκ τούτου, η ανάκαμψη αυτή συνδέεται, σύμφωνα με την ίδια έκθεση, με την αξιοσημείωτη άνοδο των ξένων άμεσων επενδύσεων στην κτηματαγορά. Στοιχείο που επιβεβαιώνει και η ετήσια έκθεση για την κτηματαγορά της Delfi Partners 19, η οποία χαρακτηρίζει την ανάκαμψη εξωγενή. Τέλος, το ίδιο σημειώνουν οι Μαλούτας, Σιατίτσα και Μπαλαμπανίδης 20, υπολογίζοντας ότι το 75% των νέων συναλλαγών στην υποτιμημένη αγορά κατοικίας της Ελλάδας γίνονται πλέον από ξένους αγοραστές.

Βέβαια, χρειάζεται να επισημανθεί ότι η έντονη δραστηριοποίηση των ξένων επενδυτών στην κτηματαγορά της Ελλάδας δεν σημαίνει τη μη δραστηριοποίηση ημεδαπών. Μια πολύ κατατοπιστική μελέτη των αλλαγών ιδιοκτησίας ακινήτων στην περιοχή των Εξαρχείων κατά την περίοδο 2009-2018, καταδεικνύει ότι το μεγάλο ποσοστό (70,9%) έγινε από Έλληνες (αλλοδαποί 14,6% και νομικά πρόσωπα 14,5%). Ωστόσο, υπάρχει μια εμφανής αλλαγή τα τελευταία χρόνια, καθώς ενώ στην αρχή (2009) της οικονομικής κρίσης οι αγορές από αλλοδαπούς είναι λίγες (5,2%), το 2018 ανέρχονται στο 42,5% του συνόλου των αγορών από φυσικά πρόσωπα 21.

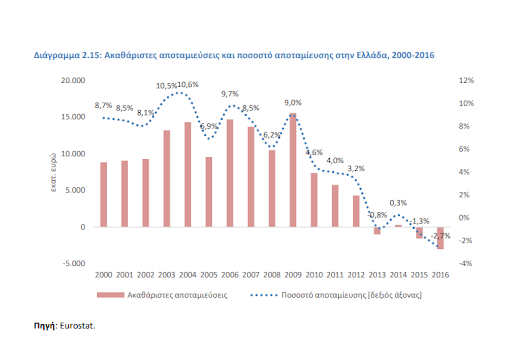

Σε ένα τέτοιο περιβάλλον ο ρόλος της ελληνικής οικογένειας γίνεται ακόμα πιο σημαντικός, καθώς τα νεότερα μέλη της, έχουν ιδιαίτερα περιορισμένες δυνατότητες για την εξασφάλιση δικής τους κατοικίας. Ωστόσο η ικανότητα της ελληνικής οικογένειας να ανταποκριθεί στις στεγαστικές ανάγκες των μελών της έχει μειωθεί σημαντικά την τελευταία δεκαετία. Πρώτος δείκτης, το διαθέσιμο εισόδημα νοικοκυριών στην Ελλάδα, το οποίο συρρικνώθηκε την περίοδο 2008-2016 κατά 33%. Δεύτερος δείκτης, οι ακαθάριστες αποταμιεύσεις και το ποσοστό αποταμίευσης, που όπως φαίνονται από το παρακάτω σχήμα καταγράφουν την τελευταία δεκαετία μια αδιάκοπη πτωτική πορεία 22. Σύμφωνα με την Ενδιάμεση Έκθεση Νομισματικής Πολιτικής της Τράπεζας της Ελλάδος για το 2021 23, το ποσοστό αποταμίευσης την τελευταία 3ετία έχει αποκτήσει θετικό πρόσημο, ωστόσο όπως σημειώνει η ίδια η έκθεση “παρά τις εκτιμήσεις για επιβράδυνση της ανόδου των τιμών το 2022, οι πληθωριστικές εξελίξεις έχουν ήδη σοβαρό αντίκτυπο […] στο διαθέσιμο εισόδημα των νοικοκυριών, ενώ προκαλούν αβεβαιότητα ως προς τον προσωρινό ή μονιμότερο χαρακτήρα τους.”

Σχήμα 6. Ακαθάριστες αποταμιέυσεις και ποσοστό αποταμίευσης στην Ελλάδα, 2000-2016 24.

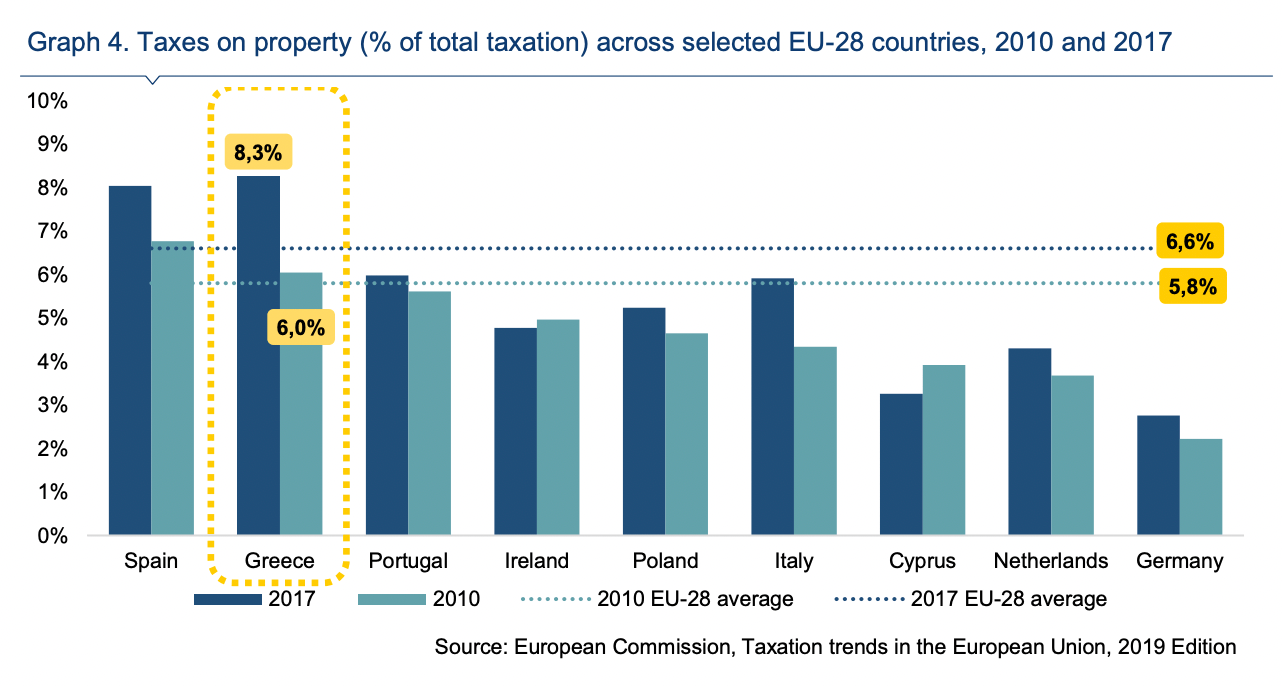

Μια επιπλέον πτυχή είναι η αύξηση της φορολόγησης της ακίνητης περιουσίας, μέσω κυρίως του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝΦΙΑ) που τέθηκε σε ισχύ τον Ιανουάριο του 2014. Με την εφαρμογή του, ο φόρος ακίνητης περιουσίας στην Ελλάδα εξαπλασιάστηκε (από 500 εκατομμύρια στα 3 δισεκατομμύρια) 25 και όπως σημειώνει η έκθεση του ΙΟΒΕ 26, οι φόροι αυτοί επιβαρύνουν “περισσότερο τα χαμηλότερα εισοδήματα, και κυρίως τα εισοδήματα έως 5000 ευρώ, καθώς απορροφά το 15,5% του εισοδήματος αυτής της κατηγορίας.”

Σχήμα 7. Συγκρίνοντας την φορολόγηση της ακίνητης περιουσίας σε χώρες της ΕΕ 27.

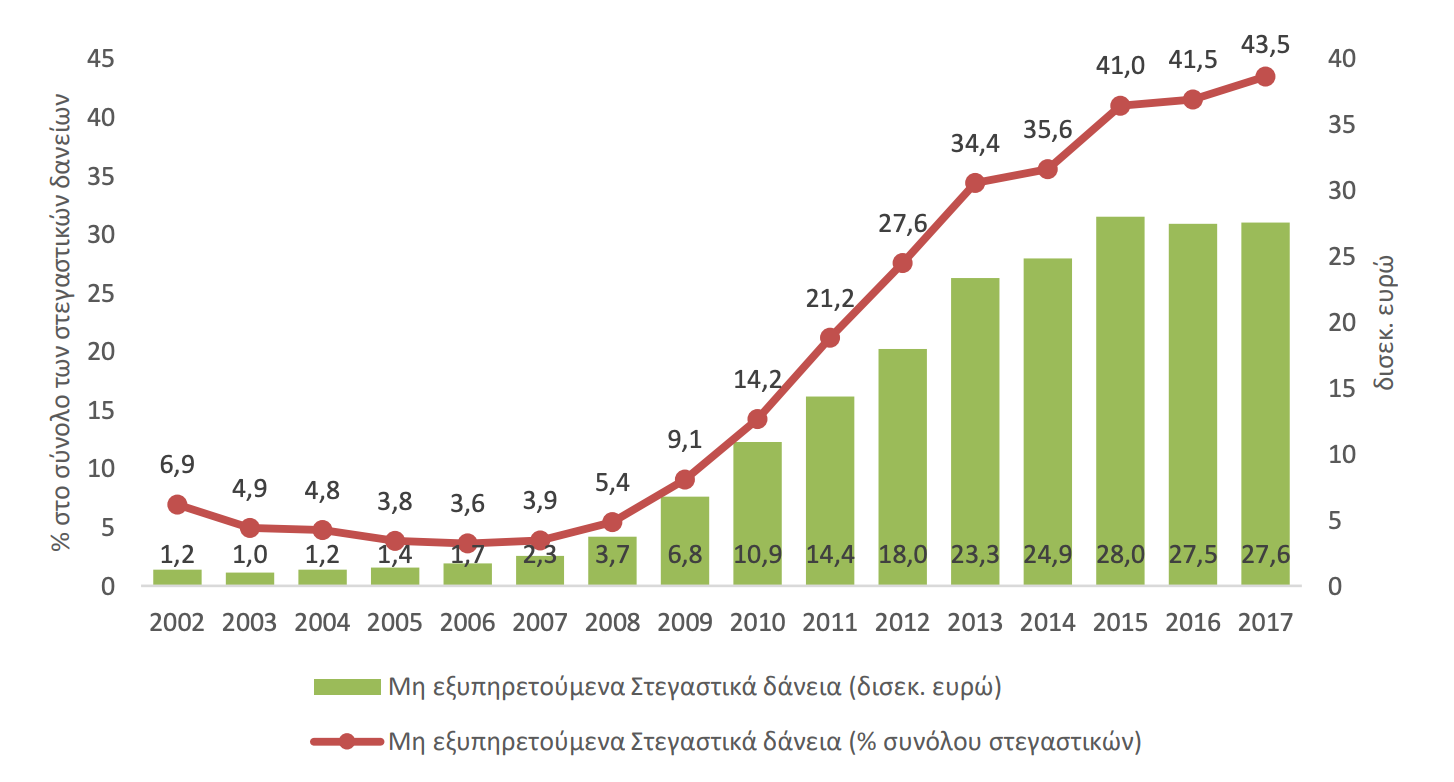

Τελευταίο ζήτημα που επηρεάζει τη δυνατότητα της μέσης ελληνικής οικογένειας να λειτουργήσει ως βασικός κινητήριος μοχλός στο ζήτημα της στέγασης είναι ο τραπεζικός δανεισμός, ο οποίος αποτέλεσε βασική επιλογή στη χώρα τη δεκαετία πριν ξεσπάσει η οικονομική κρίση. Την περίοδο λοιπόν 2001-2008 τα στεγαστικά δάνεια στην Ελλάδα αυξήθηκαν κατά 600% 28, φτάνοντας στο υψηλότερο σημείο τους το 2005, όταν και επισυνάφτηκαν νέα στεγαστικά δάνεια αξίας 12,2 δισ. ευρώ. Με το ξέσπασμα της οικονομικής κρίσης τα ελληνικά νοικοκυριά άρχισαν ολοένα και περισσότερο να μη μπορούν να ανταποκριθούν στις απαιτήσεις αυτού του διογκωμένου τραπεζικού δανεισμού, με τα μη-εξυπηρετούμενα δάνεια να φτάνουν το 2017 στο 43,5% του συνόλου των στεγαστικών δανείων 29.

Σχήμα 8. H πορεία των μη εξυπηρετούμενων στεγαστικών δανείων στην Ελλάδα, την περίοδο 2002-2017 30.

Λόγω των κόκκινων δανείων πολλά ελληνικά νοικοκυριά έχουν αντιμετωπίσει τον κίνδυνο πλειστηριασμού της ακίνητης περιουσίας τους. Σύμφωνα με την εφαρμογή του iMedD Lab για την εξέλιξη των πλειστηριασμών στον χρόνο, από τον Ιανουάριο του 2018 μέχρι σήμερα έχουν ολοκληρωθεί 47.200 πλειστηριασμοί, εκ των οποίων οι 11.014 αφορούν κατοικίες (32,4%). Στο σημείο αυτό, χρειάζεται να σημειώσουμε ότι ένας ολοκληρωμένος πλειστηριασμός δεν είναι απαραίτητα και γόνιμος. Κατ’ επέκταση ο αριθμός των ακινήτων που άλλαξε χέρια κατά την περίοδο αυτή είναι σημαντικά μικρότερος.

Όλα τα παραπάνω συνηγορούν ότι βρισκόμαστε σε μια σημαντική, αν όχι ριζική, αλλαγή του τρόπου με τον οποίο η ελληνική κοινωνία καλύπτει τις στεγαστικές της ανάγκες.

Στο άρθρο του 2014 ο Δ. Εμμανουήλ 31 κάνει μια τολμηρή πρόβλεψη για την πορεία του στεγαστικού ζητήματος στην Ελλάδα: “το συνολικό ποσοστό ιδιοκατοίκησης στη χώρα κατά πάσα περίπτωση θα μειωθεί σημαντικά, δεδομένων της πίεσης στις αποταμιεύσεις των νοικοκυριών και των αυξήσεων των τιμών της κατοικίας, ενώ οι κοινωνικές ανισότητες θα αυξηθούν περαιτέρω, λόγω όξυνσης των ανισοτήτων στη διασφάλιση επαρκούς και σταθερής εργασίας. Όμως, αν δεν υπάρξει μια πραγματική σφαγή στη μικρή ιδιοκτησία που να παραπέμπει σε γεγονότα “πρωτογενούς συσσώρευσης” ιστορικής κλίμακας, το γενικό πρότυπο πρόσβασης στη στέγη θα συνεχίσει να είναι εκείνο ενός παραδοσιακού νοτιοευρωπαϊκού συστήματος. Ωστόσο, θα είναι έντονα τροποποιημένο, με αυξημένη φτωχοποίηση και πιο άνισες διακυμάνσεις.”

Μετά από επτά χρόνια και κοιτώντας τα δεδομένα που παρατίθενται παραπάνω, δημιουργείται η αίσθηση ότι αυτή η πρόβλεψη είναι σε μεγάλο βαθμό έγκυρη.

Το επόμενο ερωτηματικό που γεννιέται είναι ποιοι είναι αυτοί και αυτές που βρίσκονται, ως προς το ζήτημα της στέγασης, στο κάτω διάζωμα της ανισότητας και δυσκολεύονται να εξασφαλίσουν την πρόσβαση τους σε μια επαρκή στέγη. Είναι εκείνες και εκείνοι των οποίων η οικονομική και κοινωνική ανεξαρτησία πέρασε και συνεχίζει να περνάει από τις συμπληγάδες της οικονομικής κρίσης. Οι άνθρωποι που δεν έχουν διασφαλισμένη σταθερή εργασία και επαρκές εισόδημα. Όσων η οικογένεια έχει χάσει μεγάλο κομμάτι της περιουσίας της και ως εκ τούτου αδυνατεί να υποστηρίξει ουσιωδώς τα νεότερα μέλη της στη στεγαστική τους πορεία. Εκείνοι και εκείνες για τους οποίους το κόστος στέγασης είναι ιδιαίτερα δυσβάσταχτο και κάθε αύξηση του αποτελεί σημαντικό κίνδυνο περαιτέρω φτωχοποίησης τους. Οι άνθρωποι ηλικίας 25-40+, η στεγαστική πορεία των οποίων φαίνεται να παρεκκλίνει σημαντικά από εκείνες που ακολούθησαν οι προηγούμενες γενιές.

Με τα ενοίκια να βρίσκονται σε μια συνεχή και ανησυχητική άνοδο, είναι αναμενόμενο οι άνθρωποι που νοικιάζουν την κατοικία στην οποία μένουν να βρίσκονται στην πρώτη γραμμή αυτού του κινδύνου στεγαστικής επισφάλειας.

Η περαιτέρω αύξηση των ενοικίων, σε συνδυασμό με την εκτόξευση των λογαριασμών ρεύματος και θέρμανσης που ήδη καταγράφεται από τα νοικοκυριά, αναμένεται να διαμορφώσει νέες συνθήκες αυξημένης ανασφάλειας, ανισότητας και αποκλεισμού.

Πώς όμως η πολιτεία λάμπει δια της απουσίας της, οδηγώντας πολλούς ειδικούς να σχολιάζουν καυστικά ότι “και η έλλειψη πολιτικής είναι πολιτική”; Πώς η βραχυχρόνια μίσθωση έχει δημιουργήσει συνθήκες που οξύνουν τις ανισότητες ανάμεσα στους ιδιοκτήτες κατοικίας και σε όσους έχουν ανάγκη στέγασης; Πώς η κατοικία και η πόλη μετατρέπονται όλο και περισσότερο σε επενδυτικά προϊόντα και τι αυτό συνεπάγεται για τον μέσο πολίτη;

Όλα αυτά είναι τεράστια και σημαντικότατα ερωτήματα που επηρεάζουν άμεσα και έμμεσα τη δυνατότητα πρόσβασης σε επαρκή και οικονομικά προσιτή κατοικία για πολλές από εμάς. Δε θα ήταν όμως δυνατόν να απαντηθούν όλα μέσα από ένα κείμενο. Τις επόμενες βδομάδες θα συνεχίσουμε με δημοσιεύσεις αναλύσεων πάνω σε όλα αυτά τα θέματα, με την ελπίδα να αρχίσει να καθαρίζει το τοπίο, για ένα θέμα που έχει αντίκτυπο σε πολλούς συμπολίτες μας, τη μέση ελληνική οικογένεια αλλά και γενικότερα την ελληνική κοινωνία.

O Άλκης Καφετζής είναι Συντονιστής του Project “Ενοίκια στα Ύψη | Η στεγαστική επισφάλεια σήμερα“.

Σημειώσεις

- Alpha Bank Economic Research, ‘The rise, fall and revival of the residential property market in Greece: Bringing new drivers of house price fluctuations to the foreground’, 2020, 1[↩]

- RΕ/MΑΧ, ‘Πανελλαδική Έρευνα Ενοικιάσεων Κατοικιών’, 2017, 2018 και 2021[↩]

- Alpha Bank Economic Research, ‘The rise, fall and revival of the residential property market in Greece: Bringing new drivers of house price fluctuations to the foreground’, 2020, 9[↩]

- Άρης Σαπουνάκης και Ελένη Κομνηνού, ‘Το Ζήτημα των Εξώσεων στην Ελλάδα’, στο Κατοικία και Κοινωνία: Προβλήματα, Πολιτικές και Κινήματα (Αθήνα: Διόνικος, 2019, 81) και Δήμητρα Σιατίτσα, «Πού ζεις; Κατοικία στην Ελλάδα» – Επιπτώσεις της λιτότητας και προοπτικές (Αθήνα: Ίδρυμα Ρόζα Λούξεμπουργκ – Παράρτημα Ελλάδας, 2019, 28), [↩]

- Eurostat, ‘Housing cost overburden rate, analysed by tenure status’, 2019[↩]

- Dimitra Siatitsa, ‘Youth Housing in a Context of Socio-economic Insecurity: The Case of Greece’, Κοινωνική Πολιτική 14: 149–62. και Εμμανουήλ Δημήτρης, ‘Κοινωνικές όψεις της πρόσβασης στην Ιδιόκτητη Κατοικία’, Athens Social Atlas, 2015[↩]

- Caroline Dewilde, ‘Exploring Young Europeans’ Homeownership Opportunities’, Critical Housing Analysis 7, τχ. 1: 86–102[↩]

- Dimitra Siatitsa, ‘Youth Housing in a Context of Socio-economic Insecurity: The Case of Greece’, Κοινωνική Πολιτική 14: 153[↩]

- Dimitra Siatitsa, ‘Youth Housing in a Context of Socio-economic Insecurity: The Case of Greece’, Κοινωνική Πολιτική 14: 152 και Δήμητρα Σιατίτσα, «Πού ζεις; Κατοικία στην Ελλάδα» – Επιπτώσεις της λιτότητας και προοπτικές (Αθήνα: Ίδρυμα Ρόζα Λούξεμπουργκ – Παράρτημα Ελλάδας, 2019, 31[↩]

- Dimitra Siatitsa, ‘Youth Housing in a Context of Socio-economic Insecurity: The Case of Greece’, Κοινωνική Πολιτική 14: 153[↩]

- Caroline Dewilde, ‘Exploring Young Europeans’ Homeownership Opportunities’, Critical Housing Analysis 7, τχ. 1[↩]

- Caroline Dewilde, ‘Exploring Young Europeans’ Homeownership Opportunities’, Critical Housing Analysis 7, τχ. 1: 92[↩]

- Adam Corlett και Lindsay Judge, ‘Home affront: housing across generations’ (Resolution Foundation, 2018[↩]

- Patrick Collinson, “One in three UK millennials will never own a home – report“, The Guardian, 2018[↩]

- ΙΟΒΕ, ‘Η φορολογία ακινήτων και το μέλλον του κλάδου των κατασκευών στην Ελλάδα’, 2018, 102[↩]

- ΕΛΣΤΑΤ, Συνθήκες διαβίωσης στην Ελλάδα, 2020[↩]

- Dimitris Emmanouel, ‘The Greek System of Home Ownership and the Post-2008 Crisis in Athens’, Region et Development, τχ. 39 (2014): 174[↩]

- Alpha Bank Economic Research, ‘The rise, fall and revival of the residential property market in Greece: Bringing new drivers of house price fluctuations to the foreground’, 2020: 16[↩]

- Delfi Partners & Co., ‘Real Estate Market Overview: Greece’, 2020: 9[↩]

- Thomas Maloutas, Dimitra Siatitsa, και Dimitris Balampanidis, ‘Access to Housing and Social Inclusion in a Post-Crisis Era: Contextualizing Recent Trends in the City of Athens’, Social Inclusion 8, τχ. 3: 5–15[↩]

- Γιώργος Λιάλιος, ‘Μεταλλαγές στην ιδιοκτησία ακινήτων στο κέντρο της Αθήνας τη δεκαετία της οικονομικής κρίσης (2009-2018). Η περίπτωση των Εξαρχείων’, Athens Social Atlas, 2021[↩]

- ΙΟΒΕ, ‘Η φορολογία ακινήτων και το μέλλον του κλάδου των κατασκευών στην Ελλάδα’, 2018[↩]

- Τράπεζα της Ελλάδος, ‘Νομισματική Πολιτική Ενδιάμεση Έκθεση’, 2021, 47[↩]

- ΙΟΒΕ, ‘Η φορολογία ακινήτων και το μέλλον του κλάδου των κατασκευών στην Ελλάδα’, 2018, 29[↩]

- Thomas Maloutas, Dimitra Siatitsa, και Dimitris Balampanidis, ‘Access to Housing and Social Inclusion in a Post-Crisis Era: Contextualizing Recent Trends in the City of Athens’, Social Inclusion 8, τχ. 3: 9[↩]

- ΙΟΒΕ, ‘Η φορολογία ακινήτων και το μέλλον του κλάδου των κατασκευών στην Ελλάδα’, 2018, 85[↩]

- Alpha Bank Economic Research, ‘The rise, fall and revival of the residential property market in Greece: Bringing new drivers of house price fluctuations to the foreground’, 2020: 7[↩]

- Αντώνης Βαρκάς, Κωνσταντίνος Κομηνέας, και Χαράλαμπος Μερτής, ‘Τα κόκκινα δάνεια και η αλλαγή υποδείγματος για την πρόσβαση στην κατοικία στην Ελλάδα σήμερα’ (Διάλεξη στο Εθνικό Μετσόβιο Πολυτεχνείο, 2015, 37[↩]

- ΙΟΒΕ, ‘Η φορολογία ακινήτων και το μέλλον του κλάδου των κατασκευών στην Ελλάδα’, 2018, 35-37[↩]

- ΙΟΒΕ, ‘Η φορολογία ακινήτων και το μέλλον του κλάδου των κατασκευών στην Ελλάδα’, 2018, 37[↩]

- Dimitris Emmanouel, ‘The Greek System of Home Ownership and the Post-2008 Crisis in Athens’, Region et Development, τχ. 39 (2014): 180 [↩]

_v1.png&oldid=528008){kind=link}