EU Tax Observatory & Eteron – Νέα Έρευνα «Ένας Σύγχρονος Φόρος Υπερκερδών»

Το Eteron – Ινστιτούτο για την Έρευνα και την Κοινωνική Αλλαγή, είναι στην ευχάριστη θέση να ανακοινώσει την έναρξη της συνεργασίας του με το European Tax Observatory, ένα ανεξάρτητο ερευνητικό κέντρο του Paris School of Economics με διευθυντή τον Gabriel Zucman, έναν από τους κορυφαίους ειδικούς στα ζητήματα φορολογίας παγκοσμίως και στενό συνεργάτη του Thomas Piketty.

Με αφορμή την έναρξη της συνεργασίας μας, το Eteron δημοσιεύει σήμερα το κείμενο εργασίας «Ένας Σύγχρονος Φόρος Υπερκερδών». Συγγραφείς της μελέτης είναι η ερευνητική ομάδα του EU Tax Observatory που αποτελείται από τις/τους Gabriel Zucman, Bluebery Planterose, Carlos Oliveira και Manon François.

Η μελέτη αποτελεί ουσιαστικά μια πρόταση για τη φορολόγηση της αύξησης της χρηματιστηριακής κεφαλαιοποίησης των εταιριών που επωφελούνται από ειδικές περιστάσεις, όπως οι ενεργειακές εταιρείες μετά την εισβολή στην Ουκρανία τον Φεβρουάριο του 2022.

Ειδικότερα, προτείνεται όλες οι εταιρίες ενέργειας που έχουν την έδρα τους ή πραγματοποιούν πωλήσεις στην Ευρωπαϊκή Ένωση να υπόκεινται σε φόρο της τάξης του 33% επί των κερδών αποτίμησης αν η κεφαλαιοποίησή τους αυξήθηκε μέσα στο 2022.

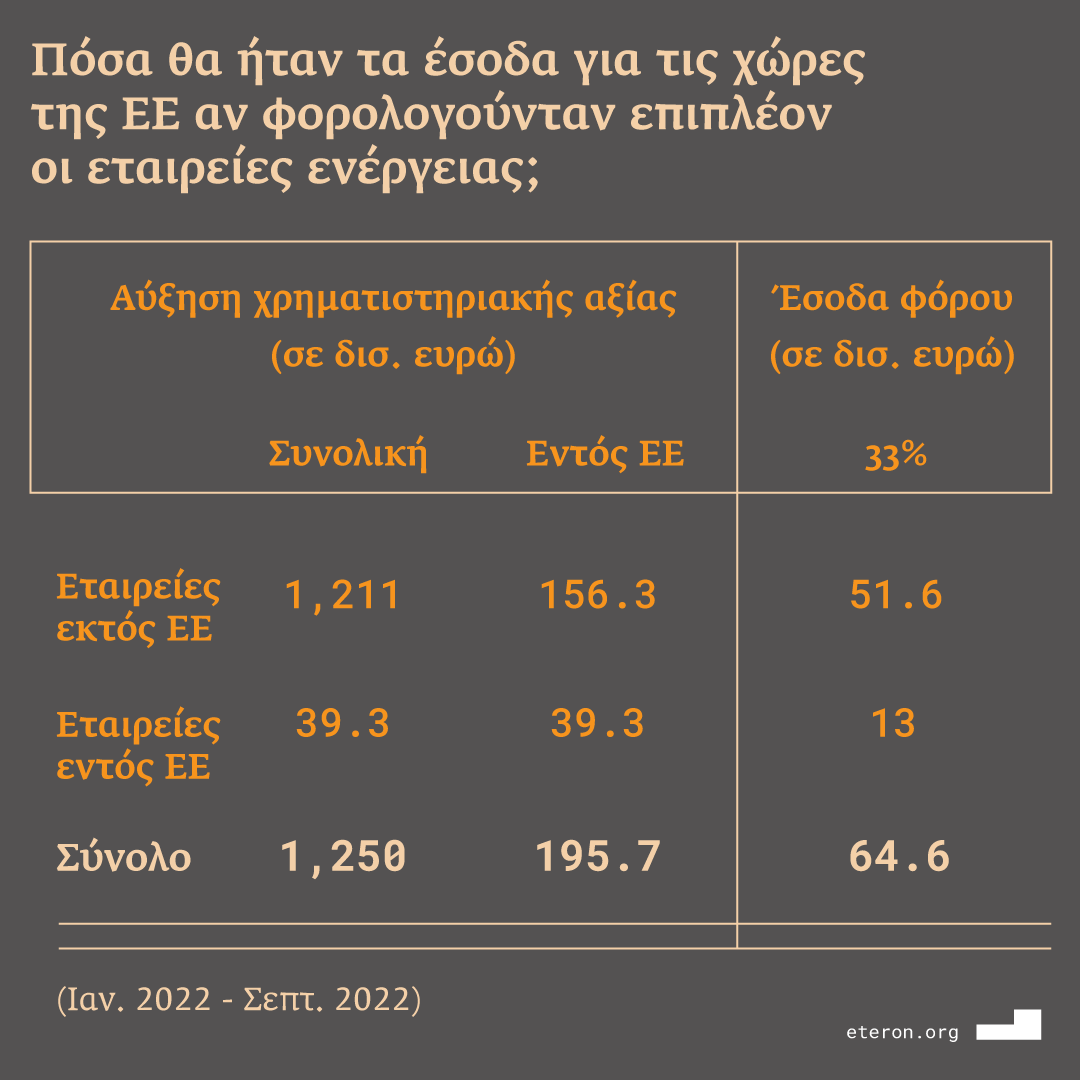

Ένας φόρος 33% επί των κερδών αποτίμησης των εν λόγω ενεργειακών εταιριών από τον Ιανουάριο του 2022 έως τον Σεπτέμβριο του 2022, θα απέφερε έσοδα ύψους περίπου 65 δισ. ευρώ στις χώρες της Ευρωπαϊκής Ένωσης (0,3% του ΑΕΠ). Μάλιστα, εάν μοιραζόταν πλήρως και ισόποσα σε όλα τα νοικοκυριά της ΕΕ, αυτός ο εφάπαξ φόρος θα μπορούσε να ισοδυναμεί με 145 ευρώ ανά άτομο, δηλαδή σχεδόν 600 ευρώ για μια τετραμελή οικογένεια.

Οι συγγραφείς της μελέτης σημειώνουν πως η πρόταση του EU Tax Observatory έχει δύο βασικά πλεονεκτήματα σε σχέση με τους παραδοσιακούς φόρους υπερκερδών:

Πρώτον, επειδή η χρηματιστηριακή κεφαλαιοποίηση είναι μετρήσιμη και δύσκολα παραποιείται, ο φόρος που προτείνεται θα είναι εύκολο να επιβληθεί. Δηλαδή, οι εταιρείες δεν θα μπορούσαν να τον αποφύγουν, μεταφέροντας τα κέρδη τους σε φορολογικούς παραδείσους.

Δεύτερον, ένας τέτοιος φόρος θα συλλάμβανε όλα τα κέρδη των εταιριών ενέργειας, συμπεριλαμβανομένων των κερδών από την εξόρυξη πετρελαίου και φυσικού αερίου (upstream δραστηριότητες), αντί μόνο των κερδών από τη διύλιση και άλλες downstream δραστηριότητες.

Κάτι τέτοιο, έρχεται σε αντίθεση με τους φόρους υπερκερδών που συζητούνται στην παρούσα φάση στην Ευρωπαϊκή Ένωση, όπως η προσωρινή εισφορά αλληλεγγύης που πρότεινε η Ευρωπαϊκή Επιτροπή τον Σεπτέμβριο του 2022, η οποία θα φορολογήσει τα κέρδη που καταγράφονται στην ΕΕ, δηλαδή κυρίως τις downstream δραστηριότητες. Για κάθε δεδομένο φορολογικό συντελεστή, ο φόρος υπεραξίας που προτείνεται θα απέφερε περίπου τριπλάσια έσοδα σε σχέση με την εισφορά αλληλεγγύης που προτείνει η Ευρωπαϊκή Επιτροπή: για παράδειγμα 65 δισ. αντί για 25 δισ. ευρώ με φορολογικό συντελεστή 33%.

Τέλος, το γεγονός ότι στον προτεινόμενο φόρο υπόκεινται εταιρείες ενέργειας που έχουν την έδρα τους ή πραγματοποιούν πωλήσεις στην Ευρωπαϊκή Ένωση, σημαίνει ότι ένας τέτοιος μηχανισμός θα εξασφάλιζε ίσους όρους ανταγωνισμού μεταξύ των επιχειρήσεων εντός και εκτός της ΕΕ.

")